当拉特克利夫入主曼联之后

没有了,真的没有“中东石油爹”了。

曼联转让的“狗血剧”拖拖沓沓了一年,终于画上了句号:伊斯兰银行董事长、卡塔尔前首相之子贾西姆-本-哈马德-阿勒萨尼退出竞购,英国首富(据福布斯统计)詹姆斯-拉特克利夫爵士控股的世界第四大化工集团英力士以13亿英镑的价格收购曼联25%的股份。

这笔交易仍待英超等监管方的审批,可以确定的是,格雷泽家族暂时不会“滚蛋”,那么出售少数股权是否真的像看起来那样不痛不痒?曼联会继续暗无天日吗?

阿诺德OUT了,其他俩还没

交易的“秘密”

早在年初“双龙戏珠”的竞购格局形成时,笔者便分析过二者的竞争优势:拉特克利夫追求的不是全面收购,因此在相同的估值下代价更低;贾西姆依仗的则是背后深不可测的卡塔尔国库。

后续我们得知,卡塔尔人不打算无止境地满足格雷泽的要价,而阿夫拉姆、乔尔-格雷泽两兄弟认为曼联未来还有比60亿英镑更大的升值空间,两条信息结合,局势便明朗起来——在竞价不及心理预期的情况下,选择愿意合作的拉特克里夫,既可以套现一部分资金,又保留进一步“薅羊毛”的可能性,不失为折中的好办法。

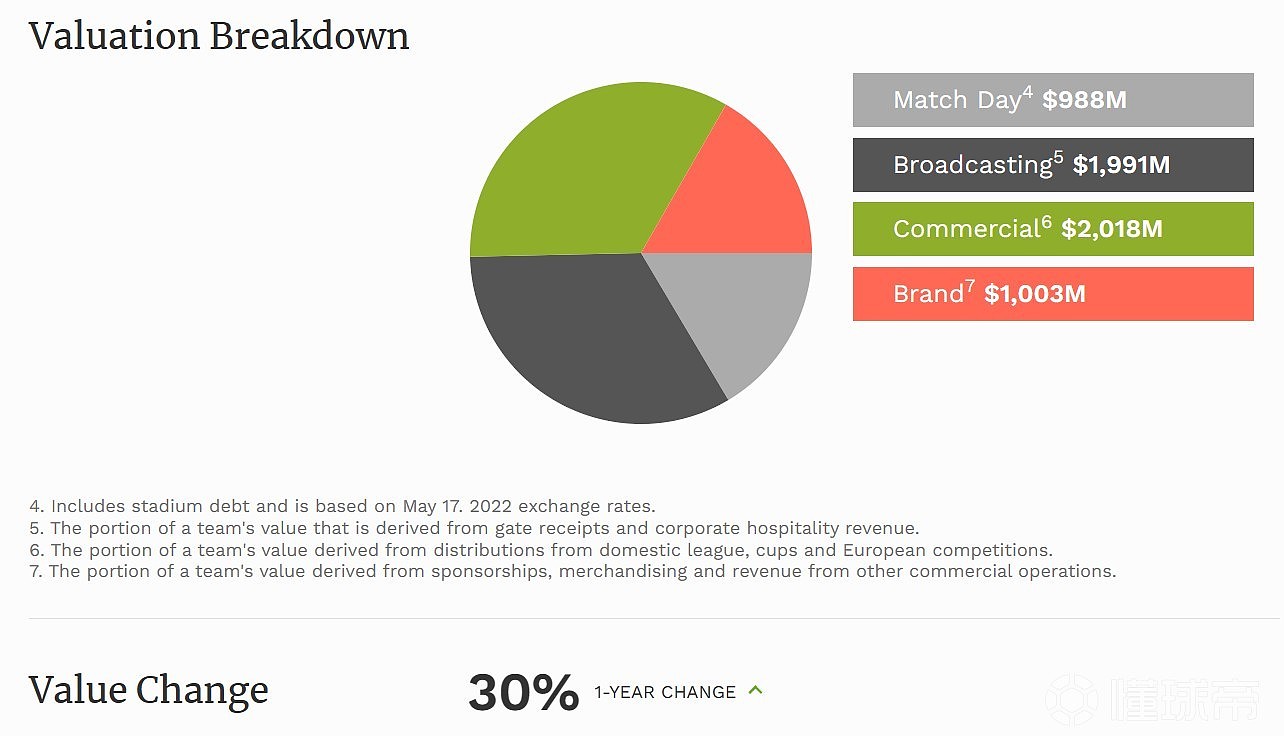

根据曼联官方披露的信息,本次交易的对价为每股33美元外加3亿美元注资,对曼联股权价值的评估高达52亿英镑,远超其在纽交所33亿美元的市值,再加上5.4亿英镑的净负债,整体估值约57.4亿英镑(合近70亿美元),已接近格雷泽要求的底价,也超过了福布斯对红魔60亿美元的估值。

福布斯对曼联的分部估值

即便只买1/4的股份,拉特克里夫所付出的成本也高于去年意甲豪门AC米兰全面出售时12亿欧元的价格,大英首富图啥呢?

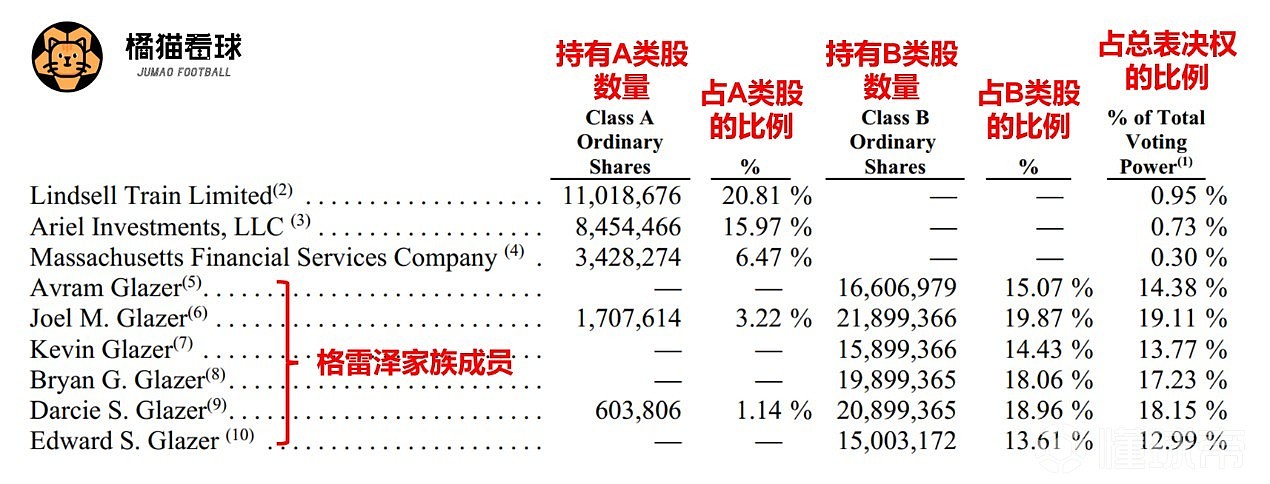

这就不得不提曼联特别的股权结构了。作为上市公司,曼联只有1/3的股份在纽交所流通,这一部分股票被划分为A类股,持股比例较大的投资人有林德赛尔-特雷恩有限公司(6.7%)、亚瑞投资(5.1%)和麻省金融服务公司(2.1%)。剩余2/3的股份由格雷泽家族六兄妹所持有,被划分为B类股。

为保障格雷泽家族对俱乐部事务的绝对掌控权,曼联上市时实行了“同股不同权”的制度,1股B类拥有10股A类的表决效力。也就是说,B类股实际掌控95%的表决权,A类股持有者只能享受财务收益,几无决定公司事务的权利。

截至2023年9月6日曼联主要股东情况

意在全面收购俱乐部的贾西姆不会在意这些,他的报价会像阳光普照般让每一个曼联股票持有者赚到溢价。但对一个理性经济人来说,达到目的所花费的成本自然是越低越好。在理想的场景下,拉爵士只需要从格雷泽手中购买占到表决权51%的B类股便可实现目标,这显然不是A类股的持有者们所欢迎的。

因此,我们从曼联的股价波动中发现了有趣的规律:只要传闻卡塔尔方在竞标中占到上风,股价就会暴涨;只要传闻拉特克里夫赢得先机,股价便会下跌。

在国内,投资者在增持上市公司股份到30%后,便需要启动要约收购程序,向全体股东发出要约。虽然纽交所没有类似保护中小股东的强制规定,眼红的A类股东依然威胁就拉特克利夫的收购对簿公堂。

过去一年的曼联股价波动

最终拉爵士改进了自己的方案,先从格雷泽和公众股东手中各拿到25%的A类股和B类股,并获得体育运营主导权,按照自己的想法整顿球队的竞技表现后,再图全面控制俱乐部。

如此一来,既避免了中小股东的发难,又满足了格雷泽套现的需求;还控制了交易的风险,如果后期进展不顺利,也不至于造成更大的损失。如果不考虑昂贵的整体估值,大英首富可谓精打细算到了极致。

球迷想让格雷泽彻底滚蛋?别闹了,成年人的世界只有“利益”二字。

球迷的呼声改变不了什么

另类“石油爹”

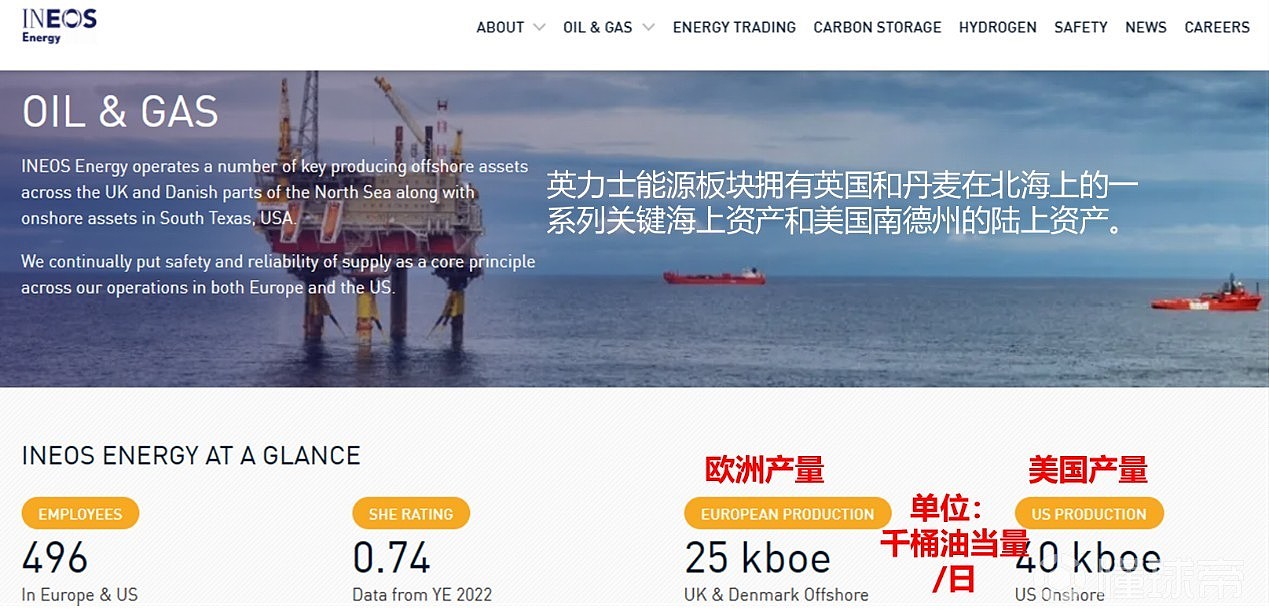

本次收购的主体将会是英力士集团,这个36个独立业务单位组成的庞然大物,拥有分管化学、能源和塑料三个板块的三个控股公司,其中只有两个对外公布了财报。2022年英力士的化学和塑料板块共创收350亿英镑,盈利35亿,根据集团披露的650亿总收入倒推,油气板块营收应该接近300亿,利润水平比起前两者应当只高不低,不也是个“石油爹”吗?

这么阔的主,为何还被传要用杠杆收购呢?负债这个公司金融学里最常见的融资手段在足球世界里已经被妖魔化,尤其对于深受杠杆之苦的红魔球迷,然而英力士一步步发展壮大靠的就是借债。

31年前,拉特克利夫抵押自家房产,筹集了收购英国石油公司化学业务的资金,自此便一发不可收拾。近五年英力士先后发行了15次债券,共募资130亿英镑,如今整个集团的净负债预估为140亿,约占营业收入的1/4,用于收购各种各样的资产和借新还旧,且依然有充足的举债空间,而曼联的净负债营收比则接近八成。

英力士油气板块介绍

可以说,拉爵士精明的风格贯穿了他的所有商业决策,更符合经济学中的“理性经济人”。但他的理性并非冷血,相反,这些年来他开始热衷于投资体育、时尚、汽车等昂贵却有趣的东西。

从收购机车夹克品牌贝达弗、创立复刻路虎卫士的越野车品牌“掷弹兵”,到成立英力士不列颠尼亚竞逐美洲杯帆船赛、接盘昔日环法自行车赛霸主天空车队、买下F1梅赛德斯AMG三分之一的股份,大英首富满怀本土情结,尽管这些年他因移居 “避税天堂”摩纳哥而遭到广泛批评。

就在几年前,拉爵士还讽刺花大钱买英超俱乐部不划算,转而收购了瑞士的洛桑体育和法国的尼斯,却在去年加入了竞购切尔西的行列,可惜报价错过了截止日期。此举让他在红魔球迷那里败了好感,也让如今大打终生球迷牌的他看起来还不如突然蹦出来的贾西姆可信。

拉特克里夫的忠诚度引发球迷质疑

无论如何,英伦石油爹压过中东石油爹已是既成事实,而“新爹”拿到了曼联男队和女队以及青训学院的主管权,以及9个非独立董事中的2席。那么他是否真的比美国人更懂球呢?

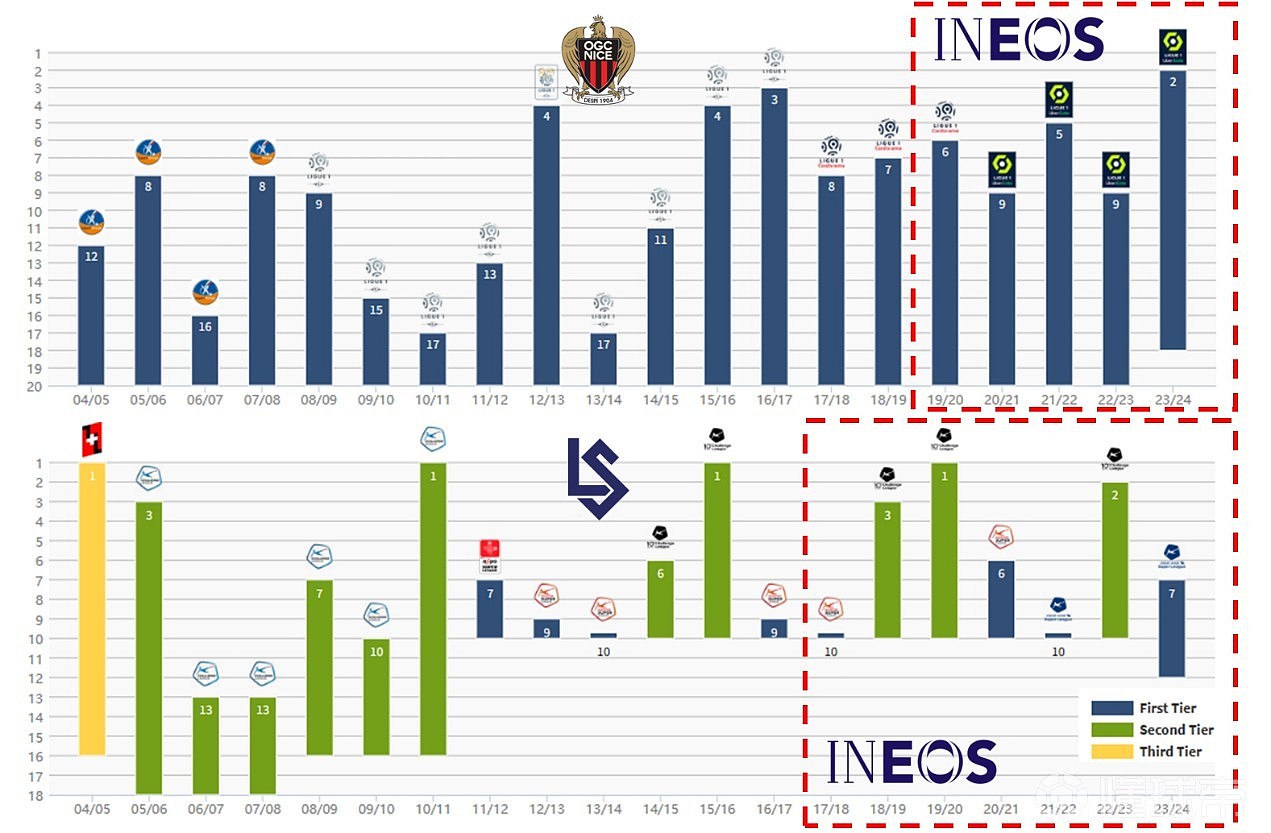

至少从洛桑体育和尼斯至今的成绩来看,英力士的管理似乎未见显著成效。尼斯的历史并不辉煌,但在近十年曾三次打入联赛前四,有过欧冠资格赛的体验,然而这都是在更换老板之前,之后就再没能拿到过比第五更高的名次。洛桑体育更是在英力士治下两度降级,延续了“升降机”的命运。

值得一提的是,本赛季至今的尼斯面貌焕然一新。名不见经传的意大利34岁少帅法里奥利率,领着平均年龄只有24.2岁“老鹰”联赛名列前茅,并且击败过大巴黎、摩纳哥、马赛等诸强。不知这是否预示着英力士终于在足球上“开窍”了。

尼斯和洛桑体育近20年联赛排名

拉爵士在体育方面有两个帮手,一个是现任英力士集团体育总监戴夫-布雷斯福德爵士,既然戴着爵士头衔,自然是个狠角色,只可惜他过往的成功履历全部来自于自行车运动。另一个帮手是集团体育主管让-克洛德-布朗,曾任前尤文图斯CEO和巴黎圣日耳曼总经理,是接任CEO的热门人选。

英力士至少有一点是强于格雷泽的,比起如今的曼联坚持使用商界人士主导体育事务,拉特克利夫至少愿意使用“专业”人士。除了布雷斯福德和布朗,传闻中他已经为体育总监职位拟定了一份清单,上面都是业界享有盛誉的名字,看来体育总监穆塔夫的日子也不多了。

而且从投资风格上看,英力士至少不能算抠门。5年1.3亿欧元的转会净投入,对于尼斯这种年营收不到8,000万的小球队来说,已是相当奢侈了,21/22赛季球队的亏损额达到近6,000万,买单的自然是老板。拉爵士还曾花费500万升级“老鹰”的训练场,如今作为交易的一部分,将为曼联投资3亿美元升级基础设施(2亿交易完成支付,1亿明年底前支付)。

痛失欧洲杯主办资格的“梦剧场”亟待升级

待收拾的“烂摊子”

理想总是美好的,现实总是残酷的,富如红魔,也有一堆需要收拾的烂摊子。

今年夏天,曼联因在18/19至21/22周期内轻微违反欧足联财政公平法案(FFP)中对亏损额的限制,被罚款30万欧元。尽管只是一点“毛毛雨”,一向盈利的曼联竟然开始需要担忧FFP了,值得警惕。

要知道,这些年的红魔属于花钱都砸不出响的状态,一旦再带上紧箍咒,被迫节衣缩食,这日子还怎么过?而自主帅滕哈赫上任以来,球队已在转会市场上净投入3.68亿欧元,球队仍然没能展现比“争四狂魔”更高的水平,这显然无助于改善目前的财政困局。

滕哈赫上任后的曼联引援清单

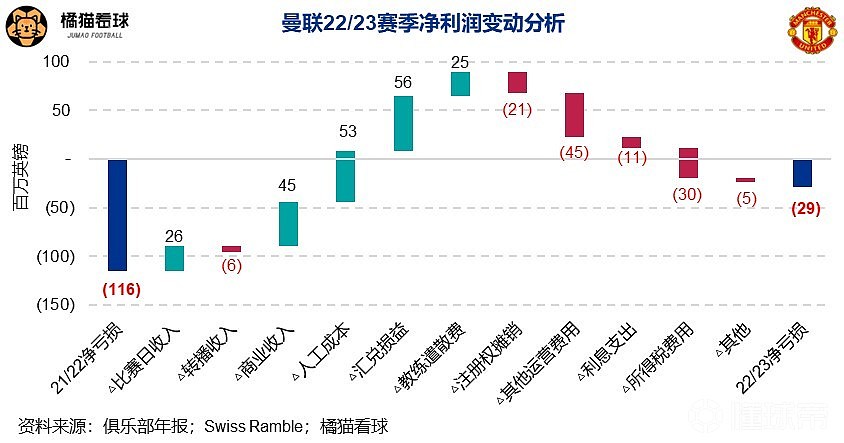

10月曼联率先发布22/23赛季年报,能在无缘欧冠的情况下创下6.48亿英镑的营业收入历史纪录,商业方面展示出的韧性让人不禁感慨,这家底咋就败不完呢?难怪格雷泽不舍得彻底放手。

也正是在这样的背景下,2,900万英镑的亏损额才格外显眼。工资总额因高薪球员的离队和无缘欧冠的扣罚下降了5,300万(14%),不再是英超顶级水平,但大手大脚的引援让球员注册权摊销(转会费按合同期分摊到每年的金额)上涨了2100万(14%)。

更剧烈的增长来自于“其他运营费用”,从1.18亿增长到1.63亿英镑,远远超出了疫情前的水平,以及其他任何一家英超同行。官方给出的解释是“季前巡回赛产生的成本以及国内杯赛场次增加导致的增量比赛日成本”。

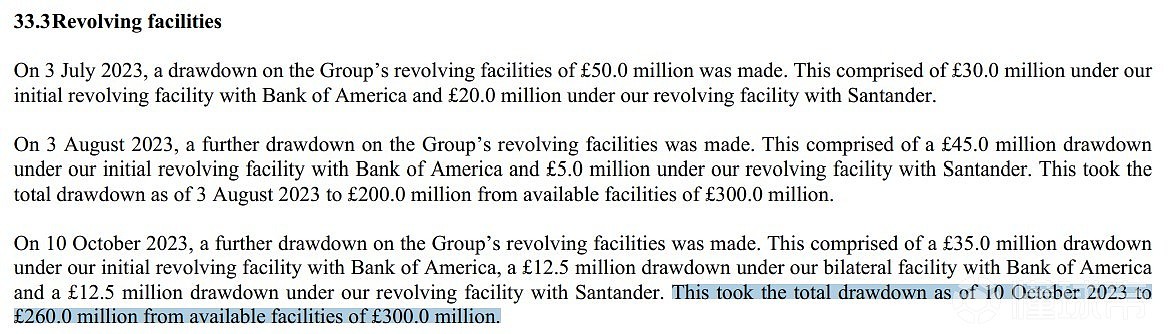

还有不得不提的负债。曼联的有息负债主要是本金总额为6.5亿美元的债券,过去很多年账面负债的的浮动仅仅源自美元兑英镑的汇率差异。疫情之后红魔开始动用3亿英镑的银行循环信贷额度,21/22赛季提取了1亿,22/23赛季结束后又提取了1.6亿,近乎借无可借。

也就是说,目前曼联的有息负债规模已达到7.73亿英镑,在英超仅次于热刺的8.53亿,不同的是人家拥有一座崭新的球场。如果保持这个余额,曼联上赛季高达3,200万的利息费用还将继续增长,格雷泽是不分红了,可俱乐部还有银行要孝敬呢!

只要利息付得及时,有息负债的本金暂时没什么偿还压力,可应付的分期转会费就不同了。截至22/23赛季末,曼联还有2.34亿英镑的净应付转会费(扣除应收转会费),又一次创英超新高(也许后面会被切尔西超越),以及1.33亿的或有负债(即附条件的转会费)。

曼联在7月、8月和10月三次提取贷款

综上所述,倒闭是不可能倒闭的,但在没有外部注资的情况下,曼联大手大脚的引援风格多少要收敛一下。所以即便不提对体育运营方面的整顿和基础设施投资,单从财务角度看,拉特克利夫的到来也至关重要。

红魔从未得到过格雷泽的资助,还一直被吸血。拉爵士的注资不光能够补充现金流,还会让球队在面对英超和欧足联的财政审核时更加从容——英超每赛季平均“足球亏损”上限可以从500万英镑放宽到最高3,000万英镑,欧战则是从每个周期500万欧元放宽到最高6,000万或9,000万欧元。

据报道,英力士入主后不会急于做重大决定,而是先对俱乐部的转会事务进行一次深度审计,搞清楚为何球队花了这么多冤枉钱,再由此决定滕哈赫的去留。即便荷兰人能够取得大英首富的信任,未来他在转会方面的权力也将受到诸多制约。

尾声

中东石油爹只是一场梦,英力士才更像现实生活的模样。可以确定的是,作为一个白手起家、勤劳致富的“富一代”,拉特克利夫绝不会是球迷心目中理想的“甜心爹地”,他不会无节制地为曼联“撒币”,相反,每一笔支出都会是精打细算后的决定。

可平心而论,曼联这十年来的沉沦难道是因为花钱不够吗?自“爵爷”弗格森退休以来,曼联的累计转会净投入高达13亿欧元,超过真正拥有石油爹曼城(11.2亿)、切尔西(10.6亿)和大巴黎(9.7亿),高居全欧第一。英力士在体育运营方面励精图治的野心,反倒才是红魔最需要的。

无论如何,有改变总是有希望的,还能比现在更差吗?

资料来源:

The Athletic

Swiss Ramble

Transfermarkt

曼联22/23赛季年度报告

作者:橘猫看球

首发:体育产业生态圈

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64