物业高估值逻辑是否已变?

本文来自微信公众号“观点指数”(ID:Guandian_cn),作者:观点指数,36氪经授权发布。

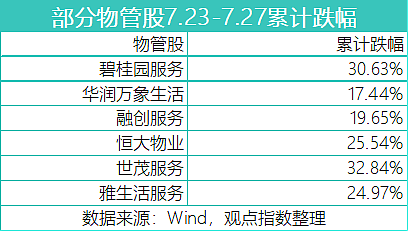

7月23、26与27日连续3个交易日,港股物业板块面临大幅度股价回调,包括碧桂园服务、恒大物业、华润万象生活与融创服务等龙头物企在内,大部分物业股均出现较大程度下跌。

以港股大盘整体来看,恒生指数在上述3日录得约9.51%的累计跌幅,而恒生中国内地地产指数该时间段累计跌幅达12.87%,恒生物业服务及管理指数则录得约25%的累计跌幅,物业管理板块整体表现明显劣于上游H股地产开发及港股大盘。

数据来源:Wind,观点指数整理

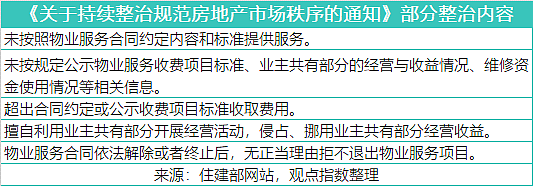

而造成物业板块本轮暴跌的直接导火索,一般认为来自于7月23日住建部等8部委联合印发的《关于持续整治规范房地产市场秩序的通知》,其中对物业服务行业市场的部分乱象和不规范行为进行了点明并将进行整治。

该通知对资金与市场的情绪造成了较大波动,引发了市场对物业行业政策调控不确定性的担忧。

高估值逻辑未变

从本次通知具体内容来看,涉及对物管公司未按合同要求提供服务、违规收费、侵占共有空间收益、拒不退出服务项目等多方面不合规行为的整治,整体依旧是加强行业秩序以及规范化为主。

其中,可能会对物业企业的经营业务造成较大影响的主要是:擅自利用业主共有部分开展经营活动,侵占、挪用业主共有部分经营收益。

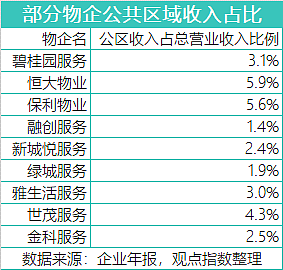

该部分业务主要包括物企的社区广告传媒、停车位管理以及其他公共区域的租赁经营等,一般被物企分类至空间运营服务或各类社区增值服务中。

从各主要物企2020年年报的营收结构来看,除恒大物业与保利物业外,大部分物企空间运营服务所占总收益的比例都小于5%,占比较小不涉及业务核心。因此,该项业务的规范化对物业企业的当前业绩和未来增长性并不会产生过多负面影响。

上市物业公司财务和运营数据具备更高的透明性,侵占公区收益等不规范行为会相对较少,且相关收入在总体营收的占比低。因此可以认为,该政策更主要的目的在于对整体物业行业的规范化,以及加速对尾部与收费不规范现象较为严重的物企的出清。一定程度上优化过去行业在粗放发展下养成的一些弊病,对未来整体发展是利好。

本轮市场产生的恐慌和下跌,更多源自因近期教培相关政策引起的市场高度敏感性与对政策的过度利空解读。

整体政策上来看,“十四五”规划中就首次释放了支持物业管理行业发展的信号。2021年1月十部门的联合发文,进一步鼓励了物业企业拓展社区增值服务以及行业市场化和规范化发展的基调,物业服务企业能在疫情等其他突发事件中发挥协助社区管理与基层治理的作用,现阶段政策对物业行业的支持出现突然转向的可能性较低。

此外,当前已有多家物企公布了半年业绩预告,从已公布的盈喜预告来看,目前多数物企依旧维持着扎实的高速增长态势,增速与往期相比并未减缓。而过去半年行业收并购活动依旧如火如荼,储备项目充沛,预计短期内物管仍将保持一定的高速成长。

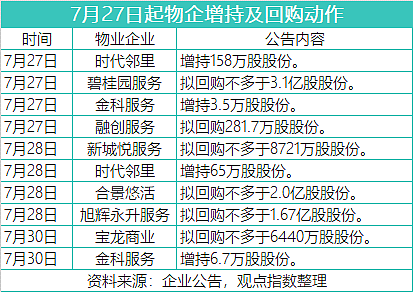

数据来源:企业公告,观点指数整理

事实上,本次政策并未从根本上改变物业企业的高估值逻辑,物业企业依旧能长期持有管理项目并持续产生稳定的经营现金流,辅以关联房企输送+确定性高成长+社区增值服务想象,足于维持整体市值空间。

7月27日后的数日内,碧桂园服务、新城悦服务、合景悠活与旭辉永升服务等物企还陆续公布了股份回购及增持事宜,以进一步提振市场信心。

本轮暴跌后H股物业股估值将对投资者更具吸引力,在盈喜预告+回购增持等利好消息面的有效支撑下,物业板块股价有望逐渐修复。

资本红利渐微但仍存

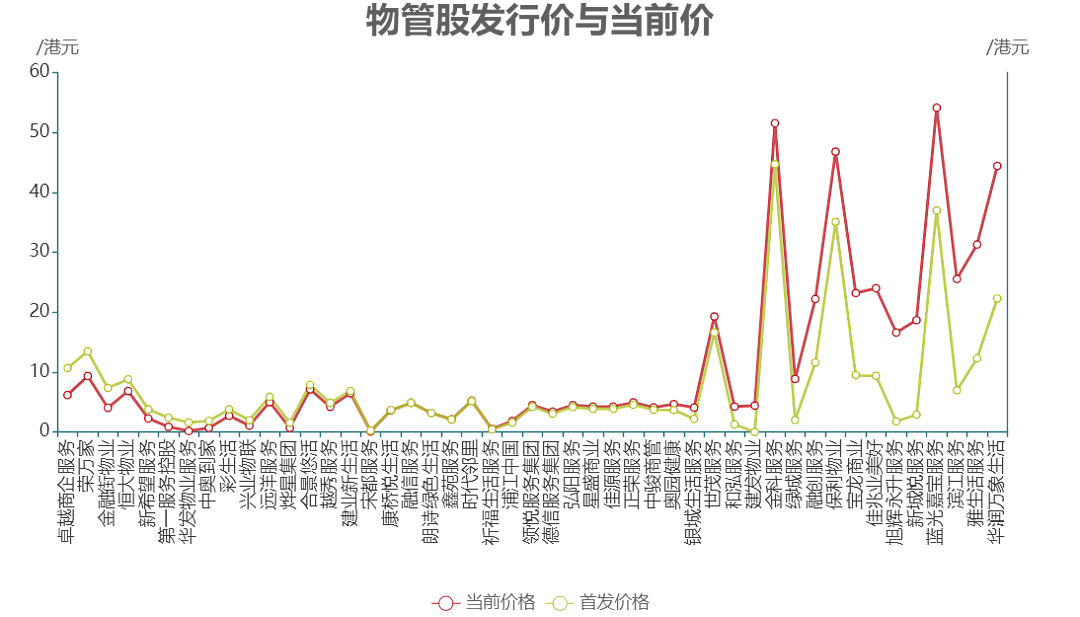

从目前物管板块在资本市场的表现变化来看,整体情况并不完全乐观。据观点指数统计,截至2021年8月12日收盘,仍然有17只物业股处于破发状态,占目前在港上市内地物管股数量的34.7%,在已破发的物企当中,还包括恒大物业等规模较大的物企。

数据来源:Wind,观点指数整理

另外,近期物管股暴跌,还有相当一部分是源自市场对上游地产开发的担忧。随着政策对房企开发商在融资与拿地行为上的进一步收紧,物管企业的上游关联房企出现危机的可能性亦将增大,而地产开发风险易向物业服务行业进行传导,因为无论是经营还是未来的项目增长,大部分物业服务企业都高度依赖母公司的输送供给。

如若关联房企出现流动性或经营危机,下游物业企业亦将在诸多层面上面临困难。

摩根士丹利近期也下调对内地物业股的行业看法,由原来“吸引”降至“符预期”,因缺乏短期催化剂,以及内房行业继续影响市场情绪,预计内地物业股今年上半年盈利平均增长60%,但认为相关信息已反映在股价之上。

不难看出,目前市场对物业股的整体看法正在逐渐回归理性,但物业企业在资本市场的红利是否已经接近尾声?

将时间跨度扩大至2021年上半年,彼时的43只H股物业股中,有28只在今年前6个月的时间区间内仍然跑赢了同期恒生指数大盘。

从今年上半年新登陆港交所IPO的物企情况来看,平均首发市盈率仍然达到了27.5倍,保持市场高位;认购上,绝大部分物企也都获得了足量的超额认购,热度不减,以纯商业运营为特色的星盛商业更是在公开发售部分获得了700余倍的超额认购。

不可否认的是,虽然风口渐小,整体环境对中小物企而言略显严峻,但物业股市场红利仍存,物业服务企业固定存量与高增长相结合的经营模式依然保证了其较高的估值下限。

即使是对非头部的物企而言,在社区增值与城市服务等细分领域进行深耕探索也能有效提高市场估值的上限,物业管理这一概念将在很长一段时间内继续享有资本市场的红利。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64