56岁清华教授,正冲刺一个罕见IPO

华卓精科的掌舵者,是一位60后清华教授——朱煜。1979年,14岁的朱煜考上了北京师范大学,18岁在中国矿业大学担任讲师。2001年,朱煜到清华大学进修博士后,开始了有关光刻机的研究工作。随后十余年间,他一边在清华任教,一边带领着团队一纳米一纳米地攻克技术难关,期间多次面临经费紧张的囧境。2012年,朱煜带着团队走出象牙塔,成立了华卓精科。

9年磨一剑。如今华卓精科生产的光刻机双工件台,打破了荷兰 ASML公司在光刻机工件台上的技术垄断,成为世界唯二掌握双工件台核心技术的公司。站在背后的投资方,也具有浓厚的清华色彩——种子轮投资方且最大机构股东水木创投是清华大学下设的产业化投资管理平台。

光刻机历来被誉为“半导体皇冠上的明珠”,甚至圈内流传一则感叹:光刻机比原子弹还难造。如今国产光刻机仍处于被“卡脖子”的状态,所有人都在期待着一个里程碑式的突破。

56岁清华教授:9年做了一家公司,冲刺科创板IPO

华卓精科的故事要从一位清华教授说起。

上世纪70年代,1965年出生的朱煜乘着高考恢复的东风,成功考入了北京师范大学。大学毕业后,他便进入中国矿业大学担任讲师。此后一段时间,他在准备日常教学任务的同时,还在中国矿业大学拿到了硕士和博士学位。

而后,朱煜进入清华大学制造工程研究所进修博士后。2001年,荷兰半导体设备制造商ASML企业首次推出了双工件台系统,开创了先河。一次偶然机会,朱煜目睹ASML双工件台的展示视频,大受震撼,“我下意识地对自己说,这就是我想要做的,中国必须掌握这样的尖端技术。”自此,他的人工轨迹便与半导体芯片核心设备——光刻机行业发展交织在一起。

随后,朱煜和团队开始了光刻机的研发。2002年,他们取得第一项双工件台专利;2004年,他加入清华大学精仪系,任职副教授。同年,他们团队研制出了10纳米同步精度的超精密运动平台。

但困难很快出现了:2004年到2008年,团队缺乏研究经费,研究几度陷入停顿。期间,朱煜为了保证研发项目继续研发,做了多方尝试。

2006年,集成电路装备正式被列入国家16个科技重大专项,由于被列在第二个,业内称之为“02专项”。当时,朱煜和他的团队积极参与到国家举办的“02专项”光刻机项目。奈何,该项目落地实施耗时很长,科研经费不能马上到账。于是,朱煜曾向清华大学借款700万,以保证研发工作的继续。

三年后,“02专项”正式实施落地,拿到科研经费的他们便全身心投入到双工件台的研发工作中。到了2012年,在清华大学的支持下,朱煜等8位清华大学IC制造装备研究室核心成员走出实验室,创办了华卓有限,即华卓精科的前身。

创业之初,技术研发仍是朱煜团队的头等大事。那段时间,创始团队的主力成员轮番上阵,实验室中昼夜无休。终于在2016年,华卓精科研制成功两套α样机,并成为光刻机项目群中首个通过02专项验收的项目。华卓精科成为国内首家可自主研发并实现商业化生产的光刻机双工件台供应商。

2018年,朱煜曾公开表示,华卓精科生产的双工件台打破ASML在工件台上的技术垄断。华卓精科是世界上第二家掌握双工件台核心技术的公司,更是全球唯一一家能够单独供应工件台的公司。

成立9年的时间里,华卓精科曾登陆过新三板,直到2019年2月终止。2020年6月24日,上交所科创板正式受理了华卓精科的上市申请,并于今日(7月29日)到科创板IPO上会,接受上市委的审议。

最新消息,科创板上市委员会给了暂缓审议意见:请发行人结合光刻机双工件台业务尚未实现产业化的情况,说明发行人申报期内的主要业务是否符合科创板定位和发行上市条件,光刻机双工件台业务及02专项相关信息披露是否符合国家法律法规规定和科创板发行上市信息披露要求。请保荐人和其他中介机构发表明确意见。

招股书背后:“光刻机第一股”跑出来有多难?

虽然此次华卓精科冲刺A股“光刻机第一股”,但公司并不能直接生产光刻机整机。

官网显示,华卓精科主营业务为集成电路制造装备及关键零部件的研发和产业化。目前产品包括光刻机双工件台及其衍生产品超精密运动平台、激光退火设备、晶圆键合设备等整机设备及半导体关键零部件,主要应用于集成电路芯片制造、先进封装、功率器件制造等产线。总而言之,华卓精科的产品是光刻机所需的关键零部件。

在芯片制造中,光刻机是技术难度最高、最关键的设备之一。一颗芯片上布满了数以十亿记的晶体管与电路,而光刻机想要在方寸大小的芯片上刻出每一条线路、每一个晶体管的位置,需要投影物镜和光源和工件台系统及运动控制技术的配合,其中工件台成本占到整个光刻机成本的10%-20%。

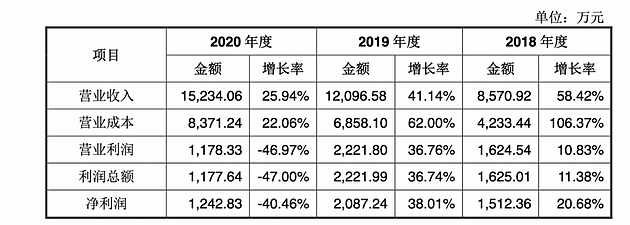

业绩情况如何?招股书显示,2018至2020年,华卓精科分别实现营收8570.92万元、1.21亿元、1.52亿元。可见,公司营业收入规模快速扩张,公司2019 年度营业收入增幅41.14%,2020 年度营业收入增幅25.94%。

值得注意的是,华卓精科营收的主要来源并不是“工件台”,而是精密运动系统。精密运动系统更是是一个动力装备,主要功能帮助零部件实现精密运动或定位。数据显示,2018年-2020年,该公司精密运动系统及技术开发业务收入分别为 6526.26 万元、7997.78 万元和 9655.11万元,占同期主营业务收入的比例分别为76.14%、66.12%和63.47%。

在精密运动系统领域,华卓精科的产品进入了中科飞测、中山新诺、长光华大等各个领域龙头企业的供应链,同时为中科大、南京大学、暨南大学等多所高校和科研机构提供产品和技术服务。

而光刻机双工件台、晶圆级键合设备、激光退火设备等其他产品还处于商业化初期,规模化产品销售。其中,光刻机双工件台的客户极为单一。目前国内客户仅有上海微电子有该类产品采购需求。现阶段,华卓精科DWS系列光刻机双工件累计发货4台,仍处于小批量定制生产阶段,尚未实现规模化量产。同时,其晶圆级键合设备、激光退火设备等产品还与上海微电子存在竞争。

这种高精尖的技术,往往需要长期消耗大量资金。据招股书披露数据,2018年-2020年,华卓精科研发投入1374.99万元、1741.59万元、2137.09万元。实际上,政府补助会冲减一部分研发费用。2018年-2020年,冲减研发费用分别为6881.58万元、12440.25万元、17349.07万元。如此计算,华卓精科每年将烧掉上亿元研发经费。

揭秘背后融资历程:清华系撑起中国半导体半壁江山

华卓精科背后出现一众VC/PE的身影。

据投资界不完全统计,华卓精科成立至今已获得超10轮融资,其中在公司挂牌新三板期间,共实施了5次定向增发,合计定增募资总额约为1.42亿元。背后的投资阵容囊括了水木创投、中金公司、大华大陆投资、浑璞投资、红星美凯龙、国家集成电路产业投资基金(下称“国家大基金”)等一线机构的身影。

回顾融资历程,华卓精科的启动资金恰恰来自于“自己人”。天眼查APP显示,2012年9月,华卓精科完成了种子轮融资,投资方为水木创投。这家VC是清华工业开发研究院旗下设立的科技成果产业化投资管理平台,其核心理念便是以市场需求为导向,整合清华大学的智力、政府和市场资源,专注清华科技成果产业化实践和展望。值得一提的是,水木创投管理合伙人吴勇,同时担任华卓精科董事长一职。

2015年5月,华卓精科完成了500万元A轮融资,投资方为中海投资与中关村海淀园创业服务中心。资料显示,两家机构均由中关村科技园区海淀园管委会发起设立。

随后在2018年10月,华卓精科又获得了一轮8700万元的战略融资,引入了中金公司、红星美凯龙、浑璞投资作为股东。同年11月,红星美凯龙及浑璞投资又参与了华卓精科的价值7587.50万元的定向增发。接连完成的这两笔融资,为接下来华卓精科新三板退市,冲刺科创板IPO奠定了基础。

紧接着,国家大基金也出手了。先是在2019年1月,国家大基金为LP之一的上海装备材料基金,参与了华卓精科的新一轮定向增发;同年3月,国家大基金联手祥晖资本、中丽基金共同完成了对华卓精科的B轮融资。

招股书显示,IPO后,华卓精科创始人朱煜持股26.79%为第一大股东;水木创投为最大机构股东,总计持股11.65%;浑璞投资与中金公司分别持股4.43%、2.30%,位列机构股东第二、三位。

诞生于清华园内的华卓精科,可谓是清华系半导体创业者的一缕缩影。在这座百年学府,已走出国内半导体产业的众多重要人物。

1977年,陈大同进入清华大学无线电电子学系学习,是同届唯一一名学习半导体专业的学生。抱着从国外学习先进技术,回国振兴半导体集成电路产业的愿望,当年陈大同等一群人远赴海外深度研究。

2000年回国后,陈大同发现中国半导体集成电路产业几乎退回了初始状态,便携手清华同盟武平等联合创办了展讯通信,决心通过创业推动中国半导体集成电路产业实现“凤凰涅槃”。在这一列队中还有中芯国际董事长赵海军、华大半导体总经理童浩然等。

多年后,一个极富传奇色彩的班级诞生了——EE85班,一众芯片大佬从这里走出。今年年初,EE85班的韦尔股份创始人虞仁荣捐资在家乡宁波创办了一所理工类新型研究型大学。这一隐秘而伟大的班级集体里,还有赵伟国、兆易创新创始人之一舒清明、卓胜微电子联合创始人冯晨晖、格科微电子创始人赵立新、燧原科技创始人赵立东等知名芯片企业家的身影。这群清华学子,几乎撑起了中国半导体的半壁江山。

华为也来了:为了国产光刻机,大家拼了

攻克光刻机,成为当下国内半导体产业刻不容缓的任务。

光刻机被誉为“半导体皇冠上的明珠”,是半导体产业中最关键设备。光刻工艺决定了半导体线路的线宽,同时也决定了芯片的性能和功耗。可以说,光刻机赋予了芯片“生命”。正因如此,在当前“缺芯危机”的影响下,国内在高端芯片生产制造环节的短板被再度放大。

外界历来有一个疑问:“为什么中国连原子弹都可以造出来,却造不出光刻机?”

核心原因在于,光刻机是横跨多个学科、产业的最顶级理论、技术与工艺的产物。一台光刻机由十万多个部件组成,集数学、化学、精密光学、流体力学、精密机械、自动化控制、软件工程、图像识别、电子电路等领域的顶尖技术于一身。一旦其中一项技术出现瓶颈,光刻机就无法面世。

纵观全球光刻机市场,荷兰公司ASML是当之无愧的霸主。2020年,ASML占据全球EUV光刻机出货的100%,占全球DUV光刻机出货的62%,剩下的份额由尼康和佳能瓜分。但即使是一家独大的ASML,也无法独立制造光刻机,90%的零件都由其它厂商提供。例如,光源技术是美国的、光学设备是日本的、轴承是瑞典的、阀件是法国的、机械工艺和蔡司镜头是德国的。

国际环境造成的影响同样不可忽视。根据瓦圣纳协议,ASML出口EUV光刻机到中国,需要取得荷兰政府的出口许可。这也导致国内半导体龙头中芯国际于三年前,斥资1.2亿美元向ASML订购的一台EUV光刻机,至今迟迟无法得到交付。

欣慰的是,在攻克光刻机的这条荆棘之路上,华卓精科正迎来越来越多的同行者。

成立于2002年的上海微电子装备集团,正在全力追赶ASML。资料显示,上海微电子拥有3200项直接持有专利和专利申请,完全掌握了先进封装光刻机、高亮度LED光刻机等技术。今年7月20日,由上海微电子交付的首台国产封装光刻机,正式入驻青岛新芯科技工厂,年产能可达到36万片晶圆,而工艺制程最高可达65nm。与此同时,预计在今年底,上海微电子将正式交付首台28nm工艺制程国产光刻机,实现28nm工艺芯片纯国产化,并在明年突破14nm工艺芯片纯国产化。

与此同时,VC/PE们纷纷都在行动。早在2019年10月,第二期国家集成电路产业投资基金注册成立,规模超过2000亿元。与大基金一期投资范围不同的是,大基金二期将重点投资半导体设备及材料,包括光刻机、蚀刻机、大硅片、光刻胶等等。不久前,国产光刻胶公司南大光电前获得大基金二期1.83亿元投资,该公司研发的新一代ArF光刻胶也有望用于14/7nm工艺。

华为也出手了。今年6月,华为旗下哈勃投资入股了北京科益虹源公司,占股4.76%,为第七大股东。值得关注的是,北京科益虹源由中科院微电子所控股,是一家光刻机核心零部件公司,主要产品为DUV(深紫外)光刻光源产品系列,国内首台高能准分子激光器就出自其手。

这将是一场漫长的征途。正如元禾璞华管理合伙人陈大同所言,像半导体这种硬科技项目需要付出时间去研发,不能指望一两年短时间的爆发,即便上市最快也需要五年左右,因此所有人都应该抱着“十年磨一剑”的心态去参与。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64