罗敏回应质疑:趣店真心不想做学生生意,坏账不还钱就当福利送你

新浪科技消息,近日趣店在美国上市,受到业内广泛关注,也遭到诸多质疑。22日晚间,趣店创始人罗敏接受科技媒体人程苓峰采访,回应了关

于趣店的校园贷、催债、高利贷、与支付宝的关系、风控等多个问题。

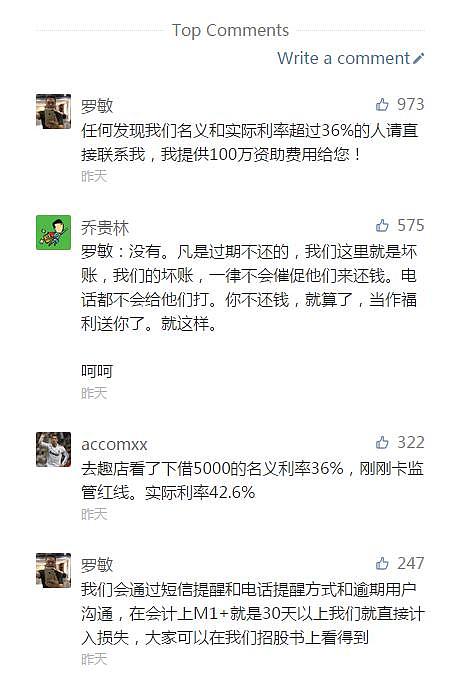

罗敏在回答关于备受质疑的校园贷到的问题时表示,现在是真心不想做学生的生意,有些大机构来找趣店合作,杀回校园市场,也已拒绝。罗敏称,“凡是过期不还的就是坏账,我们的坏账一律不会催促他们来还钱,电话都不会给他们打。你不还钱,就算了,当作福利送你了。就这样。”此种说法在该文章的评论区即再遭质疑。

截图来自公众号“卢泓言”文章“趣店罗敏回应一切”评论区

在该文章的评论区,罗敏又称,趣店会通过短信提醒和电话提醒方式和逾期用户沟通,30天以上就直接计入损失。

罗敏称,趣店的坏账率低于0.5%,所以那些人不还钱,也承受得起。趣店有能力把绝大部分不还钱的人屏蔽掉,只借钱给有能力又愿意还钱的人,损失是控制在低水平的。“不追讨,不逼债,对于我们,这不是一个道德问题,是一个能力问题。”

在回答关于“高利贷”的问题时,罗敏表示,趣店的年化利率从0到36%,36%是一道红线。有质疑称趣店利润率高达50%,罗敏表示,趣店用的是纯收入,利润率50%,相比其它企业不高。如果算总贷款额,我们的利润率大概2%,跟京东差不多。

在该文章的评论区,罗敏回应道,“任何发现我们名义和实际利率超过36%的人请直接联系我,我提供100万资助费用给您!”

谈到与支付宝的关系时,罗敏表示,趣店从支付宝中获得了一些口碑,现在趣店自己的App,没有推广,也占了用户来源的1/3,支付宝占2/3。并表示,支付宝的分成比例均等,要靠自己的运营效率和用户体验竞争。

在最后,罗敏称,科技只是一个工具,不同的人得到的是不一样的东西。

截图来自公众号“卢泓言”文章“趣店罗敏回应一切”评论区

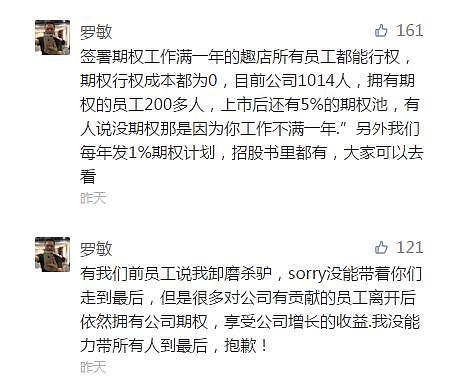

此外,在评论区,罗敏还回应了关于趣店员工期权、有前员工说卸磨杀驴等问题,他表示,签署期权工作满一年的趣店所有员工都能行权,期权行权成本都为0。目前公司1014人,拥有期权的员工200多人,上市后还有5%的期权池,有人说没期权那是因为你工作不满一年。另外每年还会发1%的期权计划。

以下为罗敏与程苓峰(微信公众号:卢泓言)对话全文:

趣店在美国上市之后几天,受到多家自媒体的连续质疑。趣店创始人罗敏在上市后第二天回国。跟卢泓言做了对话。

卢泓言:外面对你们的质疑是两点,一是商业上不牢靠,一是道德上不体面。这两点又牵扯在一起。我从道德上的事开始问起吧,首先,你们有没有借钱给学生。

罗敏:2015年以前我们主要借钱给学生。后来政府叫停了,我们就撤出了。现在我们一旦发现一个人是学生,就拒绝借钱。比如,一个人填的地址是学校宿舍,就拒绝。一个人填的地址跟学校有关,比如人民大学东门外的小巷居民楼,也拒绝。但如果是双榆树小区某某居民楼,虽然它在人民大学旁边,我们不会拒绝,这样误杀的可能性太大。

卢泓言:有没有更简单的方式鉴别一个人是不是学生?比如,身份证号查询?

罗敏:试过。目前这个方法还搞不定。

卢泓言:你们本心上还是想做学生的生意,还是只是迫于政策不敢明着做?

罗敏:现在是真心不想做。2014和2015年做校园贷,利率很低,亏了几亿。后来市场乱了,怪事很多,政府叫停,我们就不想这个事了。

其实校园贷本是个中性词,有些大机构现在也想做这个市场,他们有政策允许,他们来找我们合作,一起杀回校园市场,我们也拒绝了。我们本可以明着做,但不想做。其实政策是鼓励大公司来做,因为大公司不做,地方小公司就会去做,抢占真空市场,它们才是肆无忌惮,可以做年化几百的利率。但我们害怕舆论压力,即使20%的利率,我们也不敢做。

卢泓言:你们有没有蓄意教唆人,在还不起钱的时候去向亲人朋友借,去其它平台借钱,来还你们的钱。

罗敏:没有。凡是过期不还的,我们这里就是坏账,我们的坏账,一律不会催促他们来还钱。电话都不会给他们打。你不还钱,就算了,当作福利送你了。就这样。

卢泓言:你们是雷锋吗。

罗敏:不是因为我们是雷锋。是因为我们的商业模式。我们的坏账率低于0.5%,这是非常低的。所以那些人不还钱,我们承受得起。我们有能力把绝大部分不还钱的人屏蔽掉,我们只借钱给有能力又愿意还钱的人,损失是控制在低水平的。不追讨,不逼债,对于我们,这不是一个道德问题,是一个能力问题。

卢泓言:说有很多人会在很多平台借钱,借东仓补西仓,最后利滚利,无法偿还,甚至跳楼。

罗敏:几家主要的平台是有数据共享的。一旦发现有借新债还旧债的,就拒绝。真心想做事的公司,不会自己搞乱市场。我们是不会追讨逼债的,有人还不了钱,我们就当损失,所以就必须尽最大能力去杜绝多头借债的,不可能去纵容。那些这样说我们的媒体,不了解我们。社会上的怪事,不要都扣在出头羊头上。

卢泓言:你们做高利贷吗。

罗敏:我们的年化利率从0到36%。36%是一道红线。我们要做长久的事业,我才34岁,还有很长的路,不会跟自己过不去。

卢泓言:不做高利贷,但你们有50%的利润率。感觉这是暴利。

罗敏:这里面有误解。某些电商和游戏企业的利润率接近60%,而某些的利润率不到2%。最大的原因是,有的用的是纯收入,有的用的是总销售额。我们是平台,我们用的也是纯收入,利润率50%,相比其它企业不高。如果算总贷款额,我们的利润率大概2%,跟京东差不多。

卢泓言:关于商业模式,质疑最大的是,你们的风控和用户太依靠支付宝。你先说说风控。

罗敏:我们的坏账率低于0.5%,是业内最低水平,比信用卡都低。支付宝上面还有很多提供消费贷的银行和公司,它们也是接入了芝麻信用,大部分坏账率比我们高,这说明我们自己的风控在起作用。我们下单要借钱的用户有4800万,他们都有芝麻信用,只有30%多能借到我们的钱,其它都通过风控剔除了。

卢泓言:举例。你们有什么自有的数据和案例。

罗敏:我们累积了1亿次交易和相关的数据,在其中打上了很多的标签。比如,一个人每天都在申请,说明不靠谱。一个人在凌晨下单,说明不靠谱。一个人的ip总在变化,不靠谱。我们要求用户填三个地址,如果他的地址不全,地址很怪,说明不靠谱。一个人总浏览很贵的东西,比如256G的iPhone,可能不靠谱。很多因素。

卢泓言:别人手里这样的数据不会少。

罗敏:客单价是保护我们的一道屏障。我们平均的客单价是900多,借钱最少的只有50。我们是有意降低用户借钱的额度,如果用户不满意,想借更多钱,跑去其它平台了,我们就让他流失掉,不会被逼着去迎合。我们自己克制诱惑。客单价900,很少有人会真的还不起这个钱。他送外卖,做保洁工,帮人跑腿,就能挣得到这900块。只要他想,就一定能还得上。客单价低,我们的风险自然就小。

卢泓言:有多少人会借900块钱呢。

罗敏:我们提供的实际上是线上的信用卡。中国只有2亿人有信用卡,大部分在大城市。三四五线城市的人,进城务工的人,没有信用卡。那些用信用卡购物的人,吃饭刷卡的人,不是掏不起这个钱,而是享受的分期付款,是一种金融服务,是一种习惯。我们就让那些没有信用卡的人也享受到了这个服务。有银行想合作,给我们的1800万借款用户发信用卡。它们认可我们的这些用户。

卢泓言:支付宝自己的借呗也做跟你们一样的事情。如何竞争。

罗敏:不是这样。借呗是要做开放平台,跟淘宝一样,吸引很多的趣店来提供服务,它是要做生态。它要做的是科技公司,而不是金融公司。金融公司,估值低,科技公司,估值高。因为金融公司是用自己的钱,风险高。科技公司是撮合,是用别人的钱,风险低。

卢泓言:趣店是科技公司还是金融公司。

罗敏:趣店也是科技公司,我们也是平台,是撮合,我们借出去的钱90%是别人的钱,其中40%是各家银行的钱。

卢泓言:你们是小平台,支付宝是大平台,它会挤压你的平台性能。

罗敏:天猫上的店,既有耐克自己开的店,也有代理商开的店,也一样卖耐克。代理商在运营效率上优于耐克自己的店,灵活性高,所以它也会活的很好。大平台上,有小平台的空间。

卢泓言:说你的负责风控的高管离职了。这是一个信号。

罗敏:传统银行的风控,跟科技金融公司的风控,是两回事。传统银行的贷款额度很大,小的贷款它看不上,所以它面对的风险,是鉴别人有没有还款的能力,所以它要看你的工资条和房产证、社保。我们的贷款很小,客单价900,他打几天工就能还上,我要面对的风险,是恶意欺诈。传统银行的风险是还钱的能力。我们的风险是还钱的意愿。

卢泓言:用户的获取,你们是不是过度依赖支付宝。

罗敏:支付宝跟淘宝一样是一个平台,我们就像当年淘宝刚开始起步时冲出来的淘品牌一样。有先发优势,享受了流量红利。于是趣店获得了一些口碑。现在趣店自己的app,没有推广,也占了用户来源的1/3,支付宝占了2/3。开局不错,未来怎么样,全看我们现在怎么努力。

卢泓言:支付宝的分成比例降低,会不会决定性的影响你的收入。

罗敏:支付宝的分成比例一视同仁。我们分多少,其它的公司也分多少。这是一个竞争的市场。就像天猫给耐克自营店和代理店的分成都一样,各家靠自己的运营效率和用户体验竞争。

卢泓言:未来的消费贷款的竞争,主要看什么。

罗敏:风控和效率。风控降低坏账,效率降低成本。

我们公司员工1014人,市值100亿美金。其它也是这个市值的公司,员工会有一万人两万人,我们的效率是它们的十倍。我们预计今年人均贷款额是一亿,你去看其它类似公司的数据,我们是它们的十倍。腾讯人均创造的利润是20万美金,我们比腾讯高。

卢泓言:效率是怎么来的。

罗敏:我们要求每个人干两个人甚至三个人的活儿。每次融资,我们不考虑加人,而是让每个人更优秀,你不能进步,就离开。我们用年轻人。我们的总监和副总监是90后为主。一个37岁的人,有房有家,有顾虑。但一个27岁的人,才有饥饿感,才会干很多事情,会付出几倍的时间。我自己面试和培养人。我找了十个CEO办公室助理,高阶的管培生,他们底子好,比如港大毕业,比如在四大和投行做了几年,见过世面,没什么钱,有强大的动力,效率惊人。

我们找人,除了大数据和风控,会去互联网公司和外资银行找,其它都去传统行业找。互联网业内的人,他的工资本来就高,带有旧的习惯和预期。但从传统行业比如宝洁和麦当劳找来的人,还有那些没落的外企,比如诺基亚,这些年轻人本来素质很好,又非常的饥饿,以前工资不高,我们把他挖掘出来,他会有一种高昂的心态。之前他三年上一个台阶,现在半年可以上一个台阶。

卢泓言:你们的平均年龄是多少。

罗敏:不到27岁。这次我们去美国上市路演,五个人,其中有一个资本总监,90年的,我从瑞士信贷挖过来的,一个投资人关系经理,91年的,是管培生。很多投资人问,你们的人怎么这么年轻。我们每年会拿市值的1%,发股票给员工,我不拿一分钱。今年是一亿美金,平均一个员工10万美金。这比绝大部分互联网公司要高很多。

卢泓言:你对这个事业满意吗。

罗敏:趣店实际上就是普惠金融,让更多的人受到分期贷款购物的便利。你想想看,如果一个小地方的人能早一点买到一台电脑,这可能改变他的一生。

卢泓言:你们借出去的钱,用户都是怎么花的。

罗敏:10%买了商品,比如手机电脑和鞋、锅。接近90%是吃饭、在淘宝上购物、买车票。只有很少的才会提取现金。其实这就是他们的信用卡。

卢泓言:这可能就是问题。很少人会去用来买学习用的电脑,用于教育。如果是关于教育,在中国的氛围里,亲友会不遗余力的支持。大部分贷款是用来便利可有可无的生活了。而有没有这些钱,他们的生活和未来,很可能没有本质的变化。

科技作为一个工具,在某方面加强了效率,但从整体看,它给人们带来的真实的福祉可能很微弱,不一定更快乐、更善良或者更聪明。反过来,便利倒可能放纵他们的贪婪和媚俗。社会分工被看作人类的进步,效率在提高,但这也会带来人的短视。人只关心自己这个工作的效率,而不去关注整体的结果。这是我的看法。

罗敏:分期贷款可能带来一些实际的不同。你30岁时可以分期贷款买房。或者你不贷款,到了40岁挣够了钱全款买了房。差别在于,前一个你多有了10年的自己的住房,而且房价在10年间长了很多。

卢泓言:我就是你说的后一种人。我到35岁,工作了9年才在东莞全款买了一套房。我不愿意过着每个月都要惦记着还银行贷款的日子,心里不踏实,每天看着老板的脸色,害怕失掉了工作。我觉得这是中国传统的心理和社会模式,高储蓄率,不透支消费,不被绑架,脚踏实地。我相信这给一个人带来的是一份安定的心理,而当前的时代相对浮躁。

罗敏:科技确实只是一个工具。不同的人得到的是不一样的东西。

卢泓言:你这两年最大的挫折是什么。

罗敏:我一年多没有接受采访,我是个很低调的风格。这次上市一些自媒体出来批评,有些人并不了解我们,没有认真看我们的招股书,甚至有的是在泄愤。我们觉得很受伤,很大的压力。

卢泓言:这也是科技的产物。当人们没有变得更加冷静和聪明,他们自然会利用无比便利的微信和微博制造情绪,发泄情绪。信息和情感的交流确实更有效率了,但误解和泄愤也更普遍了。绝大部分科技产品,只是一个冷冰冰的效率工具。你今天体验的遭遇,其实也存在于你自己的产品中。

罗敏:直接给这个世界以温情。我也在做。上市当天我捐了10亿,给贫困学生。我来自于江西小县城,母亲是小学老师,父亲是农民。我体验过没钱的日子,知道那个状况,如果有一笔钱来帮助我们,那意味着什么。我对钱没什么追求,此生会捐出绝大部分股票用于慈善,去帮助一些人和事。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64