恒大吹哨人,被收拾惨了……(组图)

12年前,有一家机构说恒大要爆雷,还发布了一个57页的报告,说得头头是道。

结果非常惨,先是各个顶尖投行说他们“缺乏常识”,一个靠研究挣钱的机构,被大佬说没常识,基本就没法混了。

然后恒大跟他们打了四年官司,他们花了好几百万应诉,最后输了,被香港法院裁定,说是散布虚假信息,被罚五年内不得进入香港市场,罚款160万,可以说结局非常惨。

跟他们同期,我们看到普华永道连续14年给恒大出具了无保留意见的审计报告,但现在,我们的监管已经查出恒大两年财务造假5600多亿,直接打了普华永道的脸,但人家拿走了几个亿的审计费,到目前为止啥事没有,一言不发,安全上岸。

这就是典型的劣币驱逐良币吗?

预警恒大暴雷的这个机构叫香橼,他们的模式很简单,就是在市场里找到坏分子,一边写报告,一边做空,报告出来股价大跌,他们挣钱。

但说实话,这种模式不太受欢迎,一方面有的做空公司为了挣钱恶意做空,容易把好公司冤枉了,另一方面,就算做空报告没问题,但侵犯了很多人的利益,让他们亏钱了,所以恨他们的人很多。

不过香橼做空恒大这个报告,12年后看,还是非常准确的,堪称恒大造假最早的吹哨人,可惜他的声音被滚滚钱潮掩盖了。

香橼依据的,不是内部的线人,也没有什么高科技手段,依据的都是公开资料,核心原则就一个:事出反常必有妖。

都有什么反常呢?香橼的报告说了很多,我们挑几点说:

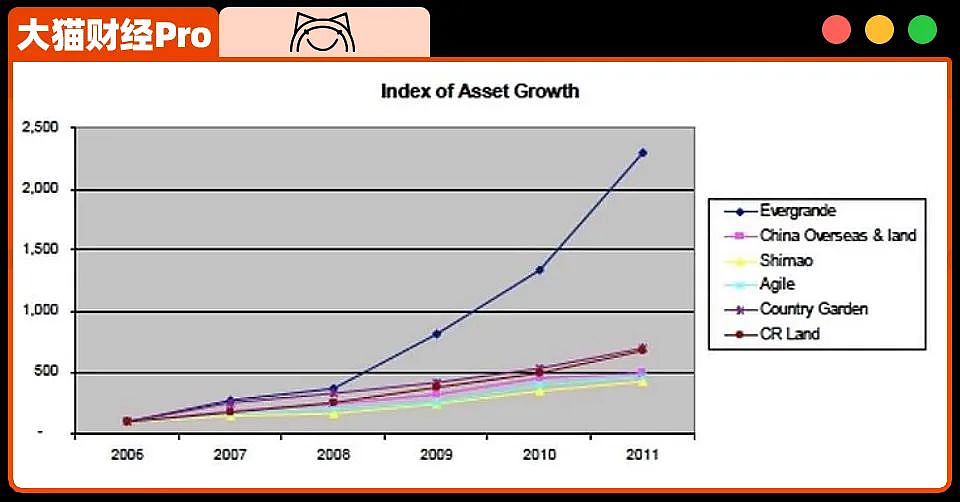

1.恒大资产增速是内地同行的5倍,这是不是有点太快了呢?

2.恒大当时拿地成本比同行业低了67%,香橼认为很可能是通过贿赂手段才有这么低的价格,事后这也被我们的反腐证明了;

3.恒大大量的股权合作项目,都签了100%回购,这就是明股实债,这么一来几百亿的债务就变成了股份,被巧妙地隐藏起来了,包括后来恒大准备借壳回A股,引入1300亿的战略投资,后来被证明也是明股实债;

4.最明显的一点,就是银行存款有问题。

怎么看出来的呢?当时恒大存款利息,低的0.3%,高的0.45%,但是他的同行,存款利息都在1.1%左右,恒大不到行业平均值的一半,这就很反常,那么大体量的资金,多0.5%的利息也是一大笔钱,为什么放弃呢?

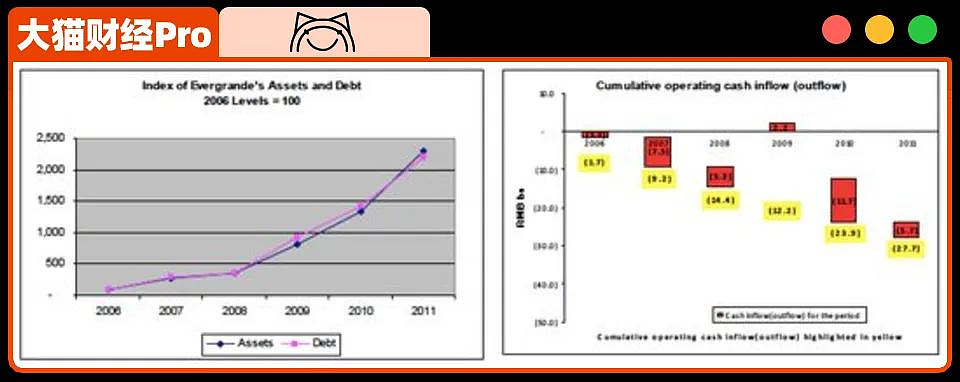

5.恒大一直强调现金为王,但它的经营性现金流一直是负的,同时他们还在市场上以25%的利息跟人借钱,正常公司不会这么操作;

6.许家印花了25亿投资足球啥的,恒大认为这些资产值160亿,但按照通用办法测算,大概只有42亿。

香橼列举了很多疑点,最后的结论非常明确:

1.恒大在做假账

2.过高的杠杠已经让他们无力偿还债务了

3.暴雷只是时间问题。

但这是12年前啊,结果香橼这个报告出来之后差点把自己弄死,最后他们只能认怂,甚至把商业模式都改了,只做多,不做空。

十几年之后,事实证明,港交所、香港法院、那些顶尖大机构,都错了。

当年恒大在跟香橼打官司的时候,有一家机构帮他站台,起了不小的作用,这就是许家印的保护神,四大之一的普华永道(点击阅读原文)。

现在看,他们到底有没有协助恒大造假是应该给个说法的。

沿用香橼最简单的反常逻辑,最简单的一条,审计一个公司在银行到底有多少存款,这个科目经常是审计新人练手的项目,虽然说简单简单,说复杂也复杂,但以“四大”的能力,这点都搞不清楚就太反常了。

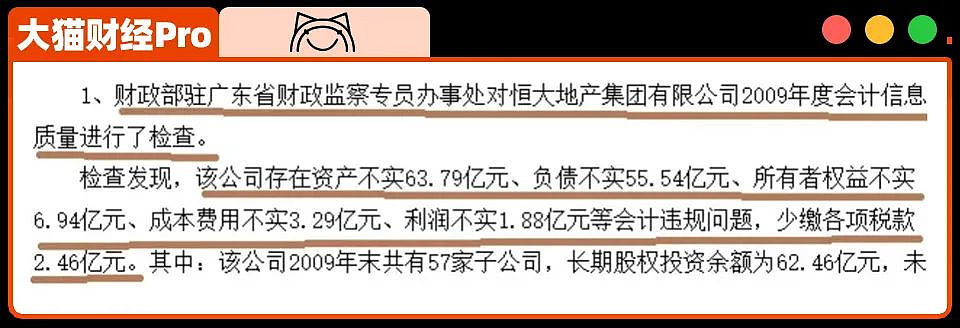

而且2011年,财政部“会计信息质量检查公告(第二十一号)”公告也说了恒大的问题:

资产不实63.79亿,负债不实55.54亿,所有者权益不实6.94亿,成本费用不实3.29亿,利润不实1.88亿、少记长期股权投资2.51亿,少扣缴个税5033万元等等。

而在普华永道的报告都是无保留意见。

会计师事务所的立身之本,就是诚信。

1999年,当时“五大”之一的安达信,合伙人巴斯怀疑安达信服务的安然公司有一个交易是虚构的,要求调查,这个调查会让安然的营收少5000万美元,结果这个要求被拒绝了,后来他又提出安达信CFO在安然的子公司任职是不恰当的,两周后,他被调职了。

之后安达信在安然造假这件事上越走越远,在SEC宣布对安然进行调查后,2001年10月,安达信休斯敦事务所竟然将几千份有关安然的档案销毁了…..

最后美国联邦法院对安达信作出有罪判决,安达信干了89年的审计业务,完蛋了。

现在恒大造假的规模远大于安然,当然,指望这事就让“四大”变“三大”也是痴人说梦,毕竟你想收拾他,还有一堆亲爹护着,但至少,在恒大这个事情上普华永道扮演了什么角色,有没有失职,参没参与造假,总该有个说法吧?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64