在墨尔本这几个地方买公寓,亏得最惨!(组图)

亏惨了

据Domain报道:

墨尔本的一些高价区域的公寓因为月度按揭还款与租金收入之间的差距正在不断扩大,

而在给投资者造成负现金流损失的同时,也创造了大额的抵税机会。

在目前澳洲高息的环境下,公寓投资者往往需要有雄厚的资金。

CoreLogic对数据的最新分析显示:

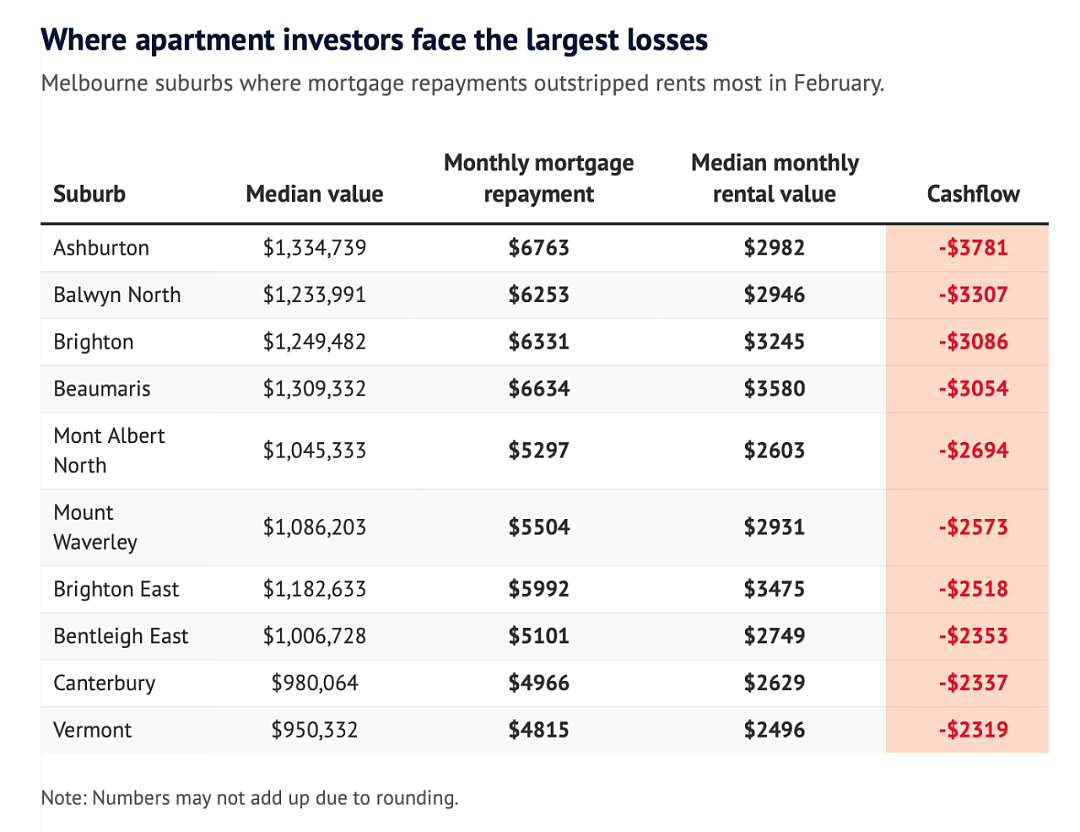

在Ashburton,其中位数公寓价值为1,334,739澳元,

月度贷款还款将花费6,763澳元,而中位租金收入为2,982澳元,

这使得新投资者每月面临3,781澳元的负现金流。

在Balwyn North,投资者每月将支出3,307澳元,

Brighton(3,086澳元)和Beaumaris(3,054澳元)的情况也类似。

不过在支付大笔的按揭费用的同时,澳洲的负扣税政策也同时能够带来一些补偿。

当持有租赁物业的抵押贷款利息和费用超过其每年生成的收入时,负扣税的窗口也就随之打开。

房东可以将这笔费用作为税收抵扣,从而减少对工资收入的税收。

相比之下,现在墨尔本的投资者只有在4个区域还能收获正向现金流。

在Carlton购买公寓的业主可以每月获得505澳元的利润,

而在Melbourne(402澳元)、Notting Hill(297澳元)和Travancore(214澳元)的业主也会有盈余。

该分析基于墨尔本2月份的中位房屋价值和租金,

假设投资者以20%的首付购买,浮动抵押贷款利率假设为6.5%。

CoreLogic的住宅研究负责人Eliza Owen表示:

大多数投资者需要以更大的首付购买,以从一开始就看到正现金流。

但是,如果把市政管理费和物业管理费等其它更多费用考虑在内后,也可能会出现亏损。

对于投资者来说,现金流差异使墨尔本的某些地区变得不那么吸引人。

Owen还介绍称:

目前维州和全澳范围内的投资者数量都在下降。

在一系列利率上升使投资变得更加昂贵之后,贷款申请数量在2023年2月触底,尽管租金几乎处于历史最高点。

Andine Mortgage Brokers的Andrew Kostanski表示:

现在的客户都在寻找最佳的税收优惠或积攒更大的首付来降低按揭压力。

例如,一位客户购买了她父亲作为投资拥有的房子,

她承担了75%的贷款,而她的丈夫承担了25%。

每个人都在寻找最好的税收优势方式,

对于现在的借款人来说,确实存在很大的短缺,

因此他们在首付中投入更多,以缩小按揭还款与他们获得的租金之间的差距。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64