澳洲各大银行生财有道,每年收取近10亿信用卡附加费(组图)

本文转载自澳大利亚广播公司ABC中文,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

像许多澳大利亚人一样,亚历克斯(Alex)更喜欢用信用卡而不是现金来付午餐的费用。

他刚刚为买一个越式法棍三明治和一杯咖啡而付了21澳分的信用卡附加费。

就这样,这笔费用不断累积。

“这要看我买什么了,但大约每年都掏200澳元左右的附加费,这是一笔不小的费用,”这位来自墨尔本的计算机技术专业人士告诉澳大利亚广播公司(ABC)的《商业》节目。

“我有房贷,所以每一块钱都很重要……所有这些钱都加起来,兜里的钱就少了。”

根据澳大利亚央行澳联储(RBA)数据做的分析显示,澳大利亚人若用信用卡而不是现金付款,每年在附加费上要损失9.6026亿澳元。

澳大利亚人频繁使用信用卡的程度超过了许多相似经济体的民众。(ABC News: Sean Warren)

附加费合法,但消费者难以适应

与禁止收取信用卡附加费的英国和欧盟国家不同,澳大利亚允许零售商通过向顾客收取附加费来收回支付成本,只要零售商没有从中获利就可以。

亚历克斯表示,他注意到近年来越来越多的企业开始收附加费。

“我们正朝着无现金社会的方向发展。甚至有些地方已经不收现金了,那你还有什么选择呢?”他问。

“我偶尔会向商家核实他们的收费标准,他们就会把一块标有费率的小牌子指给你看,但很难算出购物花了多少钱。”

小企业在支付成本上苦苦挣扎

这可能会令人困惑。虽然贴卡即付这种方式很容易,但往往意味着要为附加费多付钱。

大多数借记卡——澳大利亚最常用支付方式使用的银行卡都是双网卡,就是说这类卡的正面有万事达卡( Mastercard)或维萨卡(Visa)的标志,背面有电子资金转账系统(Electronic Funds Transfer at Point Of Sale, EFTPOS)标志。

如果在收银终端上插卡刷卡,可以选择总支付费用少一些的EFTPOS网络付钱。如果点击选择信用卡,交易将自动转移到支付费用更高的万事达卡或维萨卡网络。

像百货公司和大超市这样的大型企业不收信用卡附加费,因为这些企业可以吸收支付成本。

但将支付成本转嫁给消费者的小一些的企业表示,高通胀和成本上升严重打击了这些企业。

澳大利亚小生意组织理事会的首席执行官卢克·阿赫特斯特拉特说,小生意在这个充满挑战的时期需要得到支持。(ABC News: John Gunn)

澳大利亚小生意组织理事会(Council of Small Business Organisations Australia,COSBOA)的首席执行官卢克·阿赫特斯特拉特(Luke Achterstraat)说:“企业正在承受经营危机的代价。”

“澳大利亚有250万家小生意,它们很难扭亏为盈,更不用说盈利了。”

LCR是一种成本较低的支付方式,但实施起来拖拖拉拉

根据澳大利亚央行的报告,对企业来说,每笔100澳元的交易成本平均为0.3澳元,即交易额的0.3%,而维萨与万事达的借记卡交易成本平均为0.5%。

万事达卡和维萨卡的信用卡交易成本为0.9%,而美国运通卡(American Express)和大来国际卡(Diners Club)使用的信用卡网络最为昂贵,平均成本分别约为1.3%和1.7%。

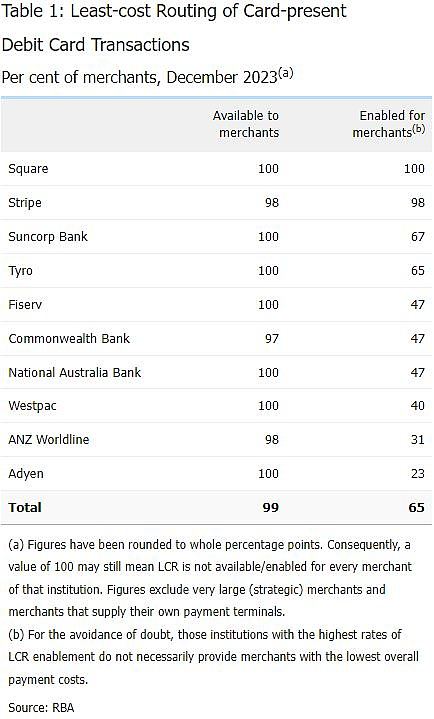

为了帮助企业降低信用卡交易处理成本,之后企业可以将节省的成本转给消费者,央行澳联储推出了一项名为“最低成本银行交易途经”(即LCR)的方案。这意味着企业的收银终端将自动默认使用交易成本最低的银行卡网络来处理借记交易。

澳联储表示,企业采纳LCR的程度低得令人失望。

理论上说,这个方案应该会给支付成本带来下行压力,而经济流动效应则该是对消费者收取更少的附加费。

但到目前为止,只有64%的商家的收银终端支持LCR。澳大利亚央行澳联储表示,采用这一方案的速度“令人失望”地缓慢。

支付分析师表示,阻碍该方案实施的因素在于银行,因各银行从成本最低的银行交易途经中获利较少。

“他们从万事达卡和维萨卡那里获得的利润超过了通过EFTPOS获得的利润,”支付咨询公司支付服务(Payment Services)的董事总经理布拉德·凯利(Brad Kelly)表示。

“简而言之,他们得不到激励,所以总是拖拖拉拉的,直到被逼无奈才去做。”

银行被指责“利用”这一缺口

布拉德·凯利认为各银行没有得到激励去启用最低成本的银行支付途径方案。(John Gunn, ABC News.)

凯利表示,银行和支付提供商向商户收取统一费用是对商家“暴利收费”,但并非所有支付类型的交易处理费用都相同。

“他们是机会主义者,正在利用我们所在的环境得到好处,而这一环境在澳大利亚独一无二。我们有交易成本非常非常低的借记卡网络,称为EFTPOS网络,与维萨卡和万事达卡竞争。

“他们接受这些廉价的EFTPOS网络交易,将费率上调至1.5%或2%,然后补贴维萨卡、万事达卡和美国运通卡。所以这是一种交叉补贴。

“他们正在利用这一点。商家和消费者的成本远远超过10亿澳元。”

四大银行提供的统一费率从1.1%到1.4%不等。澳大利亚支付服务提供商泰罗(Tyro)收取1.4%的费用,而全球巨头电子支付企业Square收取1.6%的费率。

银行业认为,一些商家为了确定性更喜欢统一费率。最终,是否选择最低成本银行支付途径取决于商家。

安娜·布莱表示,银行手续费一直在稳步下降。(ABC News: Michael Barnett)

“业界强烈认为,企业应该是做出选择者,”澳大利亚银行业协会(Australian Banking Association)的首席执行官安娜·布莱(Anna Bligh)说。

“过去一年,我们看到银行的费用和收费全面下降了13%。过去10年来,银行收费每年都在下降。

“我确实认为,那些希望降低费用的企业应该采用成本最低的路线。它是可用的,每个银行都提供它。”

英联邦银行(the Commonwealth Bank)对ABC表示,其统一费率(1.1%)是一种“简化的定价选择”,是“市场上最低的”。

支付服务企业澳新源讯(ANZ Worldline)表示,该公司将继续把LCR作为给商家的“优先选择”,澳大利亚国民银行(NAB)则表示,“LCR并不总是每个小生意最便宜的选择”。

Square公司则告诉ABC,该公司的定价“简单透明”,统一费率包括支付处理之外的额外服务费用。

泰罗则表示,LCR“自动为新商户启用”,我们的大多数商户都不会选择统一费率。

澳大利亚央行威胁授权LCR

澳大利亚央行行长米歇尔·布洛克(Michele Bullock)威胁说,如果支付业不能在今年年中之前达到80%企业采纳LCR的目标,就会下令要求使用LCR。

小生意对央行的要求表示欢迎,称LCR方案将使小生意和消费者都获益。

“我们从塔斯马尼亚一家小生意得到的反馈是,他们一年节省了10万多澳元,”阿赫特斯特拉特说。

“在这种做生意经营成本相当高的环境下,这是完全不用动脑筋的事情。

“我们确实需要支付提供商和银行切实促进采纳最低银行支付途径的机会,尽可能方便地选择加入。”

但布莱表示,命令业界采用LRC会“过于简单”。

“企业出于一系列原因选择套餐服务,而商户付的费用只是套餐的一部分——终端的租赁成本将计入套餐和一系列其他服务。”

“我确实认为我们将能继续看到最低银行支付途径这方面的增长。但我不指望能让业界自觉达到100%的采纳度,因为一些企业对部分套餐的重视程度高于略微降低的费用。”

本文转载自澳大利亚广播公司ABC中文,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64