美国银行股Q4业绩前瞻:警惕市场定价净利息收入的下降(组图)

美国银行股Q3业绩回顾

上个季度,鉴于强劲的就业市场和健康的居民资产负债表,美国经济表现出充足的韧性。多数大型银行的业绩普遍好于预期。营收方面,摩根大通营收同比增长22%,为398.74亿美元,大幅领先于同行,得益于接收第一共和银行后带来的净利息收入的增长。

其他银行例如花旗银行、美国银行、摩根士丹利和富国银行,营收分别同比增长9%、3%、2%和6.6%。而高盛的营收同比下降1.3%,为118.2亿美元。

在高利率环境下,美国各银行在利润上的表现差异明显。信贷违约率的上升导致了银行坏账准备金的增加,以及持续的加息造成的收益率上升使银行持有债券价值面临下跌。并且,借贷成本的上涨抑制了居民和企业的融资需求。高盛净利润同比下跌33%,主要因市场投资环境低迷导致,财富管理部门收入大幅下降,并且在出售贷款平台GreenSky造成了损失。摩根士丹利净利润下降9%,主要受到投行和财富管理业务的拖累。但摩根大通、富国银行净利润大幅增长,分别同比增长35%和61%。因净利息收入的增长带来了超额收益,富国银行个人银行和贷款业务占总比重的45%,美联储的加息导致了贷款利率的大幅上涨,而疫情期间的低息存款导致利差迅速扩大,增加了净利息收入。但由于货币政策的滞后效应可能将逐步显现,这种净利息收入的高增长难以持续维持高位。

美国银行股Q4大幅上涨,得益于降息预期带来的风险偏好回暖

自2023年11月以来,由于市场开始定价美联储将结束加息,并可能在2024年降息,利率前景趋向温和,风险偏好的回暖促使美国银行股大幅上涨,投资者预计随着利率的下行,此前受到严重拖累的投行和财富管理业务将迎来提振。但从目前来看,由于高利率的滞后效应将逐步显现,高息存款的大幅流入和较慢增长的贷款业务导致了银行净利息收入面临下降风险。此外,在高利率环境下,市场投资环境的低迷导致了交易收入持续下降。此外,商业贷款、信用卡贷款的情况呈现恶化,违约率的上升促使银行继续增加坏账准备金,而这些将抵消投资银行业务收入的回暖。前景的恶化与持续上涨的股价形成鲜明对比,很显然,目前资本市场还没有对其进行定价。美国银行股Q4业绩日历

1月12日(盘前)

摩根大通:EPS预计为3.64美元;营收预计为359.3亿美元,同比下降24.2%。

美国银行:EPS预计为0.68美元;营收预计为217.1亿美元,同比下降37.8%。

富国银行:EPS预计为1.15美元,营收预计为203.4亿美元,同比下降15.3%。

1月16日(盘前)

高盛:EPS预计为4.76美元,营收预计为106.9亿美元,同比下降48.9%。

摩根士丹利:EPS预计为1.15美元,营收预计为124.1亿美元,同比下降36.9%。

1月17日(盘前)

花旗银行:EPS预计为1.04美元,营收预计为182.5亿美元,同比下降40.1%。

数据来源:Earnings Whispers

美国银行股趋势分析

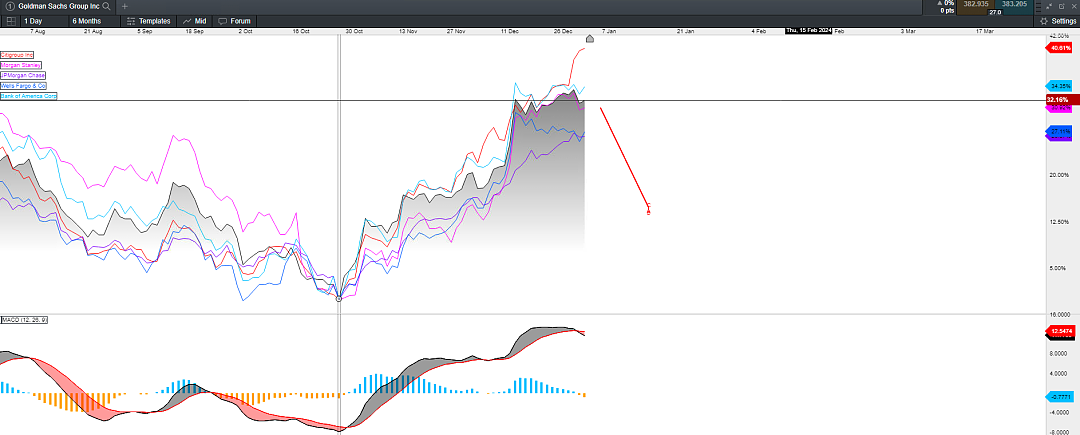

银行股的涨势在12月中下旬开始出现放缓,成交量日益衰竭。考虑到当下市场还没有对业绩的大幅下降预期进行定价,我们认为银行股在2024年的第一季度整体倾向于调整。技术指标MACD出现顶部背离迹象。

美国六家主要银行 —— 日线图来源:CMC Markets(1月5日)

如果您有任何关于市场的疑问,请将问题发送以下邮箱Analyst.CN@cmcmarkets.com

CMC分析师的周一放送

每周重要经济数据,财经事件整理;实盘市场走势预测;技术分析教学;宏观经济分析;交易心理和仓位管理教学,由CMC Markets市场分析师Leon Li 为您讲解。

时间:1月8日、15日、22日、29日

奥克兰时间21:30 悉尼时间19:30 北京时间16:30

扫一扫以下二维码,

注册CMC Markets每周一的市场行情分析讲座

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64