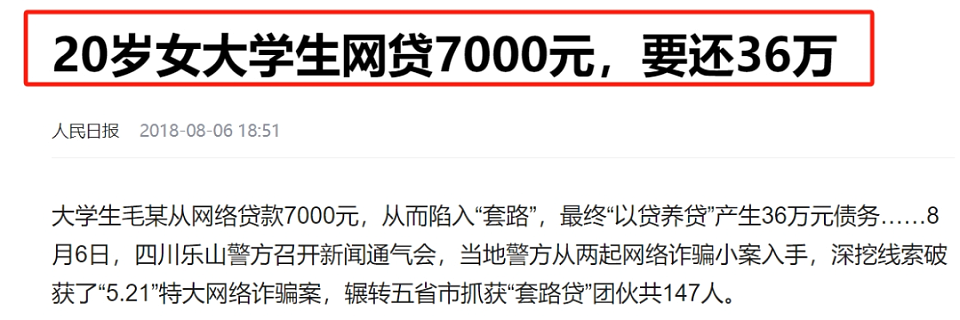

借7千还36万,网贷是如何把人逼死的?(组图)

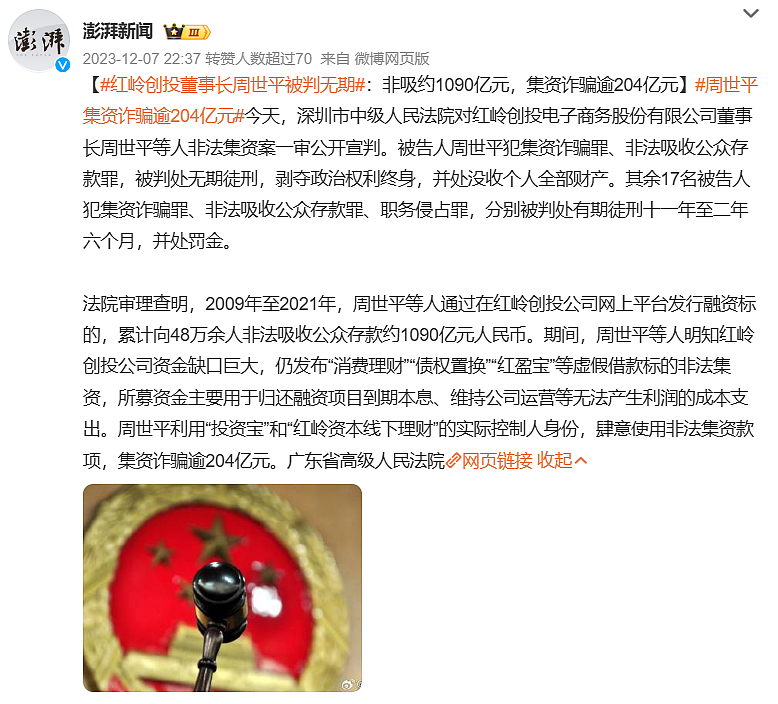

历时三年的千亿大案,终于在前段时间迎来了大结局。红岭创投董事长周世平被判无期,一代“网贷教父”沦为阶下囚。

2009 年,只有高中毕业的周世平,创立了全国第一家 P2P 网贷平台——红岭创投。以高利息吸引投资者,短短 12 年,非法吸收公众存款约 1090 亿元,导致 48 万多人受害,无数个家庭被逼入绝境。

2021 年,P2P 全面暴雷,金融信贷市场大整顿,我国 5000 多家 P2P 平台全部关闭。但网贷历史并没有就此终结,反而随着消费升级反而扩大了好几倍。互联网巨头们闻着钱的味道蠢蠢欲动,手握丰富的大数据,犹如一盏明灯,照亮了开展信贷业务路。

于是,“一半冰山,一半火焰”的景象开始在互联网金融圈上演。一边是,大厂背书,打出安全信任牌。另一边是,越来越多的年轻人,正在被网贷“杀死”。

无孔不入的网贷广告

请问网贷 7 千,几个月后,需要还多少钱?

答案是:36 万。

是不是想破头也不明白,到底是咋算出来?这就要问问各大手机 APP 了。

* 来源人民日报

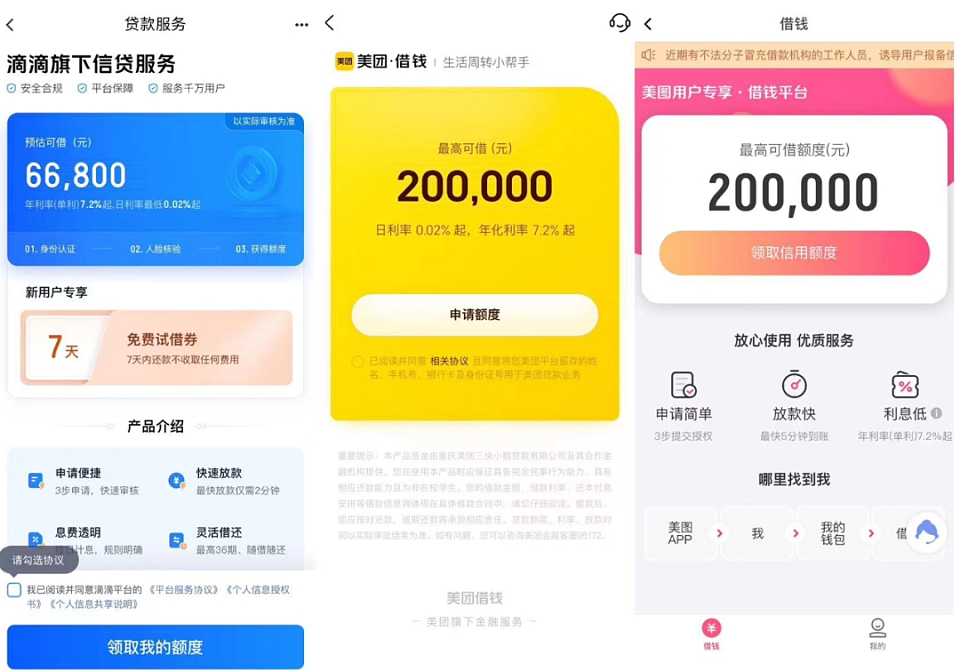

它们早就化身为新时代的“放贷人”,打个车能借 6 万,点个外卖能借 20 万。

就连八竿子打不着的工具类 APP(美图秀秀、百度网盘等) 也来跪求我们借钱。

一向只会捞钱的互联网怎么突然往外吐钱?到底哪根筋搭错了?

当然是赚钱的“歪脑筋”。

时代变了,搞互联网,不如搞网贷。排名前 100 的流量巨头 APP 中,七成以上都开通了金融变现。

当初周鸿祎非常看不上这门生意,坚决地表示“360 要踏踏实实做好安全领域的产品,不会涉足互金”。嘴上说着不要,但身体相当诚实。如今靠着网贷生意,一年挣了 44 亿,彻底赢麻了。

*21世纪商业评论

现在明白了吧,这年头“借钱”才是最快的捞钱方式。

不只是巨头,小公司的网贷软件也数不胜数,网贷已经不知不觉渗透到生活的方方面面。

从爆雷的蛋壳租房,到利息极高的医美行业、再到无限分期的电子产品等等。毫不夸张的说,只要网的地方,就有网贷。

各种借贷广告也好像牛皮膏药一样,怎么都屏蔽不掉。

形式虽然五花八门,但中心思想就一个:不管此刻你的人生多么糟糕,只要上网贷 APP 借钱就能迎刃而解。

“放款快、低利息、无抵押、无担保”,让你想要的生活,唾手可得,心动不如行动。但行动之后,却一步步掉进了网贷 APP 们挖好的无底洞。

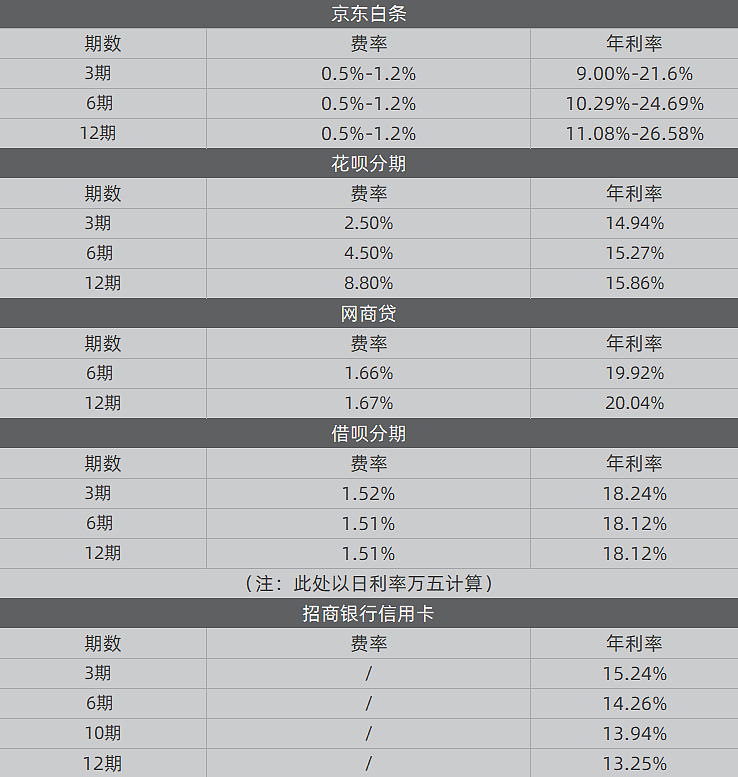

精心布置的低利息陷阱

网贷广告实际上都是在用数字游戏迷惑你,宣传的只展示日利率和手续费,让你觉得每天的利息才几块钱、十几块钱,这还不容易还?

一旦换算成年利率,才发现高得吓人,往往都在 15% 以上。

* 来源黑马公社

这些还是正规平台,市面上很多不正规的平台,年利率早就超过 36% 了,高利贷看了都沉默。

互联网金融狂欢的背后,是无数个被债务压垮了的借贷人。最初只是借几千块应急,以为肯定能还上,没想到却逐渐掉进了“以贷养贷”陷阱,雪球越滚越大,本来只借了一个平台,到最后能滚到几十个。变成了无力偿还的几十万,甚至几百万。

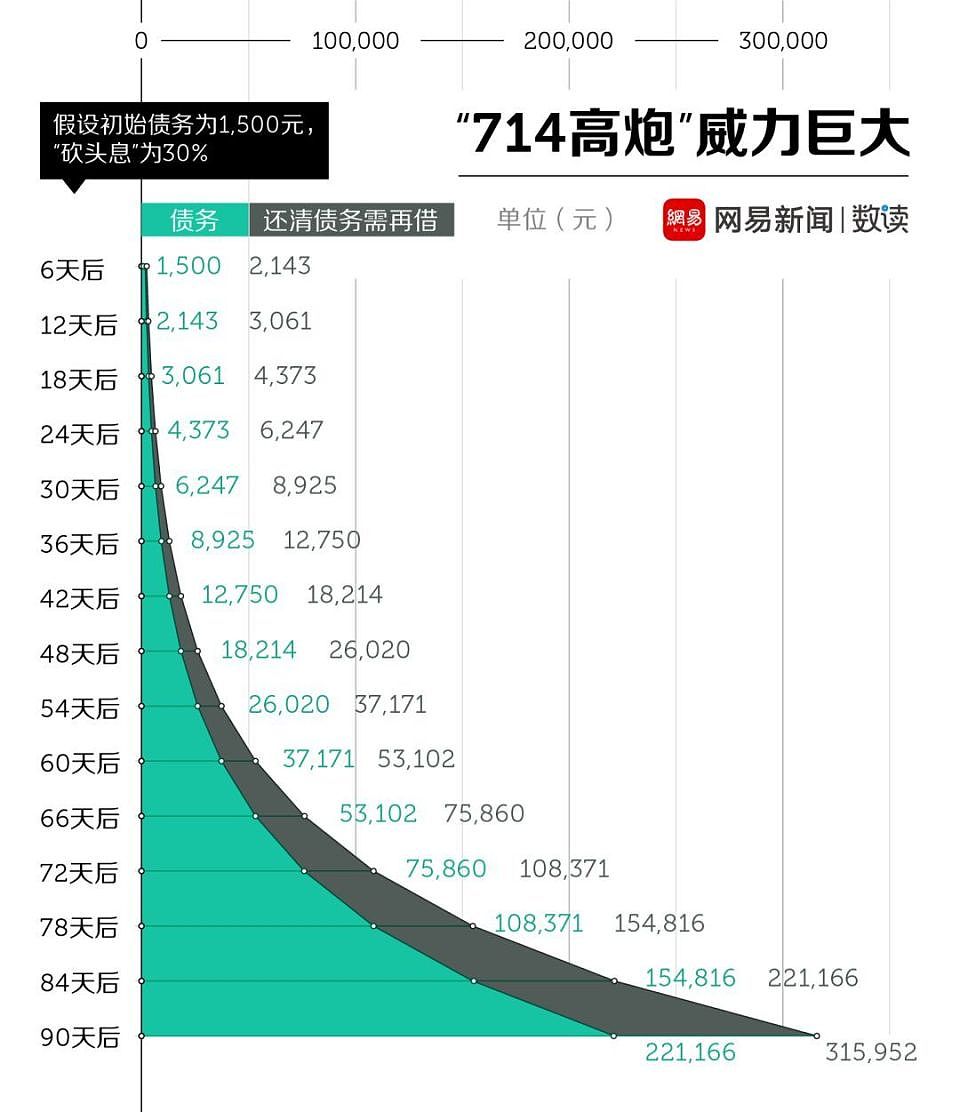

这是深圳龙岗公安公布的一个真实案例,张女士网贷 2000 元,20 天后居然要还 10 万块。

因为掉入了借款合同的陷阱,超高的“滞纳金”和“服务费”让张女士一步错,步步错。只能拆东墙补西墙,不停地在新平台上借钱。

折腾了 20 多天之后,借款的 APP 已经达到 47 个,而需要还款金额也增长到了 10 多万元。

高利贷、套路贷、砍头息她都经历了一番。基本到这一步,是个人都要被整绝望了。

* 来源网易数读

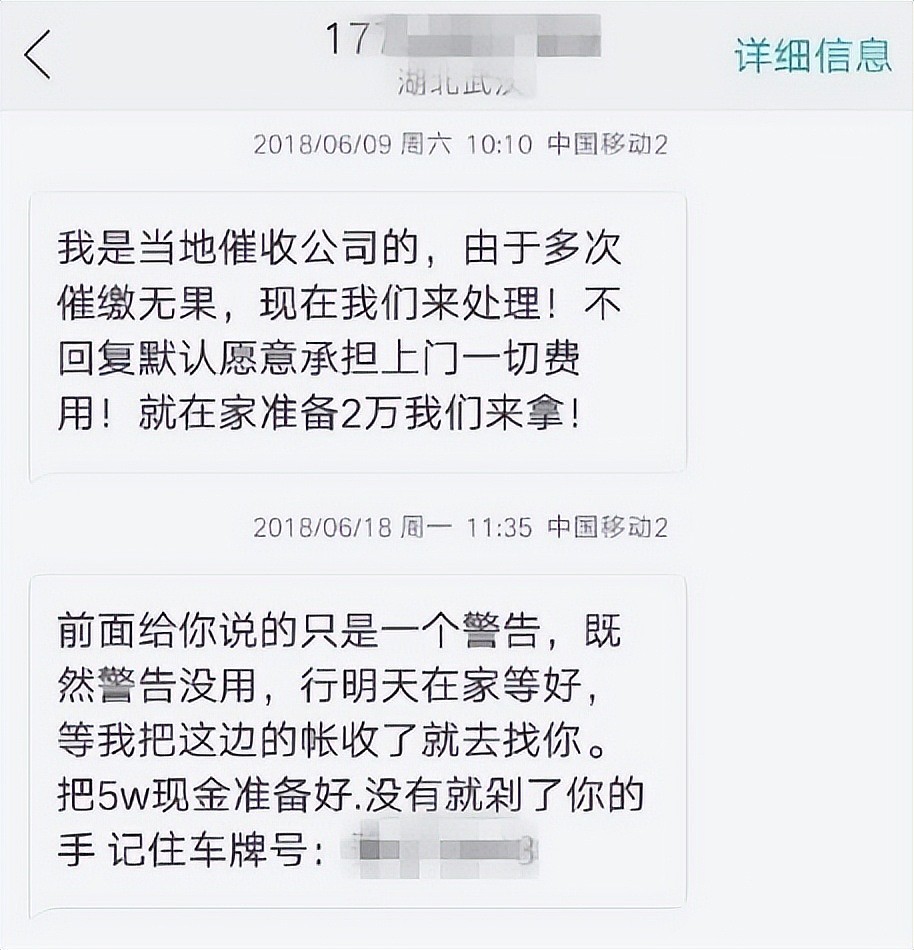

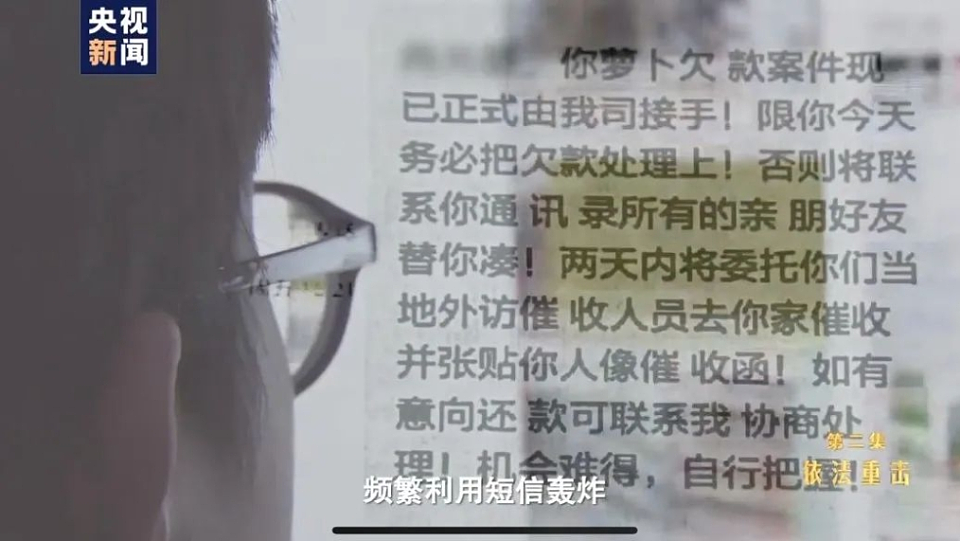

然而,网贷的折磨远远没结束,平台还会找来一个帮凶,那就是催收公司。

它们才是无所不用其极。电话爆破都是基操,无差别污染通讯录,24 小时不间断骚扰家人朋友。如果还不为所动,就要 P 遗照或不雅照发布出去。

甚至不惜动用最原始的手段,上门堵人。如果没人就抹油漆放花圈。反正,只要被催收公司盯上,就是叫天天不应,叫地地不灵。

当然,也有那种头铁的选择赖账,对于他们来说,每个网贷 APP 都是“口子”,撸到就是赚到,打死不还钱。

但年轻人不像赌徒,没法破罐子破摔,除了长期忍受催收的骚扰,最怕的就是上征信,以后在银行贷款买房、买车,甚至出行坐火车都很难。

* 来源央视新闻

在网贷中挣扎的年轻人

不知道从什么时候起,互联网开始大肆鼓吹“精致消费主义”。人生不能敷衍,生活不能将就,再苦不能苦自己,早买早享受。

今天欠偶像一张演唱会门票,明天欠自己一个限量包包,改天来一次说走就走的旅行……

表面精致,背地还钱。如果钱包承受不了面子怎么办?

贷款广告帮你支招:明年的钱,今年花。

在互联网公司纷纷投身金融的当下,为了抢占用户市场,品牌们简直无所不用其极,甚至把魔爪伸向了最底层,用扭曲三观的广告鼓动消费主义。

花呗曾打出过一条“37 岁施工队队长,用花呗给女儿过生日”的平面广告。如果没记错,中国上一个反映父亲借钱给女儿过节的艺术作品,好像要追溯到《白毛女》……

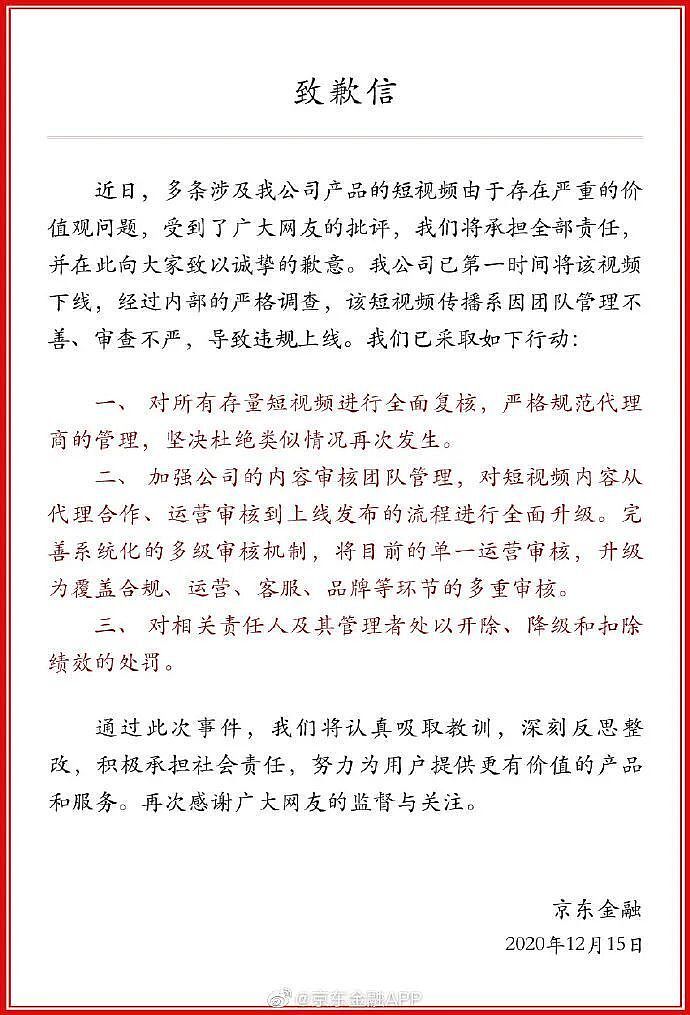

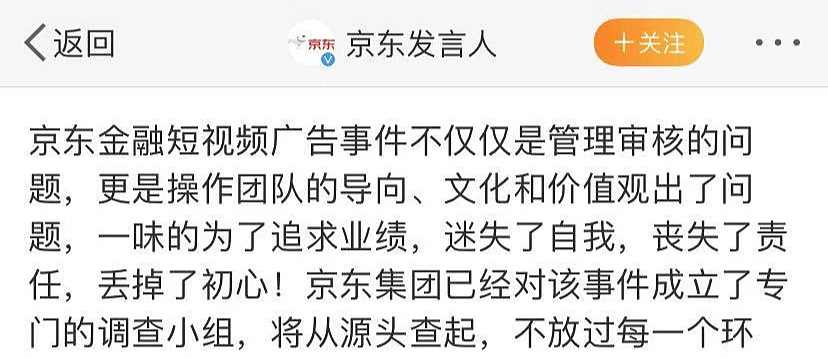

无独有偶,京东金融也凭借毁三观的剧情设定,点燃了大众的怒气值。

农民工母子坐飞机晕机,拿不出一千多的升舱费,旁边的大老板豪气地说“钱我来出”,结果一言不合就拿过人家手机贷款 15 万。

同样的套路,农民工住酒店没钱住豪华套房怎么办?贷款!农民工兄弟一不小心,打肿脸充胖子多点 200 块的外卖怎么办?当然还是贷款。

将普通人的心酸经历作为素材,这不是土味视频,而是精准营销。坑的就是那些不懂“新金融”,老实憨憨挣不到几个钱的劳动者。诱导别人借钱进行超前消费,这怎么不算是一种“人吃人”的行为呢?

资本为了追逐利益,都可以买吊死自己的绳索。京东金融道歉不是因为认识到错误,而是因为被抓包了。

我还记得道歉声明里,有一句格外触目惊心:“一味的为了追求业绩,迷失了自我,丧失了责任……”

互联网向来如此,一边送上裹着“享受美好生活”糖衣的礼物,一边挥舞着收割的镰刀。

如今,随便打开一个手机 APP,提交身份证信息,马上就有大几万的额度。

花钱一时爽,还钱火葬场。放纵欲望,就是在和魔鬼做交易。每天都有无数人被网贷逼上绝境,被爆出来的新闻一个比一个触目惊心。

2019 年,兰州警方打掉了一个“特大套路贷”犯罪集团,涉案金额高达 62 亿,受害者 39 万余人,其中 89 人因逼债催收而自杀身亡。

2022 年,上海第二中级人民法院,公布了一桩惨案。一位父亲,竟亲手杀了自己的女儿。而造成这场惨剧的元凶,就是网贷。

女儿因沉迷于网购,而深陷网贷漩涡。拆东墙补西墙,把能借的平台都借了个光,还将父亲积蓄全部花光,三年欠款百余万元。

父亲忍无可忍,在和女儿的一次激烈争吵中彻底失控,酿成了这出人间悲剧。

为什么惨痛的教训这么多,还有那么多人上当?

无非是侥幸心理在作祟。总认为网贷 APP 的套路早就背的滚瓜烂熟,怎么可能会上套。这个世界上,哪有什么侥幸。所有命运馈赠的礼物,早已在暗中标好了价格。

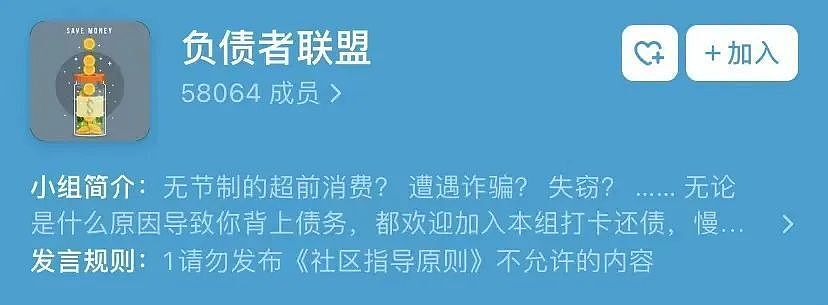

在豆瓣的负债者联盟里,放眼望去,都是一个个深陷泥沼的故事。5 万名负债者聚集在此,讲述自己的负债之痛,打卡记录艰难的上岸之路。

他们就像抓住了最后一根稻草一样,吸取着“前辈们”的经验总结,试图将失控的人生扳回正轨。

有些网贷本身并没有违规,坏就坏在毫无底线可言,总让人误以为自己还得起,偶尔借一次也没关系。但这就像潘多拉的魔盒,一旦打开,后患无穷。

最后,狐妹送大家一句话:永远不要用自己薄弱的意志,去挑战网贷平台赚钱的欲望。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64