【案例】经典反避税案例!某BVI公司被中国税务机关调查(图)

关于送达康汇国际有限公司《国家税务总局鼓楼区税务局税务事项通知书》的公告

康汇国际有限公司(BVI):

2018年10月30日你司作为卖方与香港居民个人黄若虹签订股权买卖协议,转让康汇国际有限公司持有的目标集团(目标公司为福建迈迪森实业有限公司持有55%股权的重庆爱德华医院有限公司)的资产,转让价格7300万港币(按当时汇率计算折人民币64824000元)。你司作为非居民企业至今未向我局申报并缴纳应纳税款。我局因采用直接送达、留置送达、委托送达、邮寄送达等方式无法向你司送达税务事项通知书,根据《中华人民共和国税收征收管理法实施细则》第一百零六条的规定,向你司公告送达《税务事项通知书》(榕鼓税政[2023]第001号),自公告之日起满30日后视为送达。

国家税务总局福州市鼓楼区税务局

2023年10月13日

No.1

事由:

2018年10月30日康汇国际有限公司(卖方)作为卖方与香港居民个人黄若虹签订股权买卖协议,转让康汇国际有限公司(卖方)持有的目标集团(目标公司为福建迈迪森实业有限公司持有55%股权的重庆爱德华医院有限公司的资产),康汇国际转让目标集团价格7300万港币(按当时汇率计算折人民币64824000元)。你司作为非居民企业未向我局申报并缴纳应纳税款。

No.2

分析:

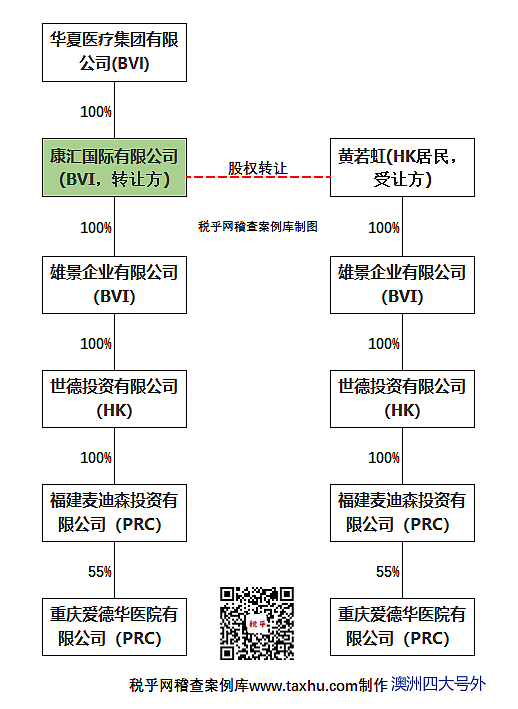

(一)合理商业目的判定:康汇国际有限公司是华夏医疗集团有限公司(BVI)全资子公司,目标集团的股权架构是康汇国际有限公司100%拥有雄景企业有限公司(BVI)股权,雄景企业有限公司100%拥有世德投资有限公司(HK)股权,世德投资有限公司100%拥有福建麦迪森投资有限公司股权,福建迈迪森投资有限公司拥有重庆爱德华医院有限公司(PRC)55%的股权。因此康汇国际有限公司通过下属三层子公司间接持有重庆爱德华医院55%股权。2018年10月30日卖方与香港居民黄若虹签订出让“目标集团”的《买卖协议》,代价为7300万港币。

康汇国际有限公司股权转让的代价主要来自于福建迈迪森实业有限公司持有的重庆爱德华医院有限公司资产,中间层公司:雄景企业有限公司(BVI)、世德投资有限公司(HK)的存在不具有“合理的商业目的”。

(1)雄景企业有限公司提供的2018年8月31日《华夏医疗控股有限公司评估报告》分析,该报告表明公司价值来源主要来自重庆爱德华医院有限公司。

(2)世德投资有限公司主要是对福建迈迪森实业有限公司的投资,自身无主营业务收入和其它业务收入来源。该公司近三年(2016年至2018年)资产负债表披露的资产分别为:41300177港币;41288727港币;41286177港币。其中41000000港币为公司对附属公司(子)福建迈迪森实业有限公司的投资,扣除投资款后剩余部分资产主要为最终控股公司的欠款以及现金和现金等价物。公司没有经营性资产,附属(子)公司也无分回利润,即未分配利润为0。从披露损益表看,近三年没有任何的业务收入和其它业务收入。

(3)福建迈迪森实业有限公司收入主要来源是对重庆爱德华医院有限公司的投资分红。该公司近三年(2016年至2018年)资产负债表披露的总资产分别为:78207189.64元;82538745.12元;83965662.36元。扣除长期投资重庆爱德华医院有限公司22000000元外,流动资产资产中其他应收款(非业务往来款)分别为:54796521.84元;55276650.17元;57820991.16元。此外公司本身拥有的实物资产主要为运输设备和些许的办公设备,从近三年来披露的损益表表明(主营业务收入为0,没有其它业务收入),这些运输设备和办公设备均不是用于经营。公司几乎没有无形资产。公司账面体现的未分配利润是来自重庆爱德华医院有限公司未分配的利润:2016年14003736.60元;2017年17580292.08元;2018年16680361.75元。负债及所有者权益扣除实收资本与未分配利润外,流动负债主要为其他应付款,没有长期负债。

从上述三点表明目标集团架构中间层公司除福建迈迪森实业有限公司从事的投资业务具有合理的商业内容外,雄景企业有限公司和世德投资有限公司存在均为资金通道,仅为特殊目的存在,不具有“合理的商业目的”,据此确认康汇国际有限公司转让目标集团实质是间接转让其持有的目标公司福建迈迪森实业有限公司及其持有的重庆爱德华医院有限公司的股权。且上述三点表明目标集团架构中间层公司除福建迈迪森实业有限公司从事的投资业务具有合理的商业内容外,雄景企业有限公司和世德投资有限公司存在均为资金通道,根据国家税务总局公告2015年第7号第三条规定我局认定这中间层业务仅为特殊目的存在,不具有“合理的商业目的”。康汇国际有限公司转让目标集团实质是间接转让其持有的目标公司福建迈迪森实业有限公司及其持有的重庆爱德华医院有限公司的股权。根据国家税务总局公告2015年第7号第一条第二款认定康汇国际有限公司为本次股权转让的纳税人,根据该公告第二条第一款规定确定在我局征税 。

(二)收入的确认:2018年10月30日康汇国际有限公司(卖方)与香港居民个人黄若虹(买方)签订股权买卖协议,转让康汇国际有限公司持有的目标集团(即雄景企业有限公司(BVI)、世德投资有限公司(HK)、福建迈迪森实业有限公司(PRC)及其持有55%股权的重庆爱德华医院有限公司的股权),康汇国际转让目标集团价格7300万港币(按当时汇率计算折人民币64824000元)。

(三) 计税依据认定:康汇国际上一道受让目标公司的股权1573股(2009年5月31日),由于买卖双方为华夏公司100%控股的关联企业之间股东变换,未涉及集团外的企业,即:华夏医疗集团有限公司100%控股的智升集团有限公司(BVI)转让1573股给华夏医疗集团有限公司100%控股的康汇国际有限公司(BVI),转让标的的计税基础并未发生变化,所以,我们以再上一道股权受让价作为你司股权转让的计税基础,即:智升集团有限公司(作为买方),雄景企业有限公司(BVI,作为卖方,刘金瑞100%持股1163股),同时在同一合约条款和条件下由卖方向买方发行410股新普通股(认购股份)共计1573股价格。

No.3

税局认定:

(1)根据国家税务总局公告(2015)第7号《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》第一条第一款所述的“非居民企业通过实施不具有合理商业目的安排、间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,应按照企业所得税法第四十七条的规定,重新定性该间接股权转让交易,确认为直接转让中国居民企业股权等财产。”的规定,你司与黄若虹签订的《买卖协议》涉及到中国境内经营实体的股权转让,交易双方均属非居民实体与个人,该交易虽在中华人民共和国境外但交易为间接转让中华人民共和国境内的居民企业福建迈迪森实业有限公司及其持有的重庆爱德华医院有限公司的股权。

(2)根据国家税务总局公告(2017)第37号《国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告》第九条第三款“企业所得税法第十九条第二项规定的转让财产所得包含转让股权等权益性投资资产所得。股权转让收入减除股权净值后的余额为股权转让所得应纳税所得额。股权转让收入是指股权转让人转让股权所取得的对价,包括货币形式和非货币形式的各种收入。股权净值是指取得该股权的计税基础。股权的计税基础是股权转让人投资入股时向中国居民企业实际支付的出资成本,或购买该股权时向该股权的原转让人实际支付的股权受让成本。股权在持有期间发生减值或者增值,按照国务院财政、税务主管部门规定可以确认损益的,股权净值应进行相应调整。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该股权所可能分配的金额。”规定,认定此次股权转让的计税基础为再上一道转让价格(即智升集团有限公司作为买方和雄景企业有限公司作为卖方的股权转让和新发股份合计1573股的价格),因智升集团有限公司作为买方和雄景企业有限公司作为卖方的股权转让时点2007年3月13日与世德投资有限公司(HK)作为买方福建宏耀投资有限公司、郁平即刘海燕作为卖方转让福建迈迪森实业有限公司的100%股权转让时点2007年2月24日极为接近,你司未提供该次转让的股权评估价值,而智升集团有限公司作为买方和雄景企业有限公司作为卖方的股权转让契约的对价以每股10万港币的价格与2007年3月13日与世德投资有限公司(HK)作为买方福建宏耀投资有限公司、郁平即刘海燕作为卖方转让福建迈迪森实业有限公司的100%股权转让的价格每股34393.81相差巨大,而且,福建宏耀投资有限公司、郁平即刘海燕投资福建迈迪森实业有限公司的100%股权实际到资时点为2007年1月15日。因此,三个时点极为接近,你司也未对此提供资产评估报告对接近时点的相同资产不同作价的差异给出相应的证据证明。据此我局仅认可初始成本价格为本次股权转让的计税依据。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64