太狠了!澳央行还要加息3次,悉尼这些地区独立屋已经开始下跌…(组图)

最近,澳大利亚房地产研究公司SQM Research预言,

澳联储一旦再加息3次,

将利率上调到5.1%,

达到15年高点,

那么悉尼房价将在2024年下跌2%至6%!

另外,据专家预测,最坏情况澳洲央行还会加息三次,整个2024年现金利率将维持在4.1%~5%之间…

澳央行再来3次加息,

悉尼房价恐将大跌!

这些地区独立屋已经开始“崩盘”…

本月月初,澳联储宣布官方利率再度上调0.25%,至4.35%,这也意味着澳洲平均抵押贷款的月供已升至4151澳元。

算上这次,在过去18个月里,澳联储已加息了13次,澳人的房贷压力已经跃升至12年来的最高水平!

澳洲四大银行紧随其后,也接连提高了房贷浮动利率。

加息之前就有多数经济学家预计,一旦加息,澳洲可能会有200万还贷家庭将“入不敷出”,现金流直接崩溃...

而现在,除了承受还贷方面的压力,澳洲家庭还不得不考虑未来可能会有一些更危险的事情来临...

其中,就包括房价开始下跌!

而距离发生这种危险情况,仅需再次加息3次!

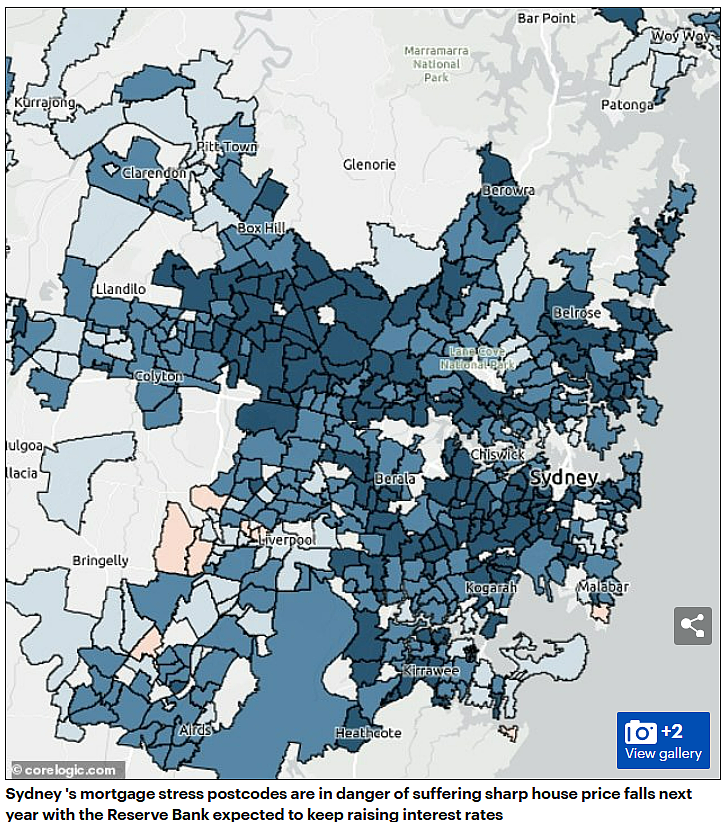

根据CoreLogic数据显示,在过去一年里,大悉尼房价飙升了10%,房价中位数为139.7万澳元。

从北岸到西区,以及市区附近的高档地段,大量移民涌入的同时,独立屋房价也出现了2位数的上涨。

但并不是所有区都有如此“好命”,据澳媒报道,西南外城区的房价今年以来一直在下跌,其中,Cecil Hills房价下跌4.2%,至126万澳元。

SQM Research预测,一旦澳联储再加息3次,那么悉尼远郊独立屋房价将首当其冲,遭受更大幅度的房价下跌...

这些地区的房主应提前感知危险的来临,以采取稳妥的应对措施...

信用评级机构Moody's Investors Service的数据显示,新州抵押贷款拖欠情况最严重的5个邮区中,悉尼西南区占4个,包括Cabramatta(独立屋中位价为105.5万澳元)和Casula(独立屋中位价为108.2万澳元),借款人平均拖欠抵押贷款30天或更长时间。

在距离悉尼市区40多公里的一个城区,独立屋中位价在100万澳元以上。

对于在当地买房的人来说,一对夫妇即使有首付20%(20万澳元),那么就需要偿还80万澳元的抵押贷款,他们如果不想自己压力太大,那么收入至少要到达13.3万澳元。

也就是说,他们欠银行的贷款是其收入的6倍多。

一旦房价大幅下跌,对最近的借款人来说将是个坏消息,因为这意味着他们欠银行的钱,可能会超过他们房子的价值,这种情况被称为负资产。

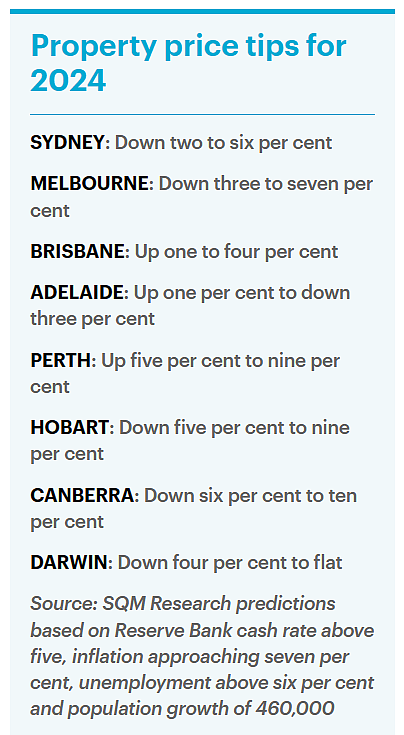

根据预计,阿德莱德情况比较复杂,目前该市中位价75357澳元,预计房价将在2024年上涨1%或下降3%。

(示意图)

(示意图)

房价可能上涨的首府城市有:

珀斯,预计房价在2024年上涨5%至9%,过去一年中,当地房价已经飙升11.1%,独立屋中位价为660069澳元,是各州首府中最负担得起的;

布里斯班,预计房价将上涨1%至4%,该市目前中位价为860465澳元,自1月以来上涨了10.3%。

(示意图)

(示意图)

房价可能下跌的首府城市有:

悉尼,房价预计将下跌2%至6%。

墨尔本,房价预计将下跌3%至7%,目前为937736澳元;

霍巴特,房价预计将下跌5%至9%,而在过去一年中,霍巴特的房价下跌5.1%,至705919澳元;

堪培拉,该市独立屋预计跌幅最大,为6%至10%,目前中位价为961329澳元。

此外,有多少人还记得,当2020疫情来袭时,澳洲银行提供了低成本融资便利,大多数借款人选择了固定抵押贷款利率三年或更短的期限,而现在这些贷款即将到期...

其中,有至少88万笔固定利率抵押贷款将于今年到期,还有45万笔将于2024年到期。

大多数贷款转成了浮动利率,而现在,这些贷款一旦到期,将给贷款者带来巨大的冲击,再加上高通胀,家庭财务压力不断加剧,有的家庭可能要面临破产,被迫违约,甚至是出售房产,折价卖房...

2024年,借贷家庭和租户恐成“炮灰”...

本来日子过得紧巴巴,如果加息继续,那么房价下跌将成为“压倒骆驼的最后一根稻草”!

SQM Research的董事Louis Christopher表示,不少澳人已经通过削减开支来应对利率上升,但这部分的钱是有限的。

“还款额与家庭收入之比已创下一代人的新高,使得许多在悉尼工作的人已经无法负担得起房贷,借款者不去餐馆吃饭,不去度假,非必须消费统统取消,他们已经被逼到了极限...”

房东亚历山大,租客也直接“躺枪”!随着澳联储加息,对于选择将房屋租出去的家庭来说,一部分压力也被转嫁到了租客身上。

SQM预计,2024年各大首府的租金要价将上涨7%至10%。

其中,珀斯上涨幅度为12%-15%,领先于其他首府城市,而悉尼和布里斯班的租金预计将比现在上涨至多10%,墨尔本租客面临的涨幅最高为9%,阿德莱德最高为7%。

Christopher表示:“虽说租户不会像还贷家庭那样直接受利率影响,但他们受社会其他方面的影响比较多...

就比如,保守估计,明年人口将会增加46万,但预计将会有15.3万套新房建成,这两组数据差别很大,所以2024年的租赁危机并不会消失,这对于租户来说,并不是一个好消息...

无论明年澳洲房地产市场发生什么,租户和借贷家庭都将是最大的输家。”

(示意图)

(示意图)

不难预见,一旦租客也无法负担,或者给租客涨的租金远不如加息上涨的钱多,那么购房者可能就会放弃还贷,选择抛售房产...

然而,到那时,房产即便被成功接手,到手的钱还足够还贷款吗?

(示意图)

(示意图)

在过去的12个月里,澳洲房市“回暖”,“房源供应不足”和“人口增长”对其影响很大,而新建房产与进入澳洲人口的比例不协调,则会加剧了供应不足问题,影响的不仅是租赁市场,也包括待售房产。

Christopher预计,一旦未来移民人口增势减缓,房价大概率会降低。

(示意图)

(示意图)

截至今年8月,澳洲的净移民水平高于40万人,经济学家和移民分析人士预计,这一数字将在2023年底超过50万,创下新的年度纪录。

Christopher表示,一旦人口增长水平放缓至46万人,悉尼、墨尔本、霍巴特和堪培拉的房价都会下降,这是净移民和自然增长的综合结果,但如果人口增长超过50万,这可能会导致房价下跌幅度相对小一些。

(示意图)

(示意图)

Christopher还提到,除了房价,SQM研究还模拟了多重社会综合因素下,澳联储加息3次将带来的变化,就比如在失业率方面:

最好的情况是从10月份的3.7%升至2024年的4.5%至5.5%

最坏的情况则是升至2021年初以来的最高点6%

他认为,最坏情况澳洲央行还会加息三次,整个2024年现金利率将维持在4.1%~5%之间…

Ray White首席经济学家Nerida Conisbee表示,由于现在失业率处于50年来最低点,抵押贷款持有者并不特别担心失去工作。

“一旦失业率大幅上升,

那抵押贷款持有者失去工作,

想要偿还贷款就会变得很难...”

她还指出,在现如今的情况下,想要快速套现,赚一笔钱不太可能,建议购房者长期持有房屋。

“目前,人口增长仍在继续,我们仍然看到新房建设短缺,所以价格下跌不是必然的结果,此外,过去10年墨尔本和悉尼房价大幅上涨,大家可以把眼光放得更长远一些...”

一提到加息,不少澳人就已经开始瑟瑟发抖,很多华人表示:

如果还加息,真是想想就可怕,我不知道还得再为此支付多少利息...

如果能保持正常工作,有一份稳定的收入还好,可一旦失业...

我真的害怕失去工作,也害怕无法偿还贷款...

普通人还是谨慎买房吧,被房贷压得喘不过气就不值得了...

时代的一粒灰,落在个人头上就是一座山,不得不说,澳洲已经开始“磨刀霍霍向羔羊”,这一波收割真是来得太突然...

而如果未来再次发生极端情况,那对于很多家庭来说将是毁灭性的打击,妈妈们需要早做准备了...

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64