自住房VS投资房:对冲账户使用指南丨财神(组图)

有闲钱,对冲自住房or投资房?

上周有位客户问了一个特别好的问题:

如果手上有闲钱,是应该对冲自己的自住房贷款,还是对冲投资房贷款?

因为投资房的利息通常高于自住房,所以感觉应该对冲投资房贷款。

这个问题看起来挺简单,但如果真对冲错了,损失可不小。今天,咱们就来聊聊这个话题。

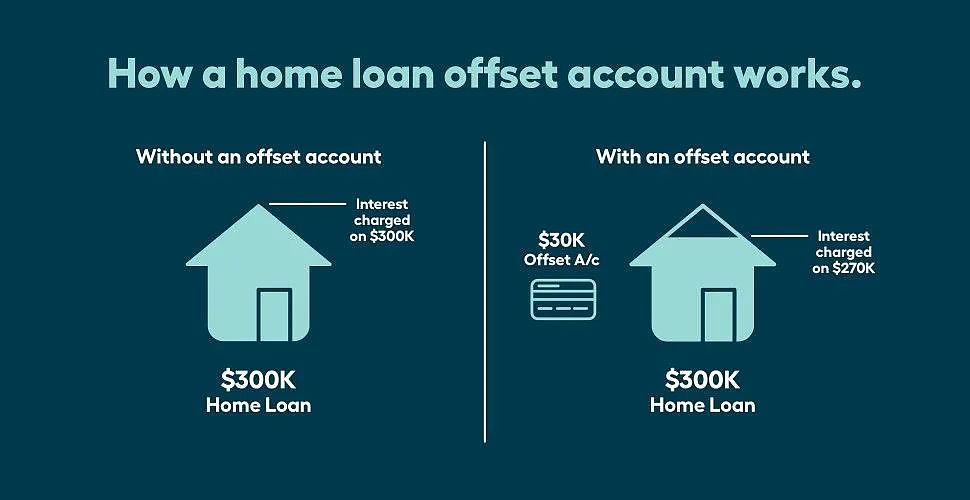

在澳洲,对冲账户通常与房贷一起使用,以降低利息支出。这种账户里的钱可以抵消贷款的一部分,减少利息支出。

既可以用于自住房,也可以用于投资房。我们先来看看如果对冲自住房,会得到哪些好处。

首先是减少利息支出:对冲账户中的资金可以直接抵消住房贷款的余额。这意味着你只需对减少后的贷款余额支付利息,从而显著减少整体的利息支出。

对自住房贷款来说,这种节省直接体现在每月的还款额中,自用债务属于“不好类”的债务,所以当然是越早还清越好。

利息减少了,还款更多用于本金,这样可以更快还清贷款。

保持资金灵活性:对冲账户通常允许随时存取资金。这意味着你可以在需要时轻松访问这些资金,同时在不需要时继续利用它们来降低贷款成本。

简化财务管理:将储蓄和贷款账户合并,可以更轻松地管理个人财务。对冲账户使得追踪储蓄和贷款更加简单直观。

无需支付额外税费:在澳大利亚,自住房贷款的利息通常不可抵税。所以,对冲账户减少的利息不会影响你的税务,否则一大笔存款产生的利息收入也是要纳税的。

潜在的利率风险降低: 如果利率上升,对冲账户中的资金仍然会减少贷款的利息计算基数,从而减轻利率上升带来的影响。

现在,我们来看看对冲投资房的情况。主要好处是减少利率支出。

由于投资房的贷款利率通常比较高,所以同样的钱用来对冲贵的贷款实际上是减少支付的利率总额,从而长期内节省资金。但同时,也会减少税务优势。

在澳洲,投资房的利率可以用于个税减免。如果使用对冲账户减少的利率,就意味着减少了可抵扣利息额度,可能降低税务上的优势。

综上所述, 大部分人如果有闲钱,还是先对冲自己的自住房贷款,让投资房的税务获得最大优势。

但具体情况还是要具体分析,需要根据借款人的投资房性质、长期投资目标以及税务情况,协同专业人士合理安排策略。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64