澳洲房贷人注意了!别犯下这些失误,避开这些“雷区”,借贷能力才能提升(组图)

《悉尼晨锋报》10月6日报道称,抵押贷款经纪人警告说,在生活成本紧缩的情况下,任何申请新住房贷款或再融资(refinancing)的人,都需要减少使用信用卡和先买后付计划。

一些银行正在仔细研究申请人最近的银行对账单,以确保他们有能力按目前较高的利率加上3%的缓冲利率偿还贷款。

银行在评估住房贷款申请时,会考虑借款人的支出,但近年来,它们聚焦于几种不同的开销,以确保借款人能够承担还款,其中包括对外卖和咖啡消费进行严格监管。

此外,不同形式的信贷现在也成为了银行关注的焦点。

澳联储上周发布的一份国家债务帮助热线简报显示,一些经济困难的住房贷款者通过信用卡、现买后付、向亲朋好友借款、未支付的水电费和市政费等方式,累积了额外的债务。

BONDiQ抵押贷款经纪公司的Gavin Dingley说,即使不经常使用,但信用卡和“先买后付”会影响申请人的借贷能力。

“你可能没有使用过这些信用卡。他们(仍然)将这些额度分配给你,并假定你已经完全使用了这些额度,这直接减少了你的偿付能力。”

Distinctive Finance公司的Leighton Packer也表示,即使是多年前开立的休眠信用卡也应该关闭,并提前收紧消费习惯,因为这也会损害借贷能力。

“如果你在申请融资前几个月没有做好准备,就会被套牢。”

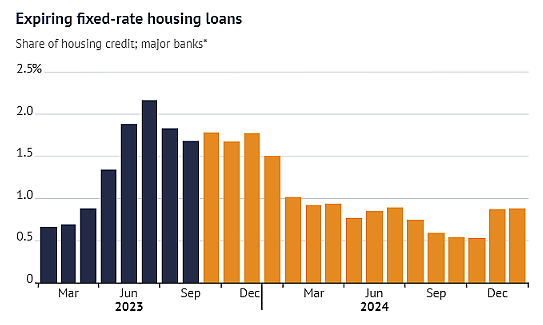

即将到期的固定利率住房贷款

(图片来源:RBA)

(图片来源:RBA)

他说,偿付能力是大多数申请人面临的主要问题,因为收入跟不上生活成本和利率的上涨,以及3%的缓冲利率。

Mortgage Choice Berwick的负责人David Thurmond则透露,与几年前相比,银行在审查住房贷款申请人支出方面已变得更加细致。

“最大的不同是银行如何计算生活费用。银行会查看你最近3个月的日常账户。他们使用软件扫描交易并进行分类,然后与您申报的内容进行比对。”

Thurmond表示,正在申请新住房贷款的借款人应注意消费习惯,包括赌债、昂贵的外出就餐费用和宠物保险。

“还有一点要注意,尤其是那些想在城市里购房的人,物业管理费是一个很大的[影响借款能力的因素。在Collingwood购房的首次置业者,一年的物业管理费为5000澳元。一个月就是400澳元。这就像汽车贷款一样,使你的借贷能力降低了大约10万澳元。”

(图片来源:SMH)

(图片来源:SMH)

然而,由于业务放缓,其他银行一直在放宽规则发放新贷款。

根据澳洲统计局的数据,8月份新增住房贷款承诺金额较去年同期下降9.4%,但较2月份低点有所回升。

Forty40 Finance抵押贷款经纪人Will Unkles说,一些银行正在调整内部评估政策,以提高申请人的借贷能力。例如,通常银行接受80%的租金收入,而一家大型银行已将这一比例调整为90%,以提高一些人的借贷能力。

他说:“他们真的很想给你钱。因此,当利率如此上涨时,他们也在想办法吸引客户。”

Open Home Loans的创始人Samuel Philipos也表示,一些再融资者可能有机会在严格的规则下通过四大银行以较低的1%的偿付能力进行评估,这些规定包括过去一年没有错过还款,并且贷款金额不超过房产价值的80%。

Philipos说:“这让那些身陷抵押贷款监狱的人更容易转换贷款。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64