原油的“人造短缺”能支撑“100美元油价”吗?(组图)

当下油价的上涨,完全是由沙特减产造成的吗?

摩根士丹利说:基本如此,且减产很可能还将延续到明年3月之后,预计布油不太可能突破100美元,将维持在95美元左右。

在发表于9月20日的报告中,摩根士丹利分析师Martijn Rats、Charlotte Firkins等人指出,目前原油市场的供应缺口约为100万桶/日,与OPEC产量从第二季度的2850万桶/日下降到第三季度的2750万桶/日大致相当。

也就是说,这种下降几乎完全是由沙特推动的。

分析师认为,沙特将自愿减产维持到2024年,在2024年3月之后恢复生产:

我们认为沙特阿拉伯将继续自愿减产100万桶/日,直到明年3月。

我们假设沙特阿拉伯将希望收回部分损失的市场份额,并在2024年的某个时候恢复生产。

因此,到2024年下半年,沙特的产量将恢复到欧佩克的官方配额1000万桶/日。

至于油价是否会突破100美元,摩根士丹利则认为不然:

(基本面)在很大程度上已经体现在价格上,预计到2024年底,布伦特原油价格将保持在85-95美元/桶。只要市场仍然供不应求,价格就会在当前水平附近得到很好的支撑。

油价要想大幅上涨,(沙特)要证明需求彻底破坏才能平衡供需(极端油价将导致一部分消费者需求永久性下降)。在我们看来,这仍不太可能是必要的。

沙特“促成”油价上涨

分析师表示,在今年三季度以前,全球原油市场大致处于平衡状态,而沙特在二季度末的减产行动打破了这种平衡。

平均而言,2022年的石油市场大致处于平衡状态,2023年上半年也是如此。

我们的供需平衡模型显示,第一季度出现了小幅供应过剩,这往往是季节性疲软的表现,但第二季度这种情况再次消失。我们的余额和观察到的库存都显示上季度市场处于平衡状态。

然而,在第三季度,我们发现市场供应严重不足。第三季度到目前为止,我们可以发现原油和石油产品的库存减少了约130万桶/日。

这种库存的变化涉及到需求的季节性增长(约60万桶/日),但非OPEC国家的供应量也增加了同等数量,使对OPEC国家的石油需求并未遭遇溢出。

因此,分析师认为,对第三季度供需赤字影响最大的因素是OPEC的减产,特别是沙特阿拉伯的减产:

从几个数据来源的平均值来看,OPEC的供应量在上半年和第三季度之间将下降约125万桶/日。沙特阿拉伯占了全部原因——其产量在这两个时期之间下降了130万桶/日。

沙特阿拉伯的海运出口也反映了这一点。根据Kpler提供的油轮跟踪数据,沙特4月份的原油运输量为740万桶/日。到8月份,这一数字已降至550万桶/日——接近新冠疫情时期的低点530万桶/日。

简而言之,这意味着目前石油市场供应不足的程度与OPEC主要国家近期产量下降的程度大致相同。

减产能维持多久?

鉴于当下油价的上涨已经引发了一些国家通货膨胀的抬头,沙特此轮减产还将持续多久成为了最重要的问题之一。

摩根士丹利认为,减产将持续到2024年3月,在年底恢复正常。理由是长时间的减产将损害沙特自身的市场份额,恢复闲置产能也需要很长时间,而且油价往往会更低。

20世纪80年代初,由于长期减产,沙特阿拉伯的市场份额急剧萎缩。到1985年末,减产已经结束,沙特转而采取以恢复市场份额为重点的战略。这不仅导致了1986年油价的急剧下滑,而且沙特花了长达十年的时间才恢复了市场份额。

事实上,沙特阿拉伯的产量直到2004年才恢复到1981年的水平,而且在此期间的大部分时间里,石油价格仍然相对较低,远远低于1980年代初的水平。

也就是自那时起,OPEC的石油政策就以“短期支撑油价”和“长期保护市场份额”之间的内在权衡为指导。分析师表示,这也是OPEC在2014年美国页岩油推动的油价下降时,OPEC没有减产的主要原因——保护市场份额。

目前而言,延长减产措施已经令沙特开始遭受损失:

在过去的几个月里,OPEC的剩余产能再次大幅上升,达到约500万桶/日——接近Covid时期以外的25年高点。

此外,沙特阿拉伯失去了相当大的市场份额。在过去30天里,沙特仅占全球海运原油出口量的13%,低于之前通常的17%。

因此,分析师认为,沙特不会愿意放弃如此多的市场份额,让如此高的产能闲置如此之久。

考虑到沙特近期宣布将至少维持减产到今年年底,以及OPEC很少在每年一季度增产(因为需求季节性减弱),分析师认为,沙特将在明年二季度逐渐增产:

我们的基本假设是,沙特阿拉伯在整个2024年第一季度保持自愿减产,将产量维持在900万桶/日,直到2024年3月。

之后,我们假设产量在2024年第二季度逐渐增加,并在2024年第三季度和第四季度再次达到1000万桶/日(OPEC正式配额)。

也就是说,当前的原油供应不足情况,将维持到2024年一季度。

油价突破三位数?不太可能

摩根士丹利认为,近期油价的上涨已经很大程度上反映了上述的基本面,而无论从历史还是原油期货时间利差的角度看,本轮减产都不太可能令油价(布伦特原油价格)回到100美元/桶以上。

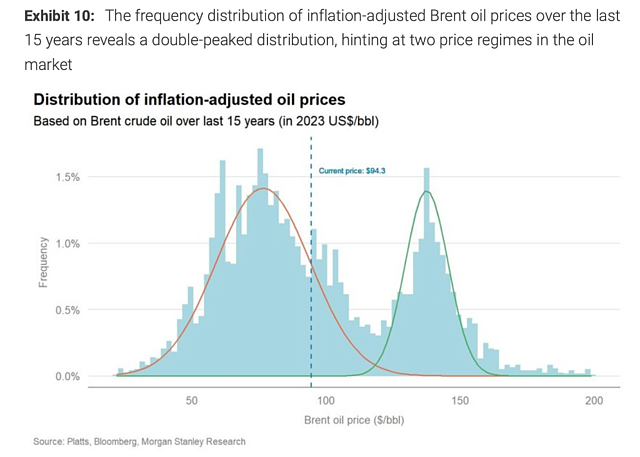

分析师指出,过去15年,经通胀调整后的布伦特原油价格的频率分布显示出双峰分布,其中60-80美元/桶和140美元/桶的价格频率最高:

分析师表示,这暗示了石油市场的两种价格机制:较低的价格机制主要由边际生产成本决定,而较高的价格机制通常只在市场认为需要让需求下降才能平衡供需时才会出现。

如图所示,当前的布伦特价格已经接近较低分布的上部。价格可能会上涨至约100美元/桶,但超过这个水平,例如105-115美元/桶,在历史上非常罕见。事实上,布伦特原油价格在120-140美元/桶的情况比105-115美元/桶的情况更频繁。然而,要达到这些水平,我们怀疑市场开始预期要彻底破坏需求。

事实上,如上所述,OPEC拥有大量的闲置产能,而非OPEC国家的石油产量也在以强劲的速度增长,继续满足全球石油需求的增长。

因此,我们怀疑价格将保持在上图所示的较低水平。这使得布伦特原油价格的上限在100美元/桶左右。

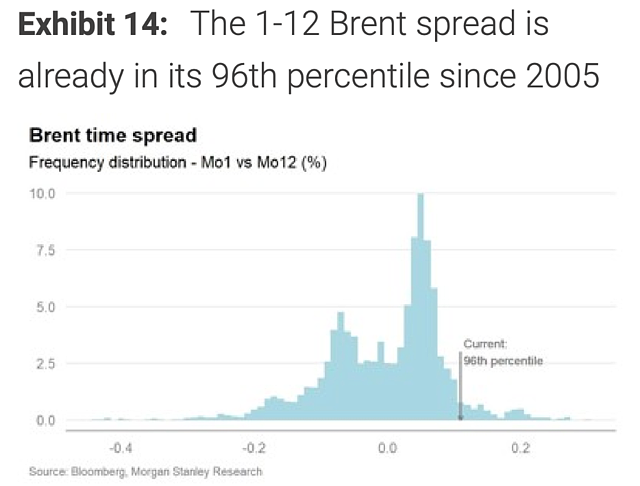

从期货利差看,布伦特原油价格继续走高也存在阻碍:

布油近远月价差已经处于历史高位。下图显示了布伦特原油1-12个月的时间跨度,可以追溯到2005年。

目前的布油近远月价差已经达到2005年以来的第96个百分位数(如果不包括2022年,则大于第99个百分位数)。这一利差可能会扩大,但历史经验表明这种可能性越来越小。

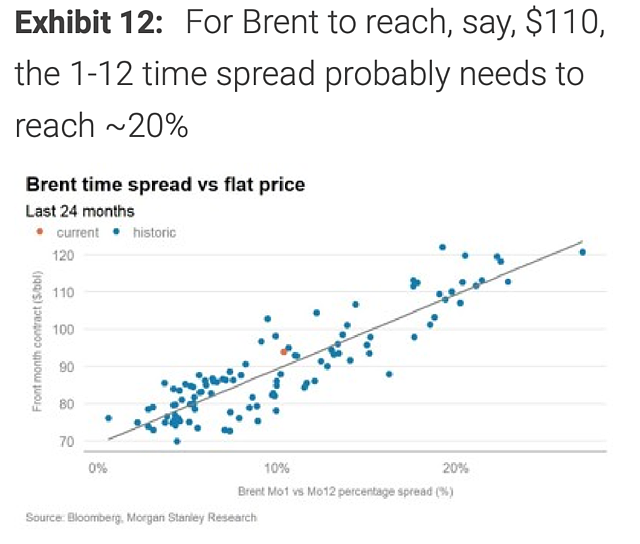

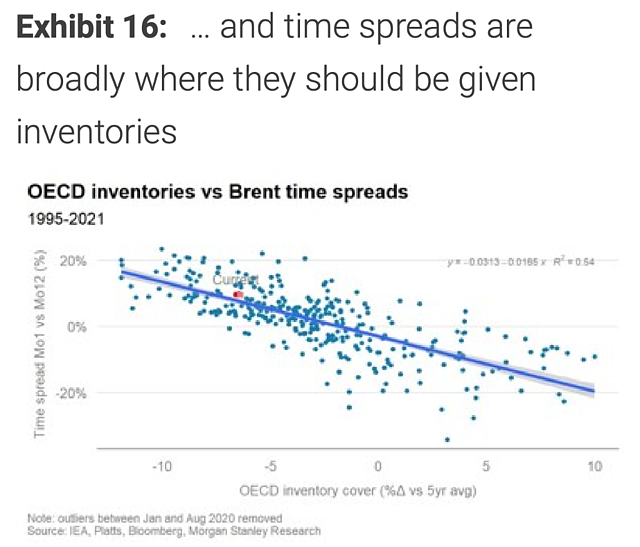

时间价差也与库存密切相关,摩根士丹利模型显示:如果布油需要再上涨10美元至105美元,近远月价差需要从目前的约11%升至约17-18%,经合组织的商业库存覆盖率需要降至比5年平均水平低16-17%。

从目前的水平来看,这意味着经合组织商业库存将再减少3亿桶。

但摩根士丹利认为这一情况并不太可能:

我们对未来几个季度的库存降幅进行了建模,但我们认为,不太可能出现如此大幅的降幅。

根据我们所建立的库存模型,我们怀疑布伦特原油目前将在90美元区间内得到支撑,尽管我们最终认为随着OPEC在2024年晚些时候的一些产量恢复,油价将回到80美元区间。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64