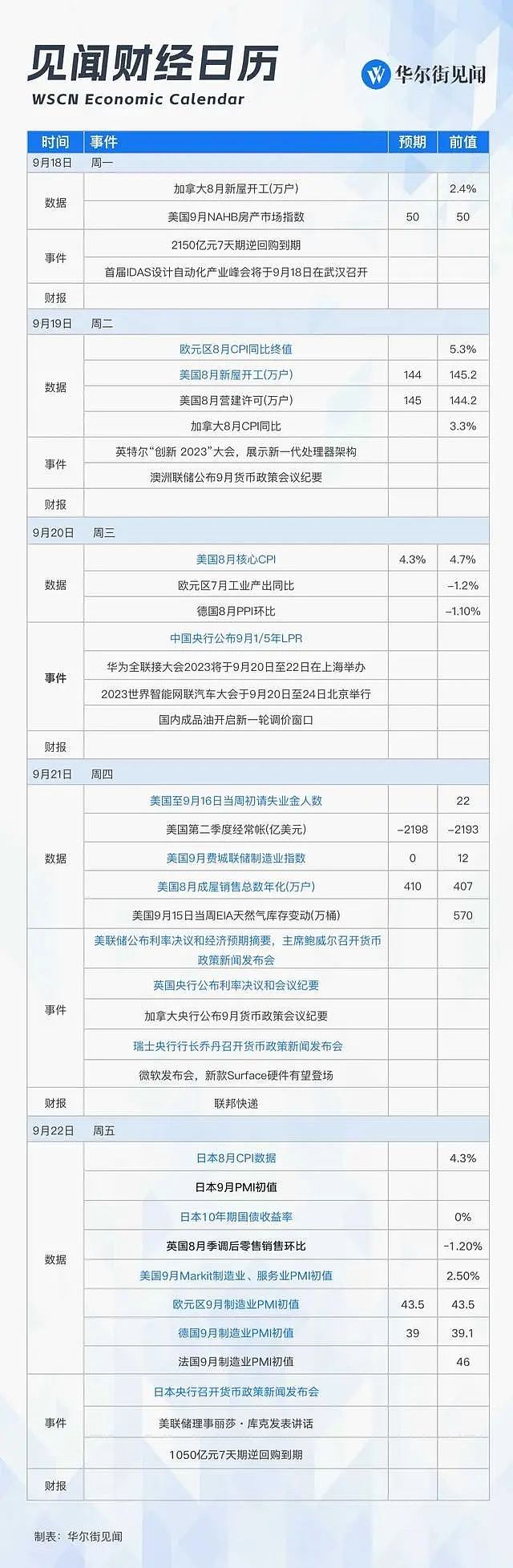

“超级央行周”来了,美联储会加吗?(组图)

9月18-9月22日当周重磅财经事件一览,以下均为北京时间:

本周市场看点颇多,“超级央行周”重磅来袭,美联储、英国央行、瑞士央行、日本央行集体登场。

美联储或按兵不动,但今年年内加息路径存争议,英国预计将加息25个基点,基准利率达到15年来的最高水平;瑞士央行或将跟随欧央行,加息25个基点;日本央行料继续维持超宽松货币政策。

国内方面,中国人民银行将公布9月1/5年期LPR续作决议,分析师认为此前的降准可能不足以带动LPR下行。

数据方面,欧元区8月调和CPI同比终值与欧元区9月制造业PMI初值将公布,日本将公布8月CPI,美国将公布9月Markit制造业PMI,一系列与住房相关的指标,包括建筑许可、房屋开工、现房销售和NAHB住房市场指数。

另外,杭州亚运会将开幕,第八届华为全联接大会将举办,国内成品油开启新一轮调价窗口。

欧洲、日本通胀数据

欧洲、日本通胀数据

9月19日周二,将公布欧元区8月调和CPI同比终值,市场预期能源价格上涨的背景下,8月CPI将与7月持平为5.3%,凸显通胀粘性。9月22日周五,还将公布欧元区9月制造业PMI初值,市场预期为43.7,较8月的43.5小幅反弹,但仍位于收缩区间,连续第四个月低于荣枯线,继续拉响欧洲经济“警报”。

9月22日周五,日本将公布8月通胀数据,本次通胀数据将成为市场判断日本央行是否会退出超宽松货币政策和YCC政策的重要指标,预期日本8月CPI数据将较7月的3.3%小幅下滑至3%。日本央行期待的工资-通胀正循环何时会来?

9月22日周五,美国将公布9月Markit制造业PMI,市场预计美国制造业将与前值持平,为47.9,制造业进一步恶化,同时服务业活动温和增长。此外,美国将公布一系列与住房相关的指标,包括建筑许可、房屋开工、现房销售和NAHB住房市场指数。

“超级央行周”来袭:美联储、英国央行、瑞士央行、日本央行集体登场

“超级央行周”来袭:美联储、英国央行、瑞士央行、日本央行集体登场

本周,由美联储领衔的“超级央行周”重磅来袭,投资者将迎来美联储、英国央行、瑞士央行与日本央行的最新加息决议。

继18个月前开启加息抗通胀行动以来,美联储已将基准利率推升至22年来的最高水平,加息之路进入最后一英里,但能源价格飙涨推动通胀意外超预期反弹,加息的大门或许还无法关闭。

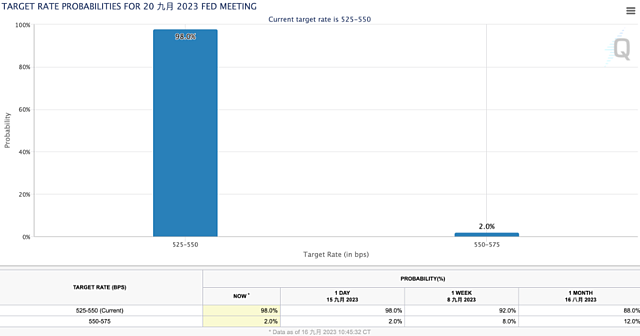

芝商所美联储观察工具显示,市场认为,9月暂停加息几乎“板上钉钉”的事件,概率高达98%,11月或12月加息25基点的概率在60%左右。

有“高通胀吹哨人”之称的前美国财政部长萨默斯表示,不要对美国在不引发衰退的情况下平息通胀的前景过于乐观,并重申美联储可能需要进一步加息。

从此前公布的CPI、PPI、零售销售数据来看,油价飙升后,美国通胀在未来或将在相对高位震荡,美联储可能陷入了一场艰巨的抗通胀“持久战”,9月后可能还需继续加息。即使年底停止加息,美联储仍将在一段时间内保持高利率,缩表进程也将继续,紧缩政策远未走到尽头。

如今,市场更重视的是,美联储将会维持高利率多久。

分析认为,鲍威尔宣布明确结束加息没有太大好处。鉴于美联储不会在9月份加息,鲍威尔最好强调仍有可能继续加息。美联储将在会议后发布的点阵图可能会显示,美联储政策制定者预计今年将再次加息,这为11月或12月会议上加息打开了大门。

英国央行或将在9月最后加息25个基点。

为控制通胀,英国央行自2021年12月以来已连续14次加息,基准利率升至5.25%。由于英国当前核心通胀和服务业通胀仍然较高,市场押注英国央行本周可能再次加息25个基点,基准利率将达到5.50%。

但英国7月经济数据下幅下滑,令其三季度经济萎缩的可能性增大。彭博经济研究认为,英国现在可能陷入衰退,并将在2024年的大部分时间内持续陷入衰退。因此,英国央行或将发出更强烈的信号,暗示加息周期已经结束,这将进一步提高11月加息暂停的可能性。

“最后的武士”日本央行或将在9月继续维持超宽松立场。

据彭博经济学家预测,周五日本央行不会改变利率政策。日本央行行长植田和男此前在接受采访时表示,如果日本经济和物价出现持续上涨,日本央行会考虑退出负利率。到今年年底可能有足够的数据来判断工资上涨和通胀是否形成了良性循环。

日本央行官员“澄清”称,植田所言并非传递政策信号,而是在强调做出调整政策的决定时权衡风险。日本央行官员们依旧承认通胀势头强劲,要求市场密切关注上行风险。这表明10月份的季度通胀展望有可能上调。

德意志证券首席日本经济学家小山健太郎在最新报告中对日本央行未来的利率决议修改了预测,认为日本央行将在10月份取消YCC,较该机构之前的预测提前了整整半年。

分析师还在报告中称,日本央行可能会在明年1月份结束负利率政策,较此前预测的24年12月提前将近一年。

9月LPR如何调?

9月LPR如何调?

9月20日,1年期和5年期以上LPR报价将公布。8月的1年期LPR报3.45%,下降10个百分点;5年期以上LPR报4.2%,未下调。

中金公司认为实际上转化为存量按揭利率单独下调。本轮存量按揭利率下调后,部分按揭利率仍位于4.5%以上的较高水平。为减少提前还贷压力,不排除通过LPR带动存量利率进一步下调。

9月14日晚间,中国央行宣布将于15日下调金融机构存款准备金率25Bp,分析预计这将释放中长期流动性超5000亿元

广发证券刘郁团队认为,降准可能不足以带动LPR下行。此次降准释放5000多亿元,给金融机构每年降低的资金成本约40-50亿元,有助于缓和银行息差压力,不过可能不足以带动LPR下调。

中金公司预计,年内降息仍有空间。中金在最新公布的研报中表示,年内LPR仍有5-10bp的降息空间,形式可能为MLF带动LPR下调,也可能为MLF保持不变、LPR单独下调。

其他重要数据、会议及事件

其他重要数据、会议及事件

网易诉暴雪娱乐案将开庭

网易旗下上海网之易网络科技发展有限公司与暴雪娱乐有限公司(下称暴雪娱乐)计算机软件著作权许可使用合同纠纷案件新增开庭公告,案件将于9月21日在上海市浦东新区人民法院开庭审理。网易就暴雪娱乐违反系列许可协议在上海提起诉讼,要求退还3亿元欠款。

国内成品油开启新一轮调价窗口

2023年新一轮(第19轮)国内成品油零售价调价窗口将于9月20日24点开启。

今年油价共调整18次(油价上涨9次,油价下跌6次,另加3次调价搁浅),汽油共上调670元/吨,柴油共上调645元/吨,折合升涨0.53元/升-0.62元/升,加满50升油箱要比2023年1月1日油价贵26.5元。

第19届亚运会将于9月23日至10月8日在浙江杭州举行

作为亚洲最高水平的综合体育赛事,第十九届亚运会将在中国杭州举办。中国体育代表团总人数达1329人,其中运动员886人(女运动员437人,男运动员449人)。自1982年第九届亚运会开始,中国体育代表团已经连续十届获金牌总数第一。

华为将于9月20日至22日在上海世博展览馆和上海世博中心举办第八届华为全联接大会

本次大会以“加速行业智能化”为主题,并设置了100多场主题演讲、峰会及论坛,华为轮值董事长孟晚舟将于9月20日发表主题演讲。

2023世界制造业大会将于9月20日至24日在合肥市举办

主题为“智造世界·创造美好”。据介绍,会上将集中展示制造业新模式、新业态、新技术、新产品,展览面积达8万平方米,同时在合肥滨湖国际会展中心综合馆设置专场发布区,拟举办系列发布活动累计10场,发布各类创新产品、前沿技术。

2023北外滩国际航运论坛将于9月22日至24日在上海举办

业内预计整个论坛线下参会人数将接近4000人次,预计全球相关领域150位重量级嘉宾将在论坛上发表演讲,其中境外演讲嘉宾超过50位。论坛期间将对外发布20余项成果,其中10余项围绕港航创新发展和开放合作的全新成果将在开幕式上发布。

2023欧亚经济论坛将举办

2023欧亚经济论坛将于9月22日至24日在陕西西安举行,主题为“创合作机遇 谋发展未来”。论坛包括开幕式暨全体大会、13场分会活动、2023欧亚经济论坛经贸合作博览会暨中国(陕西)进出口商品展。欧亚经济论坛是由中国国务院批准成立,以上海合作组织国家为主体,面向广大欧亚地区的高层次、开放性国际会议

央行公开市场将有7040亿元逆回购到期

本周央行公开市场将有7040亿元逆回购到期,其中周一至周五分别到期2150亿元、2090亿元、650亿元、1100亿元、1050亿元。9月21日周四,还将有500亿元国库现金定存到期。日前,央行公告称,财政部和央行将于9月18日进行500亿元1个月期国库现金定存操作。

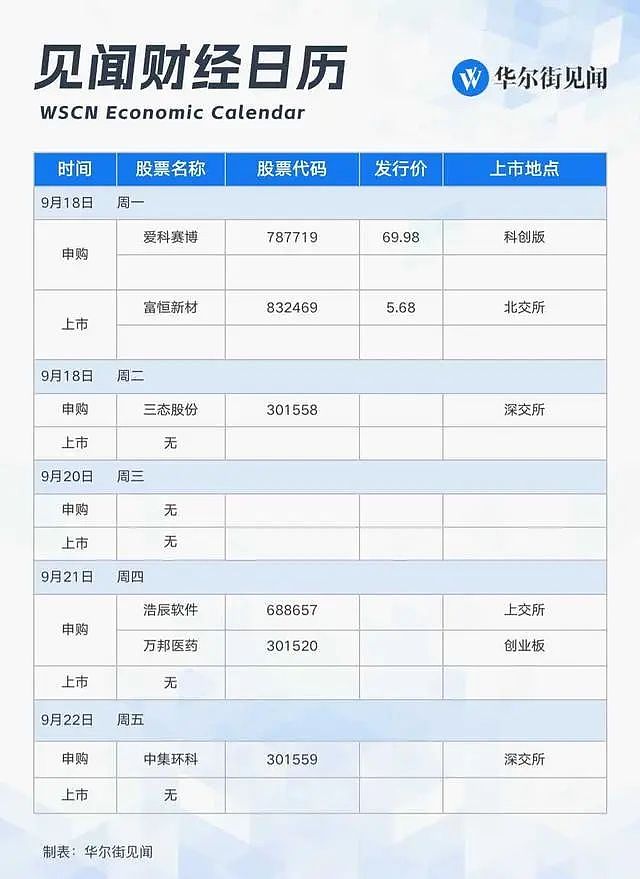

打新机会

打新机会

本周A股将有4只新股网上发行,其中9月18日周一爱科赛博发行,公司专注于电力电子领域20余年,构建了高密度功率变换技术、高精度智能控制技术和产品化支撑技术三大技术平台。

9月19日周二,三态股份发行,公司的主营业务为跨境电子商务零售业务以及跨境物流及全球仓储业务。9月21日周四发行的是浩辰软件,公司是国内领先的研发设计类工业软件提供商。

9月22日周五发行的是中集环科,公司是全球制造规模最大、品种系列最全、技术领先的集罐式集装箱设计研发、制造和销售为一体的全球化工物流装备制造商和全生命周期服务商。

此外,下周还有一只可转债发行,宇邦转债将于9月19日周二申购。

本周共计14只(A类与C类合并统计)新基金发行,指数基金2只,债券型6只,FOF基金1只,偏股混合型基金3只,ODII型基金2只。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64