如何理解危机中的“危”与“机”?(组图)

近三十年来,全球金融危机频发,九次金融危机中有五次就在这三十年内爆发。

笔者认为,经济本身存在着周期性的波动,但在债务周期的影响下,经济的繁荣程度虽然被提升了,经济衰退的压力也被放大了,进而更容易诱发经济危机。

而关于危机的分析,《两次全球大危机的比较研究》一书进行了详细的分析,并得到了不少有价值的结论,例如:

重大技术革命背后往往隐含着危机的风险;收入分配差距过大是危机的前兆;危机会诱发重大理论的创新;危机具有强烈的再分配效应等。

当然,危机危机,危中也有机,我们可以看到不少金融巨鳄都是在重大危机中赚取到了常人难以想象的财富,铸就了一个又一个的 “财富传说”。

那么,普通人应该如何抓住这样的机会,获取到超额收益呢?

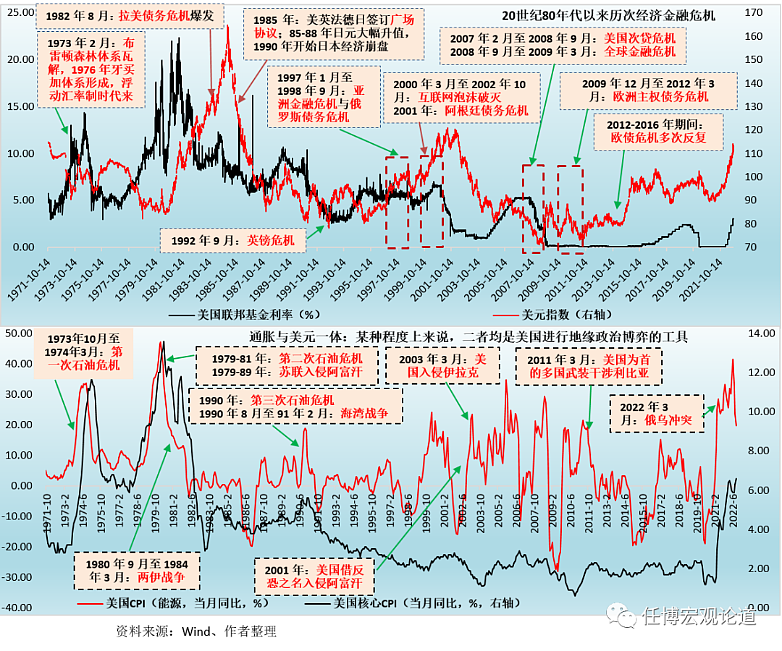

近三十年来,金融危机频发

1609年,荷兰建立了世界上第一个股票交易所——阿姆斯特丹证券交易所,标志着金融市场正式走上历史舞台,但在这四百多年中,我们也为此遭遇到了不少的危机,以时间轴为序,全球目前一共爆发了九次重大的金融/经济危机。

一、1637——荷兰郁金香危机;

二、1720——英国南海泡沫;

三、1929-1933——大萧条;

四、1973-1979——石油危机;

五、1992-1993年——欧洲汇率危机;

六、1994-1995年——墨西哥金融危机;

七、1997-1998年——亚洲金融危机;

八、2008年——美国次贷危机;

九、2009-2012年——欧债危机。

可以关注到,在过去的三十多年里,我们就已经遇到了5次重大的金融/经济危机,几乎每5-6年就会发生一次重大的经济危机。

危机的频发虽然导致不少家庭财富“蒸发”,但也造就了不少的金融大鳄的财富传说。

那么作为普通人来说,我们应该如何理解危机的本质?把握大变局下的新机会呢?

金融/经济危机的本质是什么?

首先,我们要理解一个问题——为什么在经济平稳发展的过程中,我们会遭遇到金融/经济危机呢?

就以笔者的拙见来看,主要是有两方面的因素导致的:

一方面:受时空关系的影响,市场上的消息是无法完全同步的,市场的生产者与消费者之间天然存在着信息差,这也就导致了供需之间无法达到绝对的平衡的。

而在市场供需关系发生改变时,商品价格也会出现波动,这就会导致生产者的排产计划出现变化,进而衍生出大量招聘/大量裁员的情况,导致社会的生产/消费能力出现阶段性的周期波动,诱发经济繁荣/经济衰退的情况出现,这最典型表现特征的就是库存周期。

另一方面:在金融市场发展的背后,市场参与者可以通过金融借贷的方式来扩大生产。在经济发展的上行周期,企业可以达到贷款-扩大市场份额-营收增长-再贷款的良性循环,而在经济的下行周期,企业就要面临需求收缩+还贷压力剧增等一系列问题,进而深化经济衰退的程度。

简而言之就是,金融借贷可以提升经济的繁荣程度,也能深化经济衰退的程度,进而更容易诱发经济危机。

从两次全球大危机看危机背后的10个共同点

而关于金融/经济危机,中央智囊团也给出了判断和看法:

2013年,时任中央财经领导小组办公室主任刘鹤协同了包括人民银行、银监会、社科院、国务院发展研究中心、北京大学、国家开发银行在内的一系列机构单位学者,出版创作了《两次全球大危机的比较研究》一书。

本书对1929年大萧条与2008年次贷危机做出了全方位多角度的辩证剖析,并得到了以下10个共同的特点:

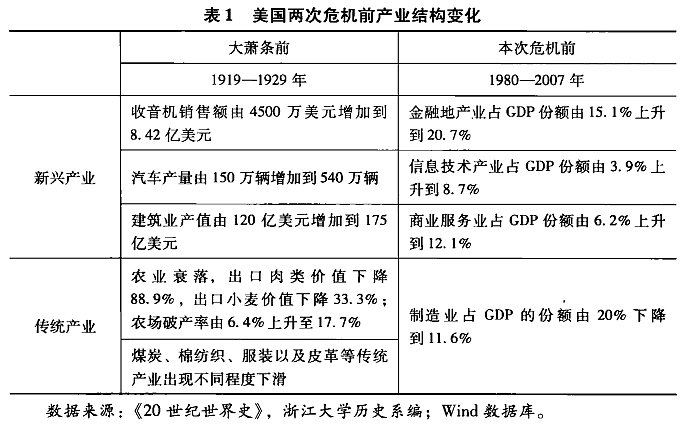

(1)重大技术革命背后往往隐含着危机的风险。重大的技术革命往往会引发市场的繁荣,单繁荣又是造成萧条的主要原因。

重大技术革命将改变原本生产力函数,对社会结构、地缘政治、国家力量对比产生深远影响;如果生产关系调整滞后于技术创新后的生产力发展,潜在的危机风险必然加大。

此外,从技术革命到危机发生时间间隔也出现了明显的缩短——从1870年电力革命到1929年间隔60年,而从1980年信息革命到2008年间隔仅30余年。而在这两个时间段中,我们都有看到新兴行业的快速兴起和传统行业的迅速没落。

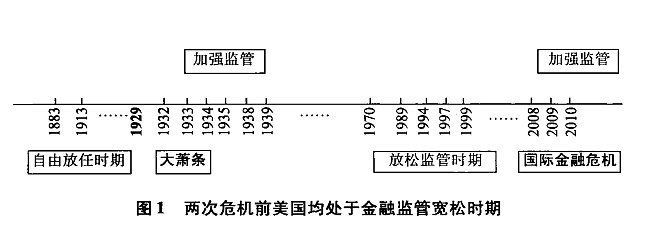

(2)金融监管宽松是危机爆发的关键。危机爆发前,市场都出现了前所未有的经济繁荣,而政府都采用了放任自流的政策。过度宽松的政策环境导致产业集中度和垄断程度大幅上升,工业发展快、农业衰弱,收入差距扩大,也埋下了经济危机的隐患。

从数据来看,两次危机期间都有大量银行债务类资金进入股市的情况,证券交易杠杆率高达到30倍。出现了很多新的金融产品,例如在08年的金融危机,就在1.5万亿美元的次贷资产基础上,发行了2万亿MBS、10万亿CDO、62万亿CDS。

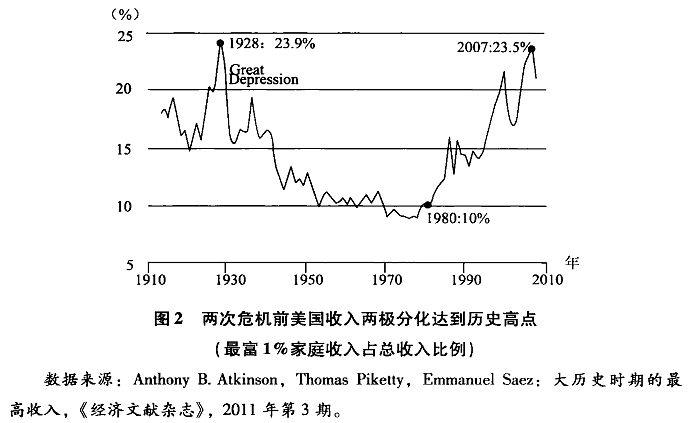

(3)收入分配差距过大是危机的前兆。1928年,美国最富1%家庭总收入占全国总收入比例达到空前的23.9%;2007年达到23.5%。社会资源及财富向小部分人集中,而大众的消费能力被严重侵蚀。在此背景下,富人开设的企业会继续扩大生产,而穷人受经济下行的影响,消费能力会逐渐下降。产能过剩和有效需求不足成为主要的社会矛盾,最终酿成危机。

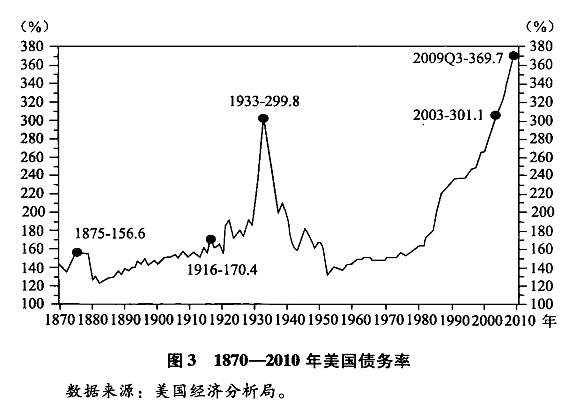

(4)公共政策空间被严重压缩,发达国家的民粹主义往往会成为危机的推手。众所周知,以美国为首的发达国家都有“选票政治”一说,而为了获取更多的选票,当届政府往往会向民众许诺高福利的政策,但其在执政期间往往难以完全兑现其选举时的承诺。而民粹主义的承诺,改变了大众对福利的预期,加大了对政府的依赖,放松了自己的奋斗,进一步加剧了危机的影响,这一情况在欧债危机中表现的格外明显。

而从数据来看,每次危机的爆发都是美国债务率的阶段性“顶峰”。

(5)市场投机心态严重。受资产泡沫迅速膨胀与贫富差距分化等因素影响,民众开始对一夜暴富有着极高的期待,社会心态的浮躁出现普遍性,开始大量举债进行高风险投机,这也进一步加剧了危机的风险。

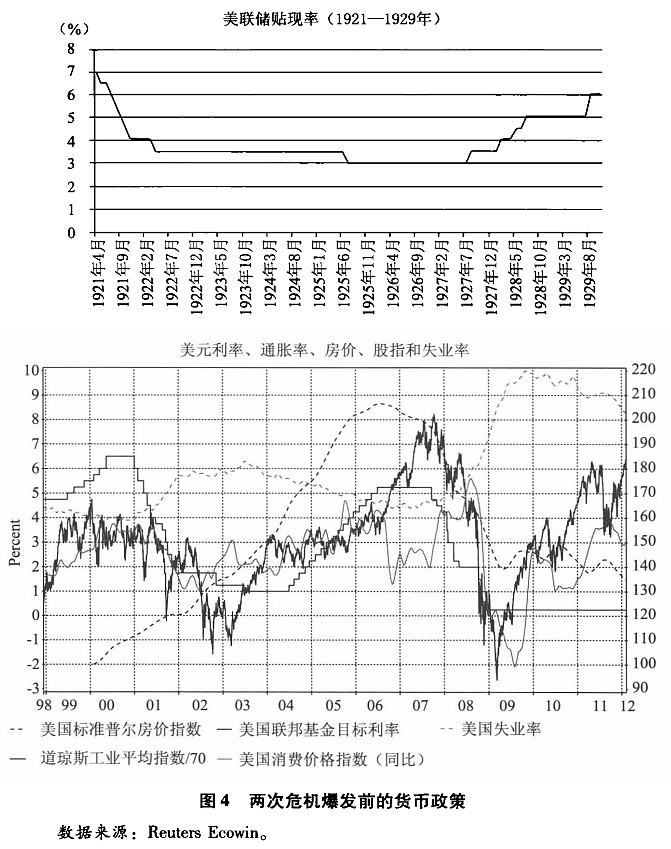

(6)货币政策的快速调整是导致危机爆发的重要因素:

极度宽松的货币政策导致经济泡沫恶性膨胀。危机爆发前,经济下滑的端倪已经显现,而政府为了降低经济下行带来的影响,往往会采取宽松的货币政策。

但这又会导致消费价格上涨,资产泡沫恶性膨胀。此时当局又不得不采取紧缩货币政策,来刺破泡沫,进而直接导致了危机的爆发。

同样,两次危机的都是货币政策收紧引爆的。1928年,美国开始收紧货币政策,一年间7次上调贴现率,直接引爆金融危机。同样的,2004年美联储开始加息,到2006年连续加息17次,2007年,次级贷款不良率上升到历史最高的13%,次贷危机爆发。

(7)危机爆发时,决策者难以推出有效的政策治理市场。危机爆发后,决策者总是面临民粹主义、民族主义、经济问题政治意识形态的三大挑战,政治家往往被短期民意绑架,在压缩社会福利、推动结构性改革的过程中出现政策方向的反复和倒退,甚至会出现一些让人啼笑皆非的“闹剧”。

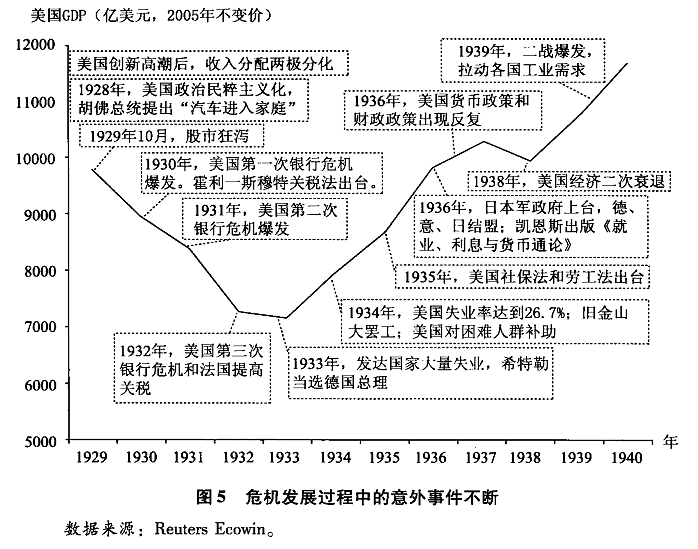

(8)危机具有长期性。本书认为,危机的发展有特定的拓展模式,在它完成自我延伸的逻辑之前,往往会有很多意外事件的发生,这些事件似乎都是由“运气”决定的,但经济一旦从政策状态转入危机状态,它就会以一种不同寻常的方式运行。危机的自我拓展只有走完其全过程才能达到新的平衡点。

(9)危机会诱发重大理论的创新。大萧条后,世界在绝望中发生了凯恩斯革命,而在次贷危机爆发后,政治经济学开始引起市场的广泛关注,跨学科搜寻解决方案成为市场的共识之一。换言之,简单的救市方法在危机中很难有切实的效果,只有寻找能够改变底层的生产力和生产关系的突破,才能化解危机。

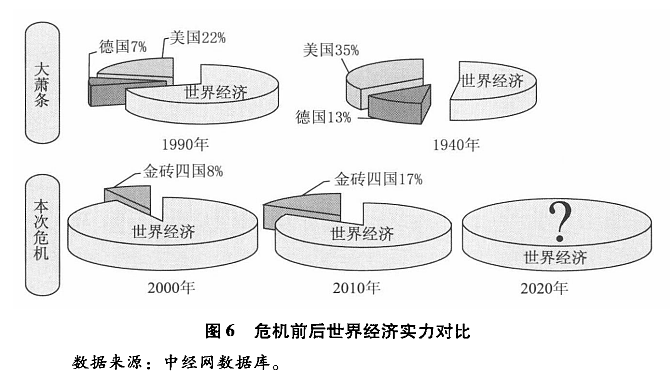

(10)危机具有强烈的再分配效应。每次危机过后,都会出现大国实力的转移和国际经济秩序的重大变化。从数据上也可以看到,大萧条后,全球经济中心从欧洲转向美洲,美国在全球经济中发挥主导作用,美元占据支配地位,各种国际组织诞生(IMF、联合国、世界银行等),全球政治经济格局发生重大变化。也就是说,危机起到了财富的再分配作用。

危机危机——危中有机!

众所周知,大类资产价格的轮动与经济周期存在着一定的相关性,故每当出现经济/金融危机时,资产价格也会出现极为明显的波动,进而衍生出“难得”的投资机会。

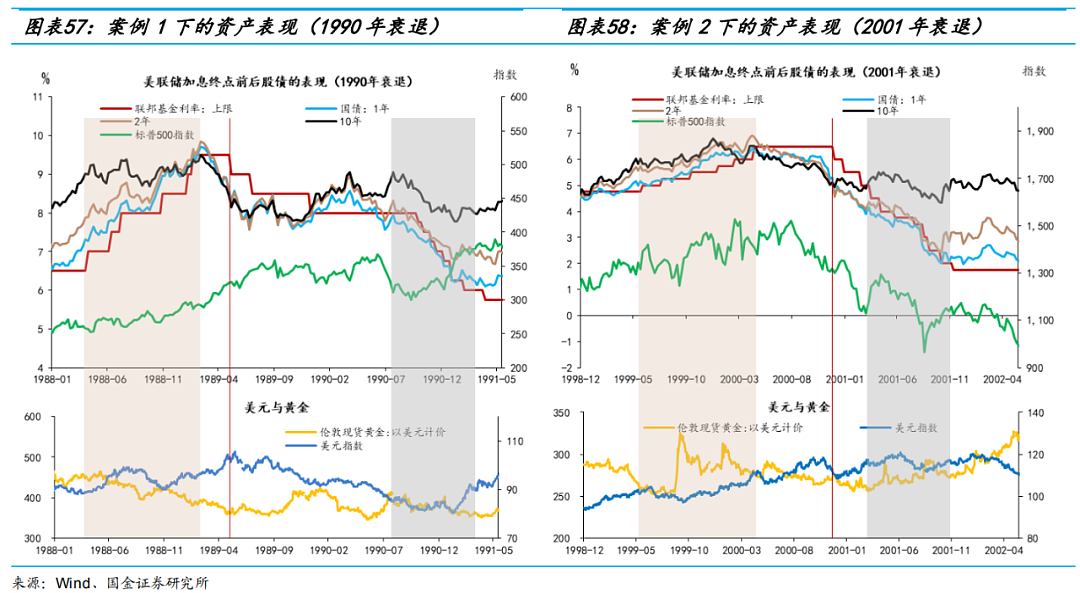

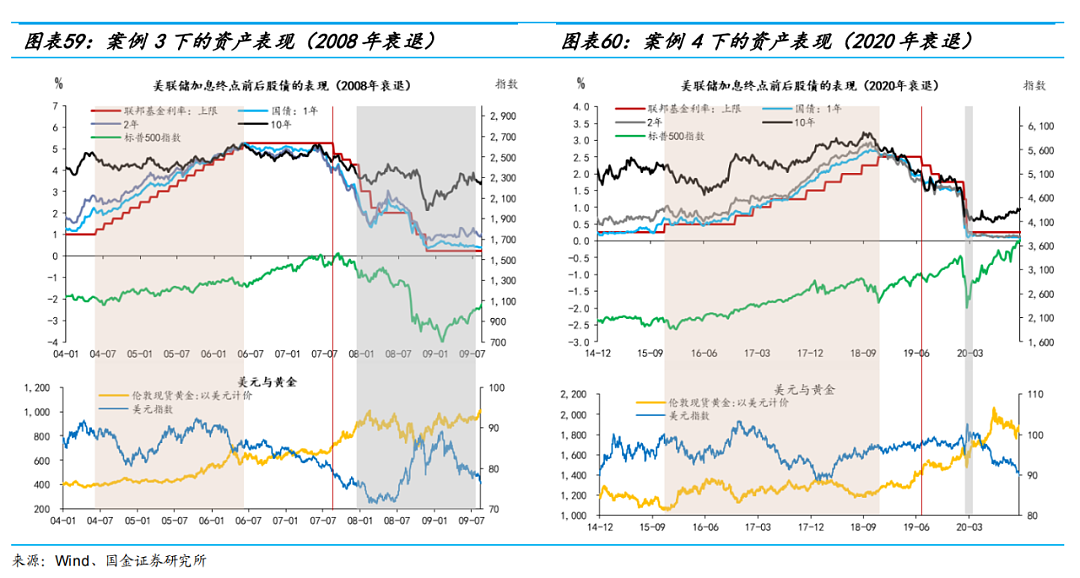

以近四次经济衰退(1990年、2001年、2008年、2020年)为例,我们来简单复盘一下大类资产价格的走势,探讨一下过去出现的投资机会:

首先,我们知道大类资产价格的波动存在较长的周期轮动性。即在不同时期内,同一种大类资产的价格会出现趋势性上涨/下跌的情况。

即危机只能在短期内影响资产价格的表现,但并不能改变资产价格运行的中枢。

而归纳总结过去几次危机时,我们依旧可以得到以下几个共同点:

1)美债收益率通常在美联储利率水平达到顶峰前触顶

2)在绝大多数时期内,美股表现与美国利率中枢走势同向,即在加息过程中,美股仍将保持涨势;

3)大宗商品价格在危机期间的波动较大,涨跌速度均相对较快,从数据来看:

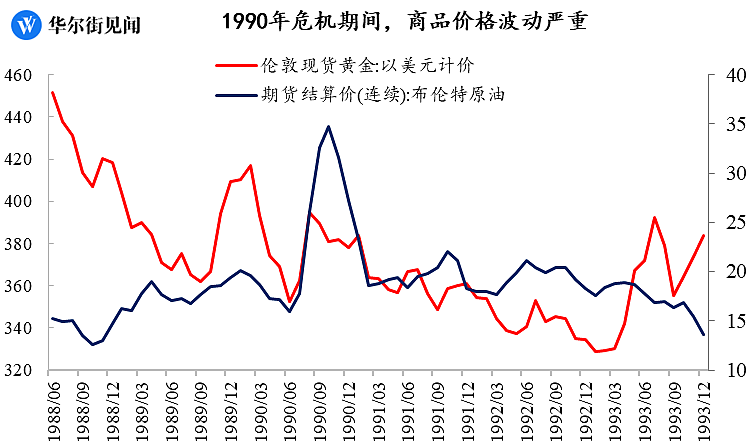

1990年的危机期间,金油价格均出现了较为明显的波动,尤其是油价,在短短六个月内均价环比就上涨了14.6%,金价的涨幅也超过了13.6%。

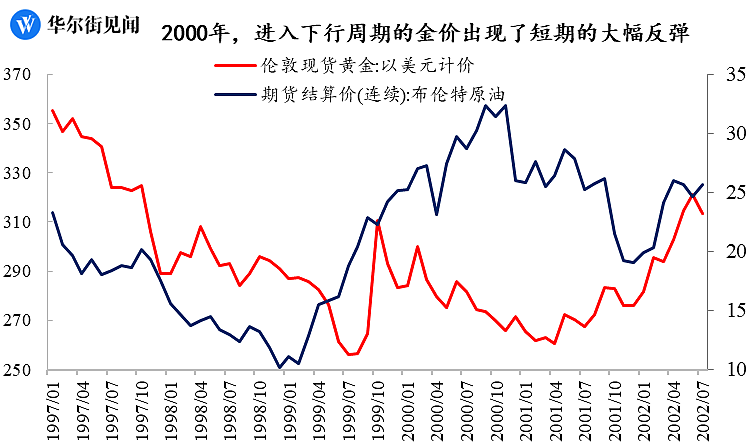

2000年时,黄金价格进入下行周期,金价整体走势偏弱,但在危机爆发时,金价突然大幅反弹,从282.2美元/盎司的价格迅速上涨至310.7美元/盎司的水平。

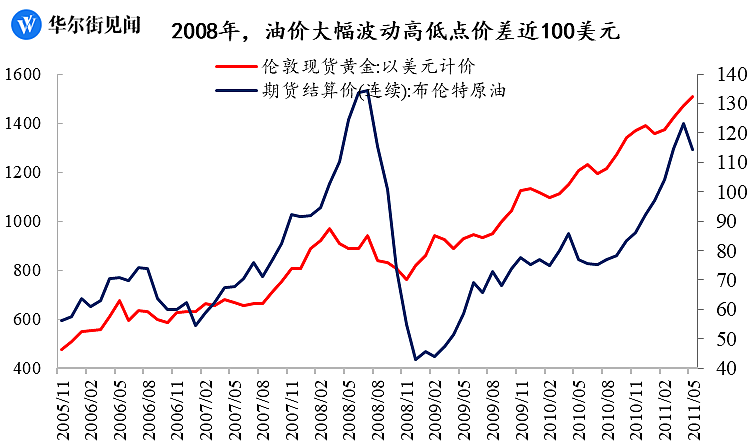

2008年次贷危机前后,油价出现了较为异常的波动,布伦特原油月均价从54.6美元/桶快速上涨至134.56美元/桶,涨幅高达146.4%,而在危机爆发后,原油价格也出现了“暴跌”,月均价最低点跌至43.87美元/桶,跌幅超67%。

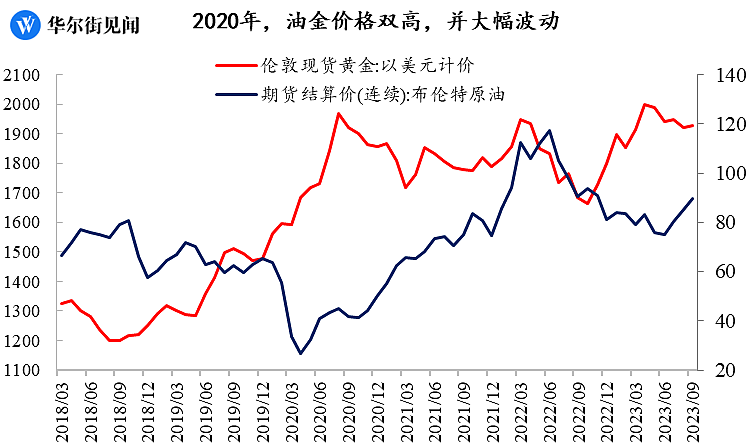

而在2020年的这次危机中,我们看到了原油价格一度跌至“负油价”,此后大宗商品超级周期开启,油金价格均大幅上涨,金价一度突破历史最高值。

整体来说,每次危机前后,大宗商品价格都会出现非常明显的波动,但这大多都是短期的波动。随着危机的结束,商品价格大多会回归至其原本的价格运行区间。

如何抓住危机中的机遇?

那么,究竟应该怎么去抓住危机中的市场机会,获取到超额收益呢?

9月24日,华尔街见闻特邀晟元全球投资管理公司创始人,首席投资官袁骏在深圳举行线下交流会并讲授《宏观变局的应对之道》的下半部分课程,探讨宏观变局下的应对之道。

袁骏先生曾在高盛和摩根士丹利等顶尖投行工作十余年,先后担任亚洲区和大中华区的宏观交易主管。历任高盛伦敦EM-Asia交易主管,摩根士丹利外汇利率交易员,天风国际联席总裁。

具备非常丰富的金融机构的交易、研究和管理经验,亲历多轮市场大周期,是在金融市场驰骋多年的资深传奇交易员,对全球宏观与大类资产有着深入的跟踪和理解。

相信袁骏老师一定能够从交易层面上给到我们非常有价值的宏观变局应对之道。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64