关于存量房贷利率,工行、农行、中国银行、建行、交行等国有大行最新表态(组图)

存量房贷利率调整不久即将落地。8月31日晚间,多家国有商业大行正式宣布,依法有序推进存量个人住房贷款利率调整。

值得注意的是,政策层明确了具体时间,自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请。

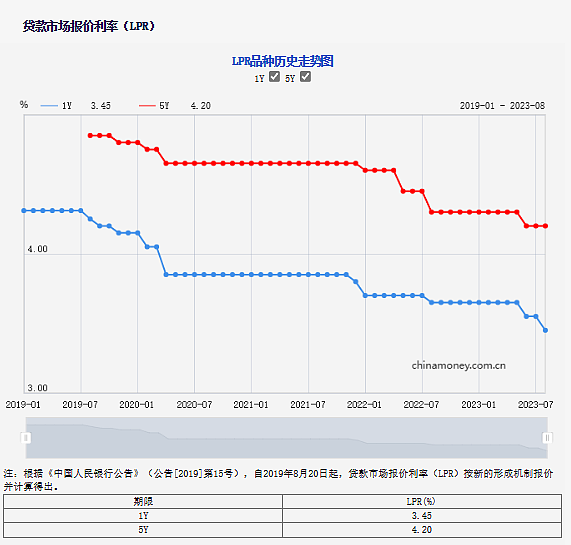

8月31日,央行还在《关于调整优化差别化住房信贷政策的通知》中明确,将二套住房利率政策下限调整为不低于相应期限贷款市场报价利率(LPR)加20个基点。首套住房利率政策下限仍为不低于相应期限LPR减20个基点。

国有大行表态:

将有序推进存量个人住房贷款利率调整工作

以工商银行为例,8月31日晚间,该行公告表示,“将认真落实央行、国家金融监督管理总局发布的《关于降低存量首套住房贷款利率有关事项的通知》(以下简称《通知》)要求,正在积极依法有序推进存量个人住房贷款利率调整工作。”

工行提出,将按照市场化、法治化原则,通过线上、线下多渠道提供便利服务,依法合规开展好利率调整工作。后续具体操作指引及相关事宜拟通过中国工商银行官网、网点、微信公众号等渠道公布。

同日,农业银行、中国银行、储蓄银行、建设银行、交通银行等其他5大国有商业银行,均针对《通知》内容,发布公告表态,将有序推进存量个人住房贷款利率调整工作。

此轮存量房贷利率调整可从央行的一次新闻发布会说起。

7月14日,国务院新闻办公室于举行新闻发布会,人民银行相关负责人介绍了2023年上半年金融统计数据情况,在回答现场提问时表示,统计数据显示的个人住房贷款余额总体减少,主要是因为理财收益率、房贷利率等价格关系已经发生变化,居民使用存款或者减少其他投资提前偿还存量贷款的现象大幅增加。这种现象对住房需求并不构成影响,它是一个居民资产配置的调整。

图片来源:央行网站

图片来源:央行网站

该负责人表示,“尽管贷款市场报价利率下行了0.45个百分点,但因为合同约定的加点幅度在合同期限内是固定不变的,前些年发放的存量房贷利率仍然处在相对较高的水平上,这与提前还款大幅增加有比较大的关系。提前还款客观上对商业银行的收益也有一定的影响。按照市场化、法治化原则,支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”

此后,住房市场相关政策的调整受到政策层密切关注。

7月24日,中共中央政治局召开会议明确指出,要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。

7月31日,国务院常务会议提出,根据不同需求、不同城市等推出有利于房地产市场平稳健康发展的政策举措,加快研究构建房地产业新发展模式。

8月1日,人民银行、国家外汇管理局召开2023年下半年工作会议,在下半年开展的工作内容部分专门提出,支持房地产市场平稳健康发展。因城施策精准实施差别化住房信贷政策,继续引导个人住房贷款利率和首付比例下行,更好满足居民刚性和改善性住房需求。指导商业银行依法有序调整存量个人住房贷款利率。

9月25日起,存量首套住房贷款借款人可向承贷金融机构提出申请

记者注意到,上述各商业银行的公告都提出,要落实央行、国家金融监督管理总局发布的《关于降低存量首套住房贷款利率有关事项的通知》(以下简称《通知》)。据悉,《通知》于8月31日公布。

《通知》要求,自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

此外,自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人亦可向承贷金融机构提出申请,协商变更合同约定的利率水平,变更后的贷款合同利率水平应符合本通知第二条的规定。

通知提出,各金融机构要抓紧制定具体操作细则,做好组织实施,提高服务水平,及时响应借款人申请,尽可能采取便捷措施,降低借款人操作成本,确保本通知有关要求落实到位。

中国首席经济学家论坛理事长、上海市经济学会副会长连平分析,随着近年来LPR持续小幅下行,啇业银行利率水平明显下降,而存量房贷利率则相对较高;如果下调可以减轻购房者的利息负担,对于刺激消费、推动房地产市场复苏会有积极作用。虽然对商业银行来说,存量房贷利率下调会给增加一定压力,但依然可以从存款利率下降中得到一定补偿。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64