澳洲房市是庞氏骗局?实际情况绝非如此!(组图)

“澳大利亚人本来对这一年有很高的期望,但澳联储行长Philip Lowe告诉他们通胀将会比他预想的持续时间更长,并且在2025年之前不会降至澳联储所偏爱的2-3%区间。 他还警告说,未来还会有几次加息。

他还警告说,未来还会有几次加息。

毫不意外,这引起了一些人的担忧,他们预测澳洲房地产市场将出现血腥屠杀,将澳洲房市比作一个投机性的庞氏骗局。

这是真的吗?

庞氏骗局是什么?

庞氏骗局是一种欺诈性的投资计划,其中早期投资者的回报是使用新投资者所提供的资金支付的,而不是来自该计划合法赚取的利润。

庞氏骗局通常由组织者用高回报的承诺来吸引投资者,这些回报看起来非常吸引人,但往往是虚假的。组织者通常使用各种策略来创造一个有利可图的投资机会的幻象,比如伪造财务报表、创建虚假的投资组合,或使用高压销售策略等。

当无法找到足够的新投资者来支付早期投资者的回报时,或者当投资者开始撤回他们的资金时,庞氏骗局通常就崩溃了。

此时,组织者可能会带着剩余的资金潜逃或面临法律诉讼。

庞氏骗局以Charles Ponzi的名字命名,他在20世纪初实施了一个涉及购买和销售国际回邮券的骗局。

Ponzi向投资者承诺在90天内可获得50%的高额回报,但实际上,他是用新投资者的资金来偿还早期投资者。

最终,这个骗局崩溃了,Ponzi被控欺诈罪并被判处入狱。

那么澳洲房市是一个大型庞氏骗局吗?

正如刚刚所提到的,有些人声称澳洲房地产市场是由投机性投资者、债务和移民所构成的庞氏骗局。

然而,这并不正确!

事实上,澳大利亚房地产市场受到强劲基本面的支撑。

1. 澳大利亚房地产市场受到高比例的自住业主支撑

支撑澳大利亚房地产市场的关键因素之一是澳大利亚房地产市场的高自住率。

根据澳大利亚统计局的数据,目前,澳大利亚所有住宅物业中约有70%是业主自住的。

这意味着大多数房屋都是由居住在其中的个人和家庭所拥有,而不是由以投机为目的购买房产的投资者所拥有。

这种高比例的业主自住创造了稳定的住房需求基础,而不是仅仅由投机驱动。

相比之下,在其他一些国家,如美国,业主自住率要低得多,这导致了房地产市场的投机水平较高。

支撑澳大利亚房地产市场的另一个重要因素是自住者持有的债务水平低。

在澳大利亚的所有自住房产中,约有一半没有任何债务。

这意味着澳大利亚房地产市场的很大一部分并不依赖于高额的债务,而高额的债务可能是讨论庞氏骗局时的一个主要关注点。

事实上,澳大利亚审慎监管局(APRA)已实施严格的贷款标准,以防止房地产市场出现过高的债务水平。

例如,在2017年,澳大利亚审慎监管局对只还息贷款进行了限制,这种贷款在投资者中越来越受欢迎。

这有助于降低与房地产市场高债务水平相关的风险水平。

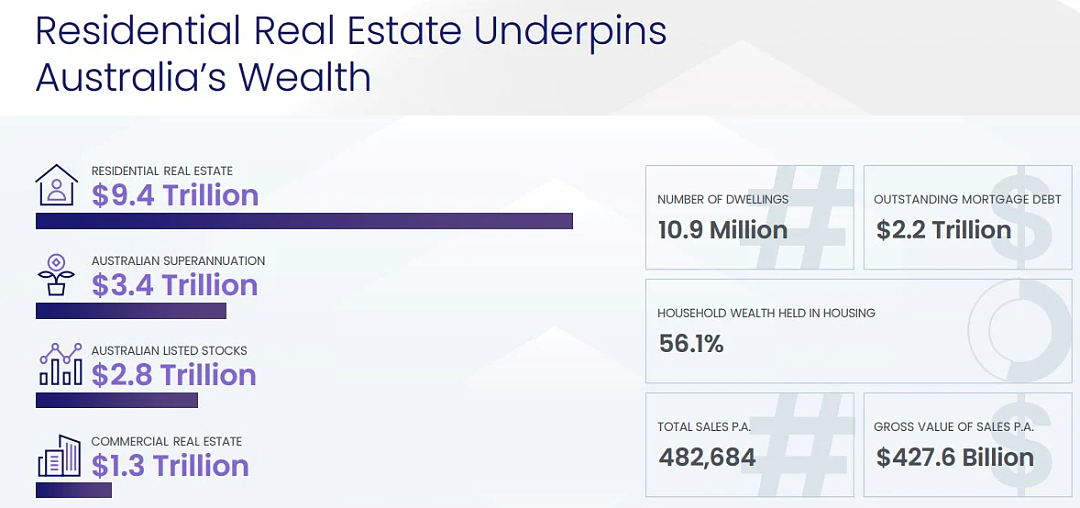

事实上,据估计,澳大利亚1090万套住宅的房地产市场总价值为9.4万亿澳元,而与此相对的债务只有2.2万亿澳元。

这意味着贷款金额对房产价值比率仅为24%。

2. 澳大利亚强劲的经济

支撑澳大利亚房地产市场的另一个关键因素是其强劲的经济增长和高就业率。

根据世界银行的数据,澳大利亚经历了长达20多年的持续经济增长,在1993年至2019年期间,年平均增长率约为2.7%。

澳大利亚还是世界上失业率最低的国家之一,这为房地产市场创造了稳定的环境,支撑了住房需求。

这也意味着,尽管利率上升,但大多数澳大利亚人有能力支付他们的抵押贷款,银行抵押贷款违约率处于极低水平。

3. 移民

最后,澳大利亚的房地产市场是由不断增长的人口所支撑的,而人口的自然增长和移民都是其动力。

虽然移民可能是一些人的担忧,并被认为助长了“庞氏骗局”,但它仍然是经济增长和住房需求的基本驱动力。

特别是,技术移民一直是澳大利亚经济增长的关键因素。

然而,历史上也曾出现过房地产庞氏骗局

房地产市场繁荣通常始于住房需求的真正增长,但有时它们可能会变成由价格上涨预期驱动的投机性泡沫,而不是基于真正的住房需求。

当这种情况发生时,我们就有了一个房地产市场庞氏骗局的雏形。

这在十多年前的房地产市场热潮中表现得非常明显,当时投资者预期租金和房价会持续上涨,因此持续对偏远地区的房地产进行投机。

当然,该热潮结束后,房地产庞氏骗局就崩溃了。

这种类型的崩溃只会发生在由投资者主导的市场中。

这就是为什么我们应投资于由富裕自住业主主导的市场,这些人不会在房地产市场放缓时出售物业。

结语

事实上,他们宁愿吃Maggi泡面,也不会卖掉自己的房子。

令人鼓舞的是,澳大利亚的房地产市场是由很大比例的自住业主所支撑的,他们购买住房是为了居住,而不是为了追逐现金流或资本增长。

澳洲房地产市场非常有弹性,因为它由强劲的基本面支撑,包括自住业主占多数、低债务水平、强劲的经济增长和高就业率,以及不断增长的人口。

当然,澳大利亚的房地产市场也存在风险,但总体而言,其仍然是一个非常稳定和有吸引力的长期投资机会,适合具有长期投资目标的战略投资者。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64