悉尼首次置业者面临“惨烈”现实:五分之二的年轻人指望家人资助购房(组图)

一项研究表明,悉尼五分之二的年轻人需要家庭援助才能购买第一套房子。

悉尼首次置业者面临全澳最艰难的条件,要依靠家庭经济援助才能进入房产市场。

利率上涨导致抵押贷款成本飙升,而在悉尼昂贵的房地产市场上买房所需的首付却仅略有减少。

悉尼年轻人买房需家庭援助

悉尼大学的一项研究表明,五分之二的年轻人希望他们能得到家人的帮助来购买他们的第一套房子。

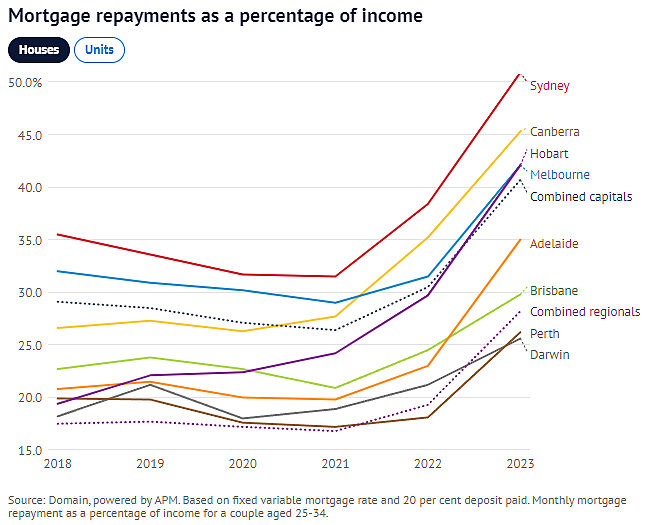

来自Domain的另一项数据显示,首次置业夫妇平均需要将其收入的一半用于偿还悉尼入门级住房的抵押贷款,而两年前这一比例还不到收入的三分之一。

利率上升导致抵押贷款成本飙升,而在悉尼昂贵的房地产市场上买房所需的首付却只略有减少。

这项针对悉尼和珀斯的25至34岁年轻人的研究询问了850多名受访者的住房愿望,发现40%的人期望得到家庭的帮助。该研究是由Australian Housing and Urban Research Institute进行的。

研究作者、悉尼大学城市学高级讲师Laurence Troy博士表示,首次置业者,特别是在悉尼,被迫依靠家庭的经济援助才能进入房产市场。

经济援助包括支付首付,或让这些年轻的首次置业者在父母家中免租金居住。

Troy说道:“如果你住在悉尼并想买下悉尼的房产,那么唯一的办法就是通过家人的大力支持。”

想买房?先存6年

“存钱和省吃俭用不会让你有能力买下悉尼的房产——除非你拿着高薪。”Troy指出,悉尼的首次置业者正面临全澳最艰难的条件,但其他首府城市很快就会陷入同样的困境。

他说,“就业保障政策变动给那些试图为购房贷款而储蓄的人添加了难题,而政府的激励计划对于年轻的首次置业者进入房产市场并没有显著帮助。”

与此同时,《2023年Domain首次置业者报告》的模型显示,如果在悉尼以851,500澳元购买入门级独立屋,一对中等收入的悉尼年轻夫妇需要将其收入的50.9%用于首付抵押贷款还款,这比2021年的31.5%上升了很多。

对于价值571,500澳元的入门级公寓,公寓买家的收入中有34.2%会用于还款,高于2021年的25.5%。不过,房价的下跌减少了普通夫妇为购买入门级独立屋存下20%首付的时间。他们需要为独立屋首付存六年零八个月,同比减少13个月,需要为一个公寓存四年零七个月,同比减少八个月。

该模型假设一对夫妇的税后收入合计为115,204澳元(悉尼25至34岁人群的平均收入)并将收入的20%存起来。

加息削减了首次置业者的借贷能力

Domain的研究和经济主管Nicola Powell博士表示,房地产价格下跌、储蓄账户利率上升以及工资增长加快减少了存钱的时间。

然而,这还不足以抵消利率迅速上升的影响,利率的上升削减了首次置业者的借贷能力,增加了抵押贷款的还款额,最终降低了住房的可负担性。

Powell博士表示:“我们所看到的房价下跌并不足以抵消利率上升所带来的影响……

除非房价出现大幅下跌,否则抵押贷款的偿还能力不可能回到利率触底时的水平。”Commonwealth Bank的澳大利亚经济主管Gareth Aird表示,自澳联储去年5月首次加息以来,首次置业者的需求有所下降。

Aird指出,“对于首次置业者来说,这是一个相当糟糕的场景。尽管房价下跌了,但借贷能力的下降幅度更大。对于首次置业者来说,情况实际上变得更糟糕了,因为抵押贷款还款额的上升使得他们更难进入房产市场。”

“唯一变好的是,由于房价下跌,所需的首付少了一点,但当他们试图存钱时,他们每个月仍然有更多的钱花在房租上。”

Aird表示,选举时提出的住房政策(联盟党的房产税选择和工党承诺提高印花税豁免和优惠的门槛)将减少或消除印花税障碍,缩短储蓄时间。然而,在利率仍然较高的情况下,抵押贷款的可偿还性将依然是一个问题。

在悉尼西部,首次置业者储蓄20%的首付所需时间最短。在Mount Druitt地区购买入门级别独立屋需要五年半的时间,而在Penrith地区购买入门级别公寓只需要两年零十个月的时间。

来自Mortgage Choice Blaxland和Penrith的抵押经纪人Rob Lees表示,在利率上涨的情况下,首次置业者的需求有所回落。

"我们现在没有得到太多的业务……很大一部分原因是贷款的偿还能力问题,"

他说,并指出由于3%的还款能力缓冲利率,现在有些借款人需要被评估是否能够承受接近9%的抵押贷款利率。

“这真的很高,这是一个大问题,因为通常……首次置业者正处于他们职业生涯的起步阶段,他们的薪水并不高。”

“在一些情况下,父母已经付了一部分首付,以降低贷款金额,从而确保符合还款能力的要求。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64