张继科借款合同曝光哪些重要信息?是不是高利贷(组图)

近日,知名乒乓球运动员张继科深陷入舆论风波。

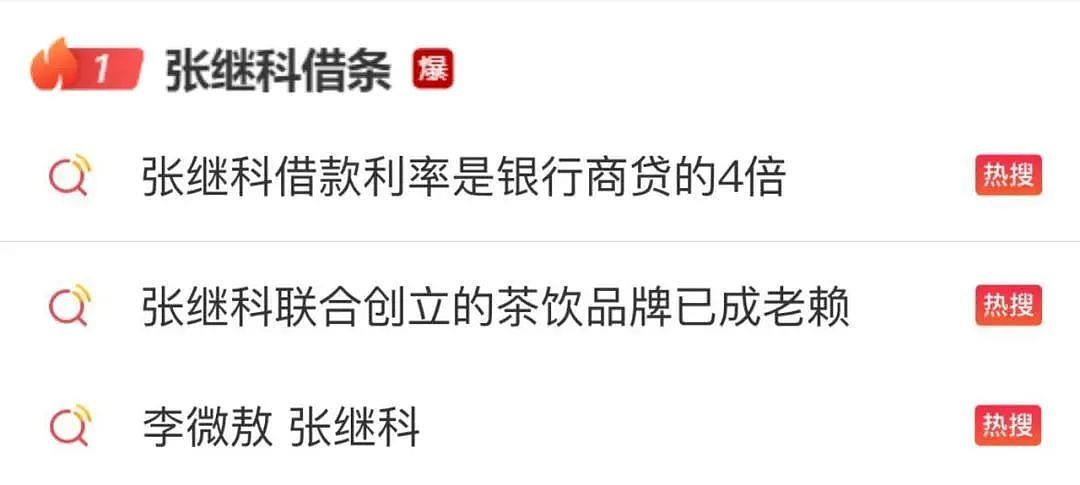

连日来,张继科和李微敖两人的名字相继登上热搜榜,有关张继科借款欠债、用女演员私密视频“还债”等说法愈演愈烈。

4月2日晚,“张继科事件”爆料人——经济观察报记者李微敖通过其个人微信公众号发表题为《我为什么要对“张继科事件”发声?》文章,回应网上部分质疑,该事件再次冲上热搜。

李微敖个人微信公众号截图

据报道,尽管事情尚未有定论,目前多家张继科曾代言的品牌与其划清界限。截至发稿前,安踏宣布已终止和张继科的合作;相宜本草、妮维雅客服则表示与张继科合作上一年已结束,此外,目前舒肤佳、润百颜、一汽丰田的官方微博也已检索不到任何跟张继科有关的内容。

4月3日,《法治日报》记者致电张继科代理律师、北京海润天睿律师事务所高级合伙人杨曙光,对方表示“还未起诉,作为代理人暂时不做任何回应”。

4月3日晚,“中央政法委长安剑”公众号发文,“张继科”刷屏,要查清三件事:要查清有没有人违法犯罪,要查清有没有人造谣诽谤,要查清有没有人浑水摸鱼。

24%年息是否涉及高利贷?律师这样说

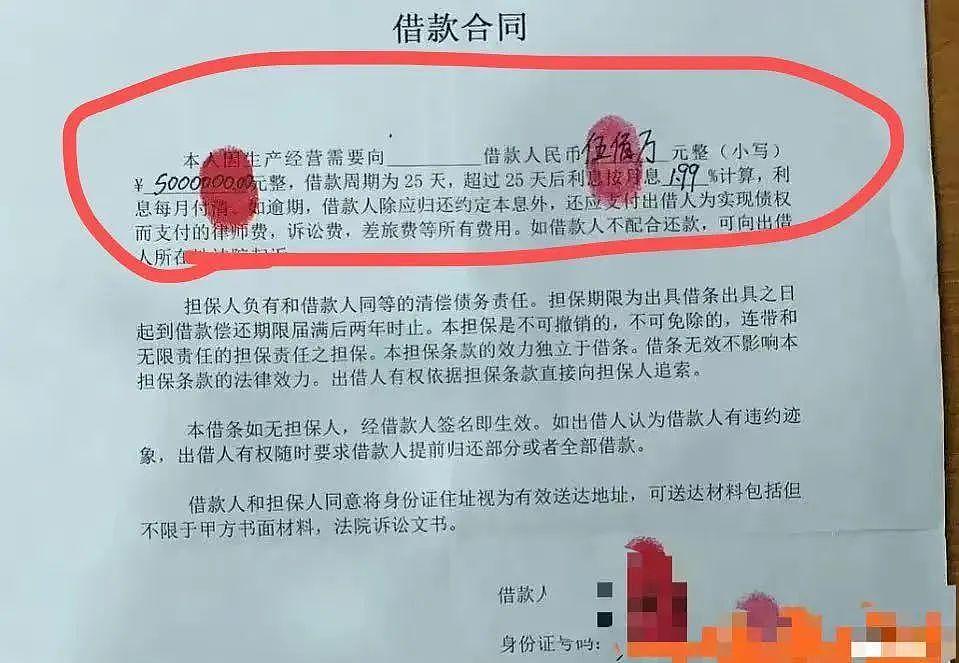

值得注意的是,在真相水落石出之前,被“爆料”的借款合同成了舆论的焦点之一。由于该合同借款利率并不算低,有人认为其可能不受法律保护。

在真相水落石出之前,被“爆料”的借款合同成了舆论的焦点之一,资料来源:新浪微博

借款合同照片显示,借款金额是500万元,借款周期为25天,超过25天后利息按月息1.99%计算,同时借款合同上面未有出借人姓名。另外,该借款合同并没有出现出借人的姓名及相关身份信息。

如果按月息1.99%计算,该笔借款的年利率是23.88%。仅从网上“爆料”的照片,目前还无法确认该借贷发生的具体时间。根据爆料信息,该合同的出具时间在可能在2019年左右。

易观分析金融行业高级咨询顾问苏筱芮对每经记者表示,从该借款合同的利率设置来看,如果合同的签订日在2020年8月20日之前,24%以内的民间借贷利率符合当时的民间借贷相关规定。

薛洪增律师在接受每经记者采访时表示,2020年8月20日之前,只要当事人约定的年利率不超过24%,都是合法的;2020年8月20日及之后,约定的利率不能超过法律规定的四倍1年期LPR。而如果合同存续期刚好跨过2020年8月20日,则要分段进行考虑。

“23.88%的年利率虽然没有超过24%,但如果借款合同存续期跨过了2020年8月20日,该日期及之后的应该按照新标准来计算,超过四倍一年期LPR的部分将不受法律保护。”薛洪增告诉记者。

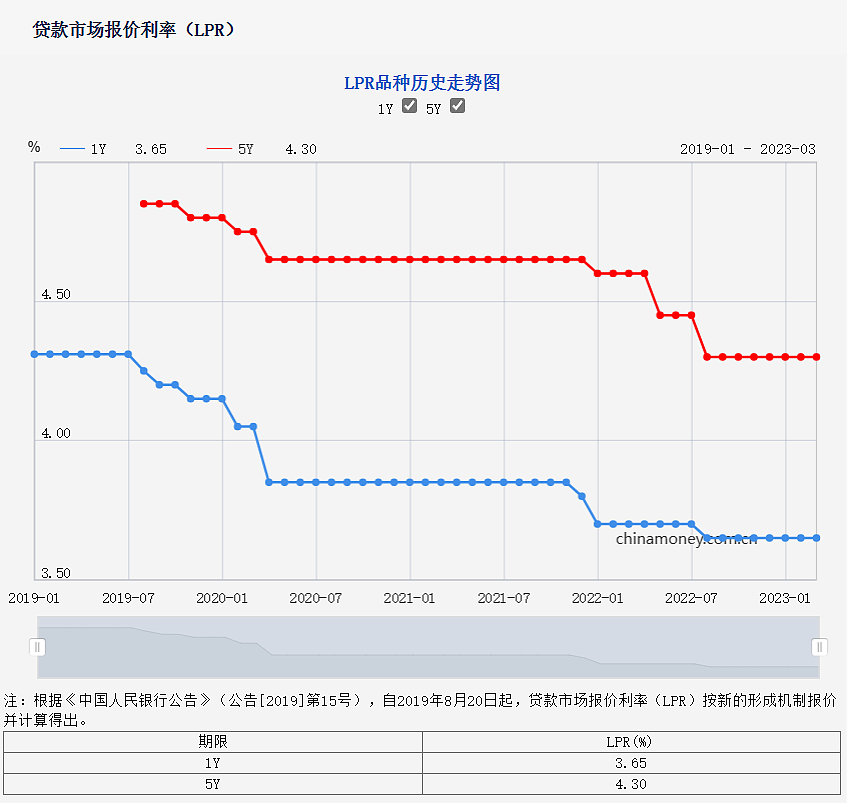

经计算,2020年8月20日的一年期LPR为3.85%,四倍则是15.4%。2023年以来,一年期LPR为3.65%,四倍则是14.6%。

薛洪增律师表示,尽管该借款合同没有显示出借人的身份信息,但未必影响借款合同的有效性。“自然人之间的借贷以实际交付为准。虽然合同上没有写出借人是谁,但这500万一般不可能走现金,而是通过转账的形式,这样就有一个转账凭证。如果签了合同,而没有实际交付,该合同也没生效。另外,根据谁持有借据等信息,即使合同上没有写出借人,在实践中也很容易查清谁是真正的出借人。”

当民间借贷发生时,有哪些“坑”需要避开呢?薛洪增律师提醒,一是利率不要超过现在的法律规定,即一年期LPR的四倍;二是尽量不要走现金交付,“在实践中,当金额较大的时候,如果只持有借据借条,而没有转账凭证,法院一般不予支持”。

2023年以来民间借贷利率保护上限为14.6%

资料显示,2020年8月20日,民间借贷发生了划时代巨变。最高人民法院正式发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《规定》),规定:民间借贷利率受保护的上限,锚定为“一年期贷款市场报价利率(即“一年期LPR”)的四倍”,取代原《规定》中“以24%和36%为基准的两线三区”的规定,大幅度降低民间借贷利率的司法保护上限,促进民间借贷利率逐步与我国经济社会发展的实际水平相适应。

贷款市场报价利率(LPR)变动情况

资料来源:央行官网

记者注意到,以2020年8月20日发布的一年期贷款市场报价利率3.85%的4倍计算,民间借贷利率的司法保护上限为15.4%,相较于过去的24%和36%有较大幅度的下降。2023年以来,一年期LPR为3.65%,四倍则是14.6%。

而2015年8月颁布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,对民间借贷利率的规定是:借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效,借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

在司法解释修改的过程中,最高人民法院认真贯彻落实民法典关于“禁止高利放贷”的原则精神,并对相关条款作出对应调整。

一是继续执行更加严格的本息保护政策。即“借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持”。

二是当事人约定的逾期利率也不得高于民间借贷利率的司法保护上限。即“借贷双方对逾期利率有约定的,从其约定,但是以不超过合同成立时一年期贷款市场报价利率四倍为限”。

三是当事人主张的逾期利率、违约金、其他费用之和也不得高于民间借贷利率的司法保护上限。即“出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持”。

中央政法委发声

4月3日晚间,中央政法委长安剑公众号发布文章《“张继科”刷屏,要查清三件事》,文章评论道:

“巨额赌债”“女星私密视频”“敲诈勒索”……当这些关键词集合到一起时,一场流量的狂欢已然开始。“搬来小板凳吃瓜”是网友的普遍心态,网友可以有,但有关部门不行,切实肩负起职责,才能扫清网上的一地鸡毛。

1、要查清有没有人违法犯罪。这些热词个个涉嫌违法乃至犯罪,早已超出“民不举官不究”的范畴,查清违法犯罪行为到底是否存在,是维护社会公平正义的应有之义。有关部门对已经查清的尽快公布,没有查清的尽快行动起来,法律面前人人平等,没有人会因为“特殊身份”而被网开一面,该严惩的严惩,该澄清的澄清,这是大家对公平正义最质朴的期许,这份期许理应被满足。

2、要查清有没有人造谣诽谤。违法犯罪自然不能被放过,造谣诽谤当然也不能被容忍,查清事实才能给所有人一个交代。没有人应当遭受不白之冤,是不是“实锤”也不能听一面之词。在“公说公有理,婆说婆有理”争吵不休的时候,就应当有权威部门站出来,用证据确凿的事实定分止争,如有谣言,定要让造谣者付出代价。这是我们对秩序最真挚的向往,这份向往理应被回应。

3、要查清有没有人浑水摸鱼。每有“热点”,必有人“看热闹不嫌事大”,有的兴风作浪推波助澜,有的嘲讽谩骂充满暴戾之气,有的趁机编造虚假信息收割流量。这些乱象有如“借尸还魂”,在一次又一次的“热点”中死灰复燃,网友已经忍的太久,必须严查严管。所谓“网络热点”就应当在法律与秩序的轨道上归于平寂,让所有人在惩恶扬善的“大结局”中收获安心,这是所有网友的心愿,这个心愿理应被实现。

没比赛、没职务、也没正式退役

张继科已淡出体育圈很多年

据红星新闻4月3日报道,在相关词条连续上榜热搜的情况下,张继科现在究竟是什么一个身份也让不少网友感到好奇。不少媒体在报道相关事件时,使用“退役乒乓球运动员”来称呼张继科。但实际上,张继科并没有正式宣布退役,刘国梁之前曾在接受采访时透露,张继科是希望能和好友马龙一起退役。

图片来源:视觉中国

虽然没有正式宣布退役,但张继科近年来一直没有再参加比赛也是事实,所以他现在也没有个人积分,也被国际乒联从排名中正式移除。

不少中国体坛名将在退役后,都会选择“赛而优则仕”的路线,在相关协会或地方体育局担任职务。不过据红星新闻记者了解,张继科目前在中国乒协中并没有担任任何职务。

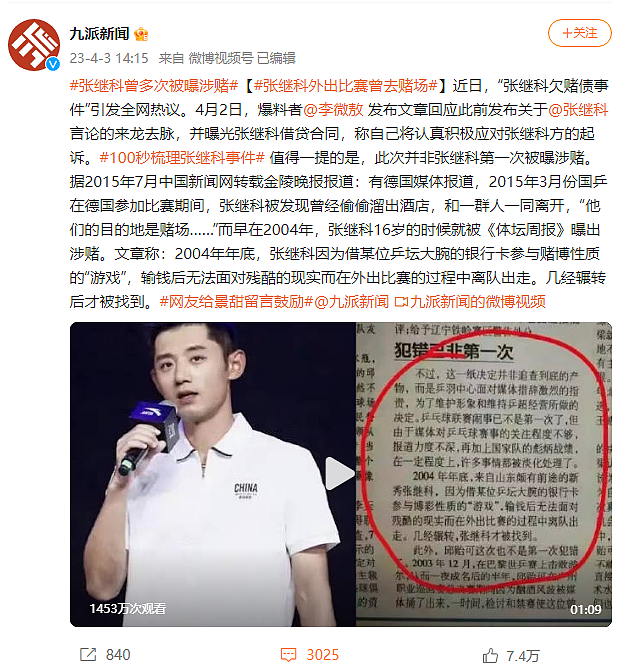

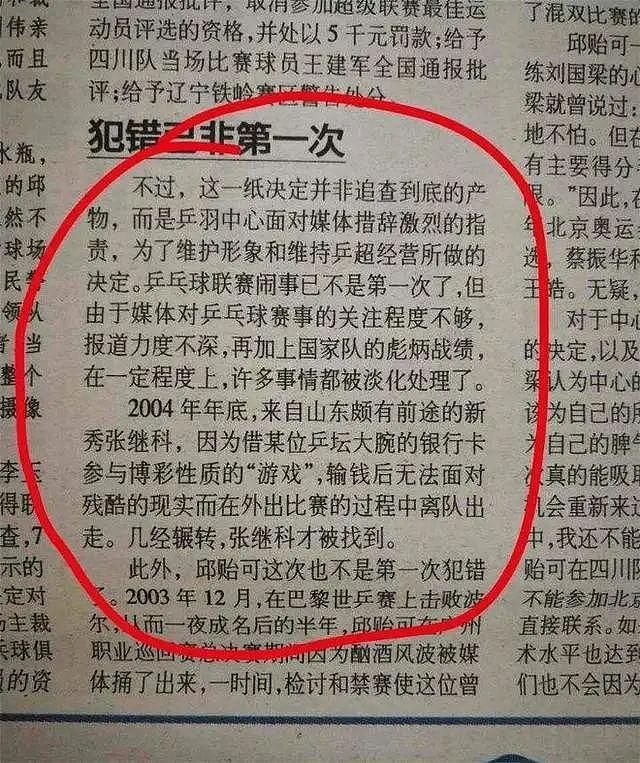

据九派新闻,此次并非张继科第一次被曝涉赌。2015年7月中国新闻网转载金陵晚报报道:有德国媒体报道,2015年3月份国乒在德国参加比赛期间,张继科被发现曾经偷偷溜出酒店,和一群人一同离开,“他们的目的地是赌场……”而早在2004年,张继科16岁的时候就被《体坛周报》曝出涉赌。文章称:2004年年底,张继科因为借某位乒坛大腕的银行卡参与赌博性质的“游戏”,输钱后无法面对残酷的现实而在外出比赛的过程中离队出走。几经辗转后才被找到。

关于目前的是是非非,记者多次尝试联系张继科本人,但他的电话一直处于“已关机”状态。

他曾是乒坛史上最快拿下大满贯的选手,曾是中国乒坛当之无愧的“一哥”。回望张继科的乒坛生涯,他曾站上奥运会、世界杯、世锦赛三项乒乓球至高荣誉的最高领奖台,但也曾于2004年涉嫌参加博彩“游戏”而被国家队退回省队。如今,随着一个又一个猛料的曝出,张继科还能接住迎面打来的球吗?

专题:张继科陷欠债损害女演员隐私传闻进入专题 >>

张继科赌瘾又犯了,侵吞学费卷款跑路(组图)

张继科发声为自己叫屈,遭喊话别来“洗白”,景甜取关求放过(组图)

太伤心!景甜取关张继科,男方要曝更多内幕,评论区炸开了锅(组图)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64