首个国产新冠药停产:花13亿研发,只卖了5000万(组图)

继上周五(3月24日)股价闪崩之后,今日(3月27日),腾盛博药(HK02137,股价5.01港元,市值36亿港元)开盘股价微跌,截至收盘股价报收5.01港元,总市值36.44亿港元。

而在一个多月前,公司股价最高达到14.16港元/股;而在2021年12月,公司股价最高为52.60港元/股,如今股价已不足其十分之一。

与股价走向关系密切的是唯一一款国产新冠中和抗体药物。据公司2022年年报,这一产品上市半年多时间,仅为腾盛博药贡献了5162.6万元的收入,公司决定停止该项目和生产活动。而该药物的研发投入达2亿美元(约合人民币13.78亿元)。

记者注意到,目前公司研发管线中推进最快的乙肝项目均处于临床2期,新冠药物停产后,公司将再次恢复到无商业化产品的状态,并且未来将有大笔研发开支。

3月27日,腾盛博药方面向《每日经济新闻》记者表示,公司目前的现金流可以支持公司运营直到2025年底。

图片来源:视觉中国(图文无关)

首款国产新冠药物停产

研发投入13亿,只卖出5000万元

新冠中和抗体药物“安巴韦单抗╱罗米司韦单抗联合疗法”是腾盛博药的首款商业化产品。2021年12月,该产品顶着“首款国产新冠特效药”的名号获批上市。

图片来源:腾盛博药官网截图

不过,该产品的商业化销售在获批7个月后才正式开始,获批时间优势被极大削弱。

年报显示,该疗法自2022年7月在国内商业化上市后,公司已基本将全部适销产品出售给25个省份及358家医院,实现销售收入约5162.6万元;另外,公司在商业化上市前向国内21个城市及22家医院捐赠近3000人份的该抗体用于紧急使用。

如果以合计药物价格9668元(每人份用药剂量4支)计算,该药物销售量约为5340人份,且相关收入只是公司其他收入的一半——年报显示,公司2022年其他收入为1.08亿元,其中包括银行利息收入3720.4万元和银行补贴7031万元。

从数据来看,腾盛博药似乎很难从这款药物中赚到钱。

年报显示,已售该药物疗法的成本为3321.6万元,其中2452.9万元及868.7万元分别计入2021年及2022年的研发开支。公司2022年的销售及营销开支为2690万元,主要由于COVID-19疗法的商业化。而据2022年7月该药物疗法上市发布会的消息,腾盛博药前后投入超过2亿美元(约合人民币13.78亿元)以确保联合疗法药物的研发和商业化。

尽管如此,腾盛博药仍决定结束安巴韦单抗╱罗米司韦单抗联合疗法项目,并已停止生产工作。公司表示,这一决定基于不断演变的COVID-19趋势,包括美国卫生与公共服务部将于2023年5月结束COVID-19的联邦公共卫生紧急状态,以及被拖延的CDMO(研发生产外包)现场监管核查。

腾盛博药表示,公司正在与美国食品药品监督管理局沟通,将在完成监管机构所要求各项行动后,于适当的时候撤回紧急使用授权申请,并会与中国国家药监局进一步沟通,将在所有必要监管规定完成后于2023年第三季度撤回BLA(生物制品许可申请)。

这意味着,未来无论在中国、美国或其他地区,腾盛博药预计不会再从该药物疗法中产生可观收入,公司将再次回到没有商业化产品的状态。

3月27日,腾盛博药方面对《每日经济新闻》记者表示,新冠中和抗体药物疗法停产对公司经营层面不构成影响,公司会将资源再次整合,重新转向核心项目。

押注乙肝和抗抑郁产品

现金流可以支持运营直到2025年底

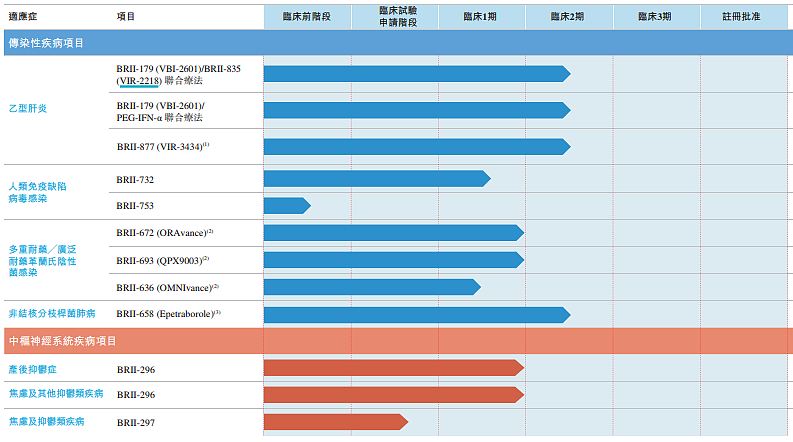

目前,腾盛博药的研发管线由针对传染病及中枢神经系统疾病的10多个创新候选产品组成,核心候选药物为治疗乙型肝炎病毒、人类免疫缺陷病毒HIV等传染病的药物,但除安巴韦单抗╱罗米司韦单抗联合疗法外,其余均处于临床早期阶段,进入临床2期的只有4项。

腾盛博药主要候选产品 图片来源:公司年报

从优先级看,腾盛博药最重视的两个核心临床项目是在中国开发治疗乙型肝炎病毒感染的新型功能性治愈方案,以及在美国寻找潜在的同类首创治疗产后抑郁症及重度抑郁症的方案。

其中,公司在乙肝功能性治疗领域的3款在研产品均为外来引进项目,BRII-179(VBI-2601)和BRII-835(VIR-2218)联合疗法、BRII-179(VBI-2601)和PEG-IFN-α联合疗法由腾盛博药开展研究,VIR-2218(BRII-835)和PEG-IFN-α联合疗法、VIR-2218(BRII-835)和BRII-877(VIR-3434)联合疗法由Vir开展研究。

据年报披露,上述试验阶段性结果均将于今年披露。值得注意的是,英国公司GSK已于2022年6月发布了其HBV(乙肝病毒)功能性治愈药物Bepirovirsen临床IIb期试验B-Clear的中期分析数据,约30%的慢性乙肝患者在临床试验中实现了“功能性治愈”。腾盛博药同类药物临床试验数据披露后,市场会将其与这一指标直接作比较。

另外,国内其他企业的乙肝治疗药物进展,也会影响到腾盛博药的产品竞争力。据华安证券2月23日的研报,目前布局乙肝创新疗法的公司众多,除了腾盛博药,还包括进度较快的歌礼制药(HK01672,股价2.76港元,市值30亿港元)、康宁杰瑞制药(HK09966,股价14.28港元,市值138亿港元),布局siRNA、CAM的齐鲁制药、恒瑞医药(SH600276,股价43.28元,市值2761亿元)、舒泰神(SZ300204,股价10.84元,市值52亿元)等。

而腾盛博药在美国专注的抗抑郁项目是公司自研项目,公司致力于扩大BRII-296的其他临床适应症,计划于2023年年底前在美国启动更多的2期研究;计划于2023年上半年在澳大利亚启动BRII-297首次人体PK、安全性及耐受性研究。

对于HIV项目,公司希望与美国其他生物技术开发公司合作开展。为了将研发资源集中于这两大核心项目,腾盛博药向下调整了用于HIV项目和MDR/XDR革兰氏的阴性菌感染项目的款项。

由于腾盛博药的多数项目处于早期临床阶段,未来短期内不会实现候选药物销售或商业化,这十分考验公司的资金实力。截至2022年12月31日,腾盛博药的流动资产为30.77亿元,其中现金及现金等价物为11.91亿元。腾盛博药方面表示,公司目前的现金流可以支持公司运营直到2025年底。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64