“租房流行病”冲击澳住宅及商业房产市场(组图)

在经历了多年的强劲资本价值上涨和相对较低的收入增长后,世邦魏理仕(CBRE)根据其《太平洋房地产市场展望》预测,2023年的情况将发生逆转。

世邦魏理仕太平洋地区研究主管Sameer Chopra说,在建筑成本激增之后,新房供应水平降低,将有助于推动租金增长。

Chopra先生说,“我们将在2023年看到历史的倒退。”

"我们预计房价将走弱,租金增长强劲,空置率紧张可能导致工业和住宅市场出现'租房流行病'。"

根据世邦魏理仕的数据,由于空置率紧张,各主要首府城市市场的公寓租金可能在五年内增长30%,2023年的住宅公寓建设可能比2017年的峰值低45%左右。

东部沿海城市的租金预计每年增长4-6%,西海岸每年增长6-7%,因为内城区公寓的需求和供应严重不匹配。

在工业和物流领域,供应水平受到限制,全国范围内的空置率为0.6%,为全球最低的水平,这将有助于推动2023年澳大利亚大多数市场租金的个位数增长,2023年58%的工业和物流开发项目已经预先承诺了。

世邦魏理仕预测,随着劳动力的普及和原材料成本的下降,2023年的建筑成本将下降10-15%,这将有助于工业和住宅领域开发项目的落地。

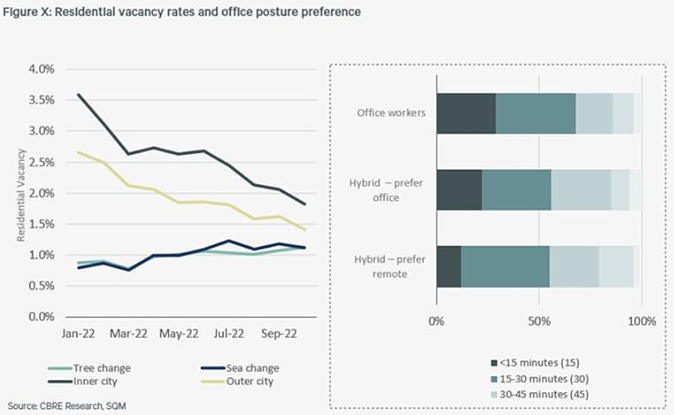

2020年和2021年,想要远离市中心生活的澳大利亚人激增,这推动了偏远地区住宅空置率的下降,并导致价格增长超过了城市市场。

2022年,远离市中心生活的趋势开始逆转,内城区的空置率下降了1.8%,而偏远地区的空置率则上升了0.3%。

(图片来源:ThePropertyTribune网站)

Chopra先生说,"内城和中央商务区的位置受益于回澳工人、国际学生、游客和渴望热闹的消费者,以及居民和工人越来越希望缩短通勤时间和加强面对面的交流。

根据该报告,在过去两年中,主要城市的中央商务区近四分之三的办公室搬至租金较高的场所。

(图片来源:网络)

其中净租金的中位数比租户留在同一场所可能支付的租金高9.5%(澳元/平方米)。

世邦魏理仕澳大利亚办公室研究主管Tom Broderick说,目前对许多企业来说,租金并不是主要因素。Broderick先生说,"虽然租金很重要,但我们的数据显示,其他因素在租户的决策中占据优先地位。

"这个主题应该支持新的建筑和重新开发。"

世邦魏理仕预测,2022年下半年开始的房地产投资活动的放缓将在今年继续,2023年的交易量将出现个位数的下降,然后在2024年出现20%的反弹。

虽然资金成本对交易流量构成了挑战,但随着利率的稳定,预计交易活动有望回升。

Broderick先生说,"由于商业房地产行业的资产负债率低于30%,不太可能出现强制销售的情况。"目前销售活动的放缓主要是由于卖家和买家之间在定价上缺乏共识。

他说,"随着利率可能在2023年上半年稳定下来,投资者将对债务成本更加放心,这应该意味着交易量将在今年年底增加。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64