医疗保健板块领涨,CSL创15个月新高,市值逾1500亿;洪灾导致IAG股价连跌,NAB季调显示澳商业信心暴跌至负值(组图)

恒生指数、A50指数或面临短期调整风险;纳指疯涨尾盘被砸,崛起还是高位发套?

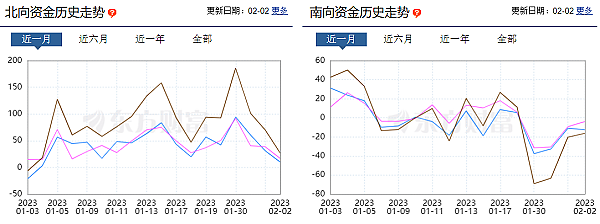

中国股市在兔年后的第一周表现低迷,恒生指数与A50指数在本周的前四个交易日中有三个交易日收阴。

而今日表现依旧低迷,截至午间休盘。A50、恒指跌幅一度扩大至2%以上,北向资金在前四个交易日虽呈现净流入但增速明显放缓,南向资金在前四个交易日均呈现净流出状态。

来源:东方财富

中国股市在1月表现亮眼,内因方面受中国经济复苏预期和节前消费提振的影响,外因受美联储2月放缓加息预期促使风险情绪回暖。而在节后的第一周均出现诸多基本利好,例如注册制落地,以及经济数据的回暖,1月制造业与非制造业PMI指数均企稳回升,制造业PMI重回50之上。

然而市场并未受这些消息的刺激走高,笔者在年前曾提过2月的风险大于机会。其主要逻辑在于经济虽然重启但在三年封锁下,短期数据可能仍处于相对低位。在海外经济快速下行的情况下,中国经济今年的复苏动力将取决于内需方面(房地产消费、服务业消费),这意味着年内或将进行多轮的降息(美元兑人民币或维稳在6.7上方)。出口或将持续下行,并且不能忽视疫情的多轮感染风险。

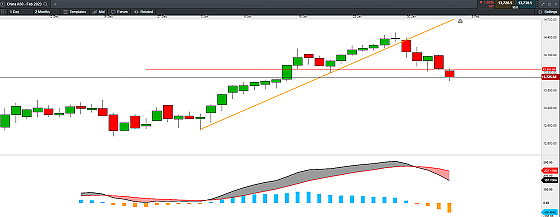

A50指数在技术面上跌破1月上升趋势线,今日跌破重要支撑13850,MACD指标出现高位死叉,短期进一步向下调整概率更高。

富时中国A50指数 —— 日线图(2月3日)

来源:CMC Markets

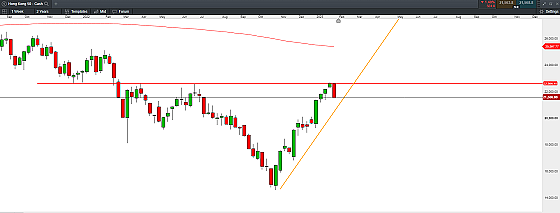

恒生指数周线级别在22700附近受到明显阻力,该位置也为去年4月和6月的高点。今日延续调整行情,从结构上看仍处于上升趋势中,但短周期均线出现死叉背离。MACD指标形成死叉背离,投资者需关注价格能否守住30日均线支撑21000附近,该位置也为上升趋势线支撑处,若失守价格或进一步下探至20000关口。

香港恒生指数 HSI —— 周线图(2月3日)

来源:CMC Markets

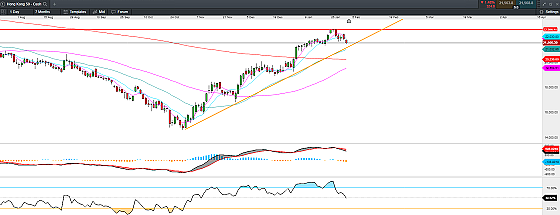

香港恒生指数 HSI —— 日线图(2月3日)

来源:CMC Markets

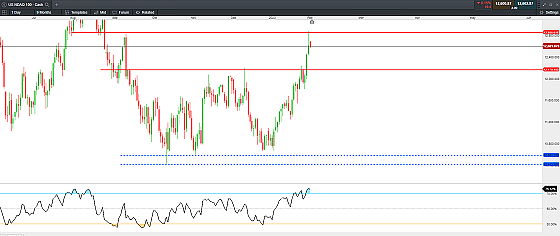

纳斯达克指数现货合约在美联储放缓加息的刺激下大幅上涨,触及去年9月高点12900。昨日纳指在美股科技巨头苹果、谷歌、亚马逊公布四季报前加速上涨。但在盘后因科技巨头集体业绩不及预期出现大幅回落。苹果营收创6年来最大季度跌幅,谷歌连续三季度利润下滑,亚马逊出现八年来首次季度亏损。美联储虽放缓加息至25个基点但也明确表明将维持高利率一段时间,年内不考虑降息,这意味着科技巨头的高增速时代或将在今年结束。昨日的加速上涨有高位发套的嫌疑。因此,若价格不能突破去年9月高点,纳指的此轮反弹或结束。

纳斯达克指数 NDAQ Cash—— 日线图(2月3日)

来源:CMC Markets

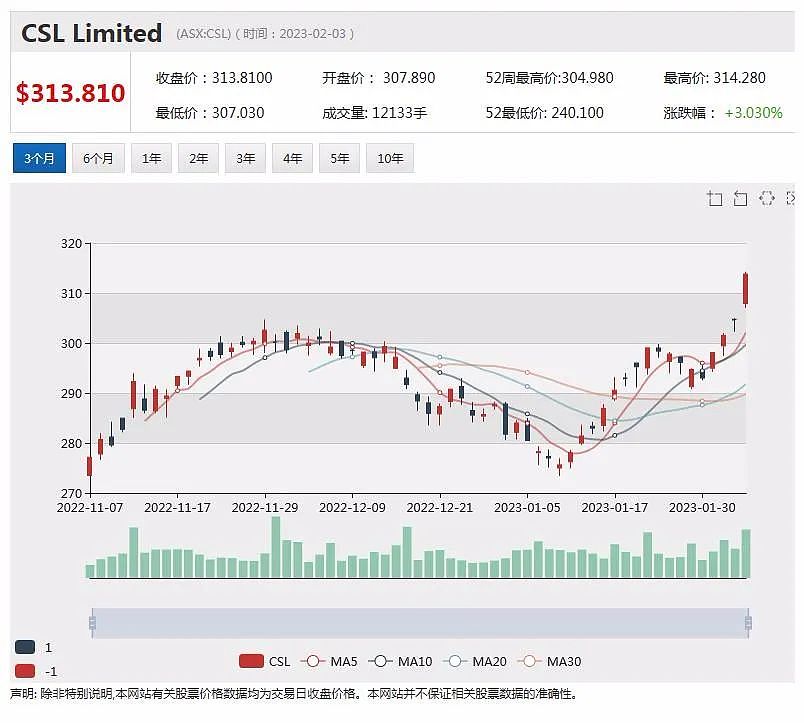

周五早盘医疗保健板块领涨 CSL创15个月新高

周五早盘,血液制品巨头CSL股价攀升,带领医疗保健板块成为澳洲股市表现强劲的板块。至发稿时为止,CSL股价劲升3.6%至312.31澳元。如果今日能够在这个价位报收,该股将创自2021年11月底以来的最高收盘价。

CSL市值为1501亿澳元,是澳洲股市第三大上市公司。该公司股价在过去12个月里跃升21%,自2023年初以来已经上涨近11%。

医疗保健板块其他个股中,Pro Medicus攀升4.6%,Sonic Healthcare上扬3.1%,ResMed下跌0.8%至31.96澳元。

NAB季度商业调查:澳洲商业环境指数改善 商业信心暴跌至负值

澳大利亚国民银行(NAB)最新季度商业调查显示,由于对全球和国内经济增长前景的担忧加剧,商业信心在去年第四季度出现暴跌,但商业环境指数有所改善。

数据显示,去年第四季度商业环境指数上涨5点至18点,但商业信心下降了9点至-1点。

从行业来看,大多数行业的商业信心出现下降,但运输和公用事业、娱乐和个人服务的行业信心依然较强。从地区来看,维州和昆州的商业信心下降至负值,新州和西澳的商业信心降至零,但南澳和塔斯马尼亚州的商业信心有所改善。

与此同时,远期订单继续走软,但仍处于7点的长期平均水平附近。

NAB首席经济学家Alan Oster对此表示,“尽管商业信心下降,但多项主要指标仍然处于合理区间。”

他称,“未来几个月的预期情况有所下降,但仍处于强劲水平”,这表明“虽然经济可能会在2023年放缓……但企业认为经济不会出现大幅走低。”

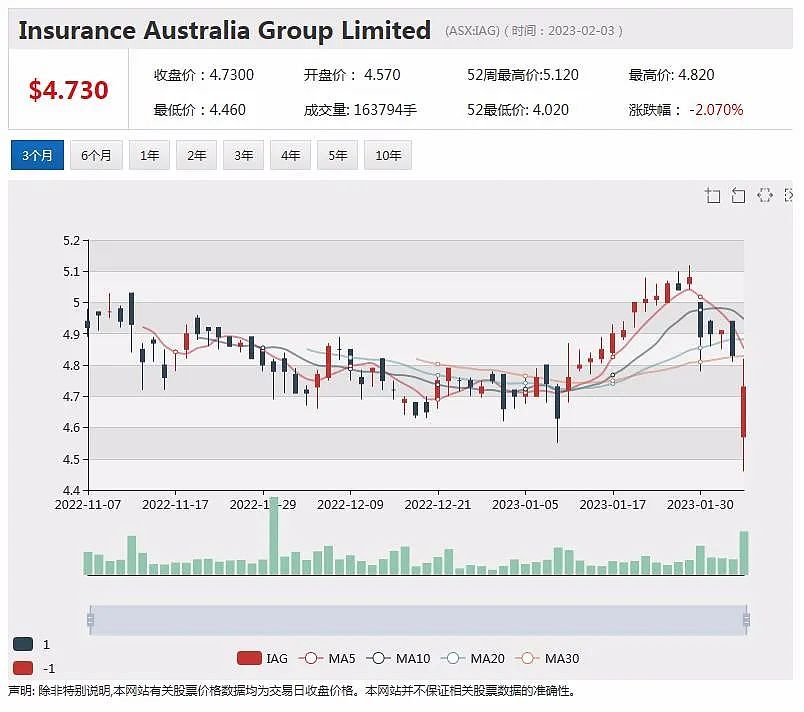

洪灾引巨额索赔 IAG股价下挫近4%

澳大利亚保险集团IAG Group(ASX:IAG)周五发布公告称,预计在截至去年12月31日的6个月里,毛保费将增长7.5%。在调整了货币和投资组合退出的影响后,基本保费增长9.8%。

公告表示,2023财年上半年净利润预计为4.68亿澳元,其中包括业务准备金税后减少2.52亿澳元后的收益,而2022财年上半年的净利润为1.73亿澳元。此外,公司预计与奥克兰洪灾相关的索赔将达到2.36亿澳元。

公告发布后,IAG股价周五早盘下跌。11:28成交价为4.655澳元,下跌0.175澳元,跌幅3.62%。该股近一年的投资回报率为6.52%。

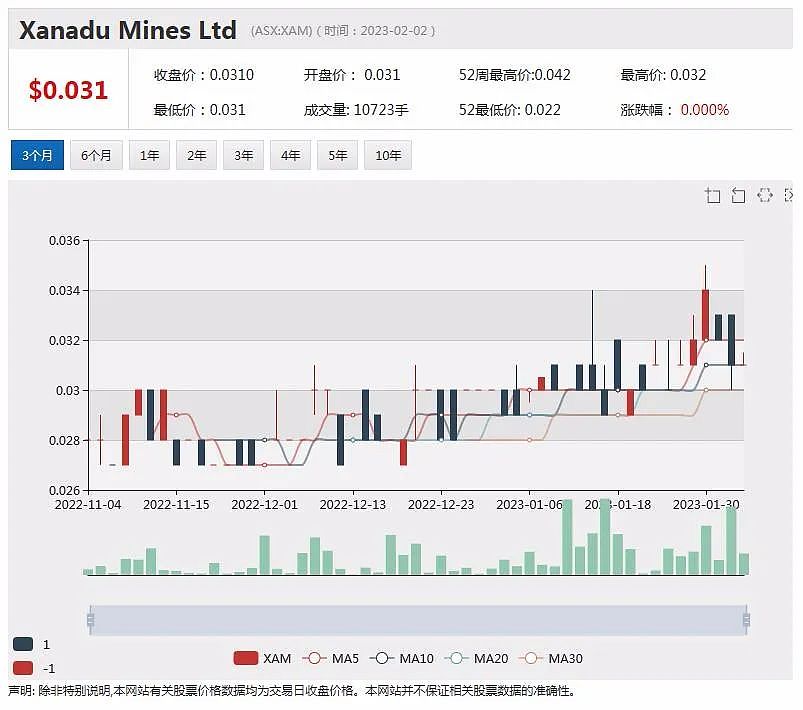

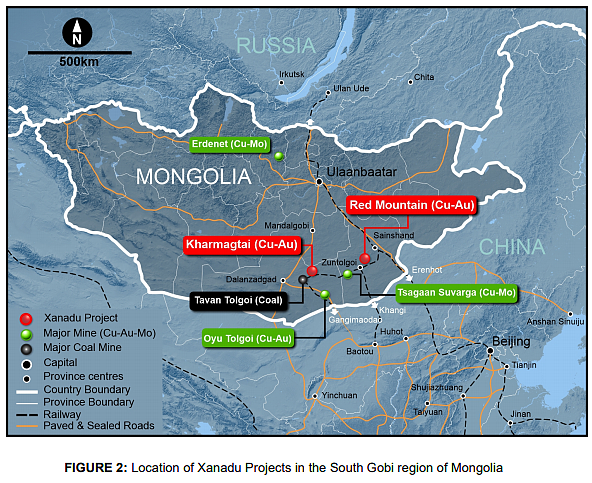

Xanadu(XAM)季报速递:紫金矿业交易获里程碑式进展 哈马戈泰预可研在望!

过去十个月澳交所上市铜金矿勘探商Xanadu Mines Ltd(ASX股票代码:XAM,中文名:仙乐都矿业公司)与全球性铜矿巨头紫金矿业战略合作投资交易持续牵动市场目光。

Xanadu在最新季报中披露,公司与紫金矿业战略合作有关的商业条款全部确定,双方已正式签署投资协议,目前仅待最后两项关键审批。

重磅交易获里程碑式进展:二、三阶段协议内容敲定

季报显示,Xanadu将于2023年2月7日召开临时股东大会(EGM),就交易计划寻求股东批准,紫金矿业方面亦正在寻求中国监管部门的最终审批。先前该投资交易已经获得澳大利亚外国投资审查委员会(FIRB)批准。

Xanadu仙乐都矿业公司董事局执行主席兼董事总经理Colin Moorhead表示,四季度公司与紫金矿业的投资协议顺利完成是一项里程碑式进展,“这一结果对于Xanadu股东、对于蒙古国而言都十分积极。”

(图片来源:XAM)

2022年4月Xanadu与中国矿业巨头紫金矿业集团达成战略合作计划,受到市场广泛关注。(延伸阅读:《全球供应缺口隐现 Xanadu获紫金矿业大力注资 蒙古巨型铜金矿藏呼之欲出》)

根据协议,紫金矿业将在交易第二阶段以每股0.04澳元价格进一步认购XAM股份,注资720万澳元,对XAM的总持股比例升至19.42%;第三阶段双方将成立合资公司,由紫金矿业提供3500万美元资金,推动哈马戈泰项目(Kharmagtai)完成预可行性研究。

2023年1月,Xanadu顺利完成110万澳元的股票增发计划,获得了来自海内外的专业及高级投资者的坚定支持。此次配售收益及现有现金储备将用于支持日常运营,以等待公司与紫金矿业战略合作计划的最终完成。

(延伸阅读:《Xanadu Mines定增募资获强烈回应 静待紫金矿业战略合作关键审批》)

运营聚焦:哈马戈泰完成预可研规划 红山槽探收官

2022年四季度,Xanadu持续推进位于蒙古南戈壁两处高潜力铜金矿资产哈马戈泰项目(Kharmagtai)和红山项目(Red Mountain)的开发。

季报显示,哈马戈泰项目正在筹备启动预可行性研究(PFS),项目的PFS研究规划已获批准,并且被作为时间表纳入与紫金矿业的合资协议中。Xanadu表示,PFS研究规划能够确保双方50:50合资公司在运营方面的清晰性和一致性。另外其与Jade Gas有限公司达成初步协议,未来将考虑使用天然气为项目提供动力来源。

红山项目方面,以确定勘探区域为目标的槽探作业已经收尾,为2023年勘探与钻探计划的制定打下重要基础。本网先前报道,红山的首批槽探结果曾发现项目区域存在大片的浅表金矿带。(延伸阅读《捷报!Xanadu红山槽探测得大范围浅表金矿矿化 核心区块黄金品位超1g/t》)

除上述两项目,Xanadu表示公司同时也在继续发掘新项目,在蒙古探查开发新矿权地的潜力。

(图片来源:XAM)

Xanadu目前在澳大利亚证券交易所(ASX)和多伦多证券交易所(TSX)双重上市,主要在蒙古开展矿产勘探和项目运营。Xanadu旗舰资产哈马戈泰项目是世界上最大的未开发铜金矿资源之一,规模及开发潜力堪比卡迪亚谷项目(Cadia Valley),蕴含大量勘探机遇。

精品券商MST Access近期启动对XAM的股票研究,初步给出每股估值:0.08澳元。该券商认为随着各项交易里程碑的实现,紫金矿业的战略投资将为XAM估值上升提供关键驱动因素。

(延伸阅读:《4倍上涨空间!券商给予XAM 0.08澳元估值:蒙古铜金矿潜力非凡 紫金入股成关键“催化剂”》)

有关Xanadu公司更多详情请见本网深度访谈:《Xanadu专访(上):“世界需要铜” 哈马戈泰将成全球下一超级铜金矿场 紫金矿业提供完美助力》、《Xanadu专访(下):“世界需要铜” 哈马戈泰将成全球下一超级铜金矿场 紫金矿业提供完美助力》。

澳洲或已经度过通胀“最糟糕”时期 隐患依然挥之不去

澳洲超市巨头Woolworths首席商务官Paul Harker周三表示,有理由相信澳洲本轮通货膨胀周期的 "最糟糕”阶段已经过去,但隐忧犹存。

Harker分析称,主要的全球指数显示,蔬菜、石油以及小麦等谷物的价格开始从历史高位回落。同时,运输成本呈下降趋势,供应链正在逐步稳定。但他警告称,石油和能源成本仍然令人担忧。同时,供应商提供的信息显示,劳动力成本和劳动力短缺将继续影响供应和价格。

此前,根据澳大利亚统计局一月份公布的数据,澳洲年度整体通胀攀升至7.3%,CPI通胀在10月份回落至6.9%之后重新回到近32年以来新高。同时,澳储行预计,澳洲通胀在12月份已经见顶8%左右。

澳新银行斥资5000万澳元入股在线房地产公司View Media Group 加快完善住房贷款生态系统

据悉,澳新银行(ANZ)将斥资约5000万澳元购买房地产数字媒体和代理服务公司View Media Group的股份。

该公司由Domain前首席执行官Antony Catalano及其商业伙伴Alex Waislitz联合成立,并拥有在线房地产门户网站realestateview.com.au。

澳新银行的此次入股旨在吸引更多抵押贷款流入。目前,澳大利亚四大银行均在设法抢占更大抵押贷款市场份额,具体方法包括实施并购或与View Media Group等在线房地产公司建立合作伙伴关系,以期吸引更多新客户并完善其住房贷款生态系统。

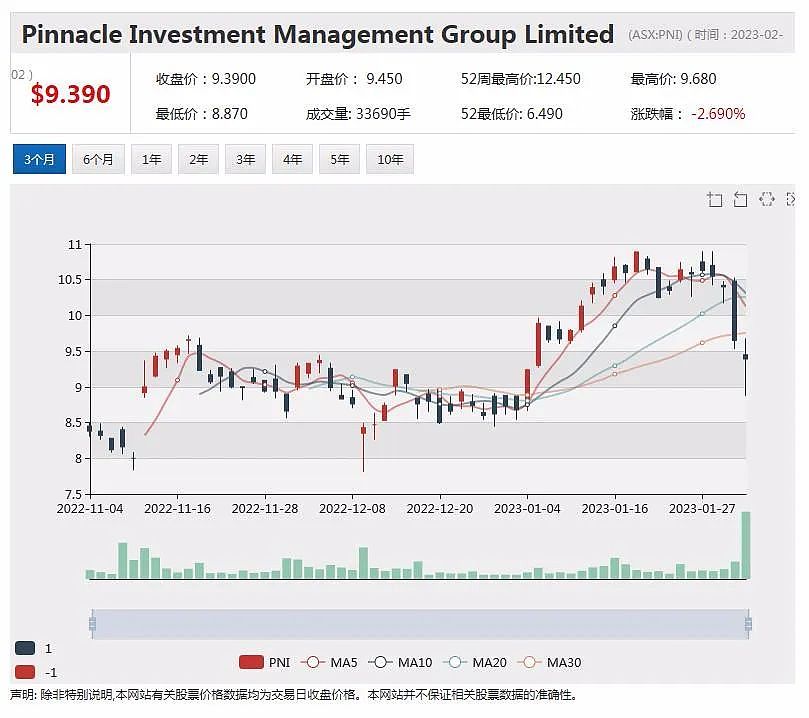

半年利润下降 Pinnacle股价下挫逾4%

投资管理公司Pinnacle Investment Management (ASX:PNI)周三收盘后发布报告称,2023财年上半年中期业绩低于分析师预期。公司宣布派发每股15.6澳分的全额免税中期股息,同比下降11%。

报告表示,2023财年上半年利润为3050万澳元,而前一个年度同期为4010万澳元。2023财年上半年资金净流出15亿澳元,基本每股收益为15.7澳分,低于前一个年度同期的21.5澳分。

公告发布后,Pinnacle股价周四午盘下跌。12:03成交价为9.23澳元,下跌0.42澳元,跌幅4.35%。该股近一年的投资回报率为亏损21.38%。

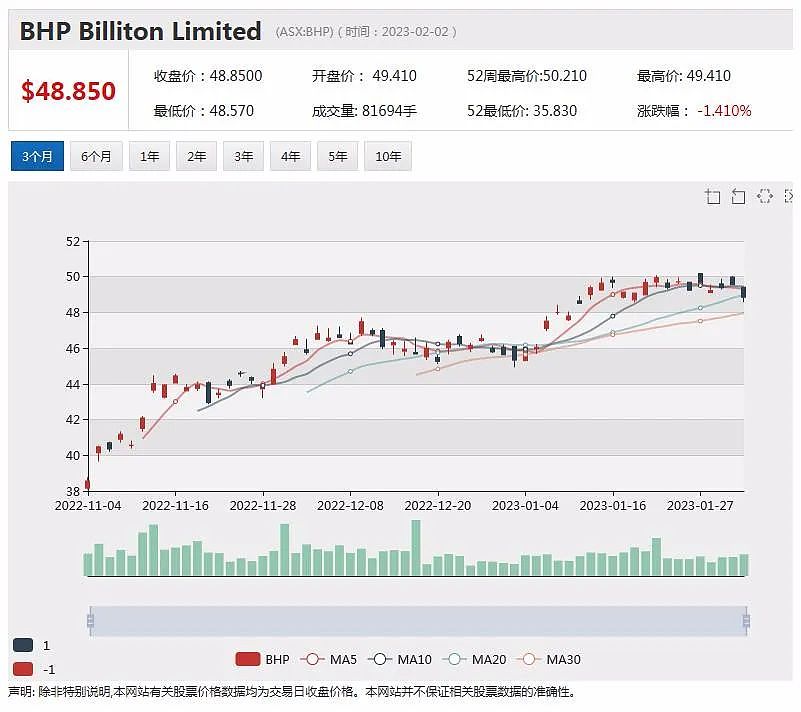

澳洲铁矿石装运量下滑 两大矿商股价回落

据彭博社发布的数据,在截至1月20日的一周内,澳大利亚的铁矿石装运量总计为1780万吨,低于前一周的1800万吨。初步数据显示,在截至1月27日的一周,装运量微升至1790万吨。

在截至1月20日的一周内,黑德兰港装运了1780万吨中的1060万吨。必和必拓、FMG和Roy Hill都在使用这个位于西澳的港口。

消息公布后,必和必拓股价下滑0.6%至49.24澳元,力拓下跌1.8%至126.18澳元,FMG微涨0.1%。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64