2023兔年投资展望(组图)

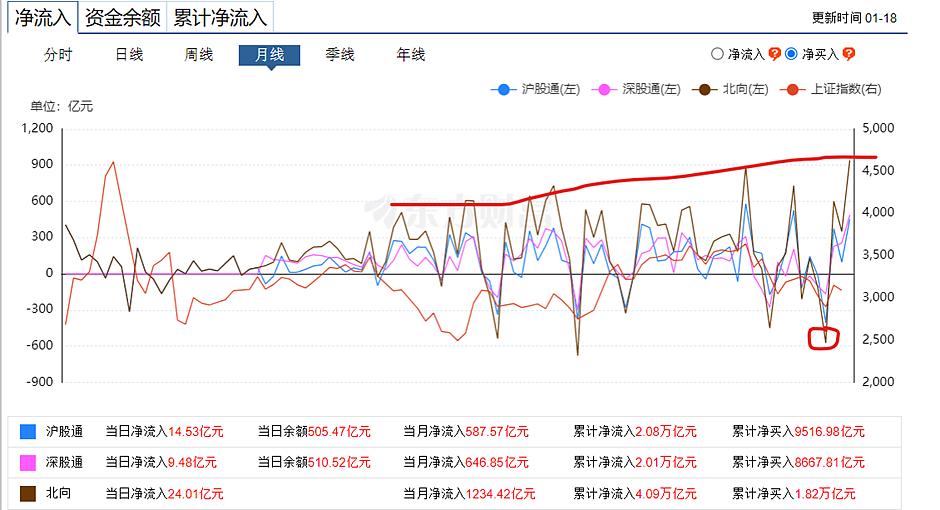

中国农历新年将至,在1月,全球股市表现亮眼尤其是中国股市,受放松疫情管控影响以及人民币触底走强吸引大量外资流入,北向资金在1月净流入逾938亿元创历史单月峰值。

上证指数自11月低点反弹约12.7%,香港恒生指数自10月底以来反弹约50%。

人民币兑美元自10月底以来升值约9.1%。

黄金同样表现亮眼,自11月初以来上涨逾300美元。

股市方面

上证指数近期表现亮眼,不出意外的话将录得四周连阳走势。

全球投资者预期中国在放松疫情管控后将在2023年实现复苏。

而当前股价也走出了符合该预期的趋势。

北向资金在近期的大幅流入也点燃了市场的多头情绪

从北向资金的动向来看,外资早在10月底就进行了大幅抄底,其主要增持板块集中在酿酒,金融、家电等板块。

对于2月的预测,笔者认为可能风险大于机遇。理由如下

此轮上涨逻辑:

中国放松疫情管控,经济将复苏

人民币触底走强,吸引外资流入

美联储去年年底放缓加息,风险情绪回暖

中国新年为消费旺季,酿酒板块表现优异

风险

中国第一轮疫情峰值退却,但并不代表可以忽视新变种的扩散,可能存在二轮、三轮。

2月美联储将继续加息,中国央行在12月降准后,没有按照市场预期的一般进一步下调LPR利率支撑人民币走强,但预计后续将继续降息刺激经济,中美利差进一步扩大,人民币或难以连续走强

货币政策对经济影响具有滞后性,在连续加息后,海外经济下行压力加速,衰退预期升温,风向情绪受到抑制

中国消费方面在春节后短时间内难以快速走强,疫情三年管控使居民财富受到的冲击或需要一定时间来消化

上证指数 SSE —— 周线图(1月19日)来源:Tradingview, CMC Markets

富时中国A50指数 —— 周线图(1月19日)来源:Tradingview, CMC Markets

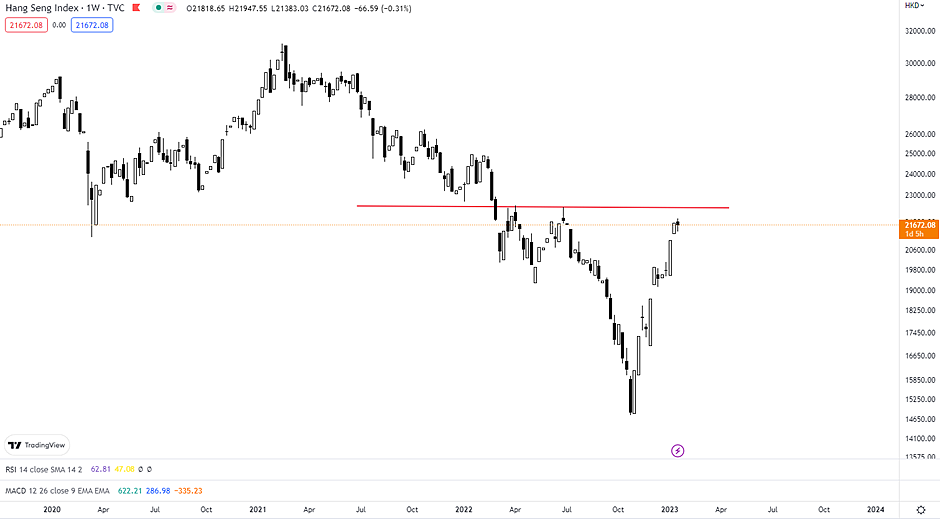

香港恒生指数 HSI —— 周线图(1月19日)来源:Tradingview, CMC Markets

北向资金动向来源:东方财富

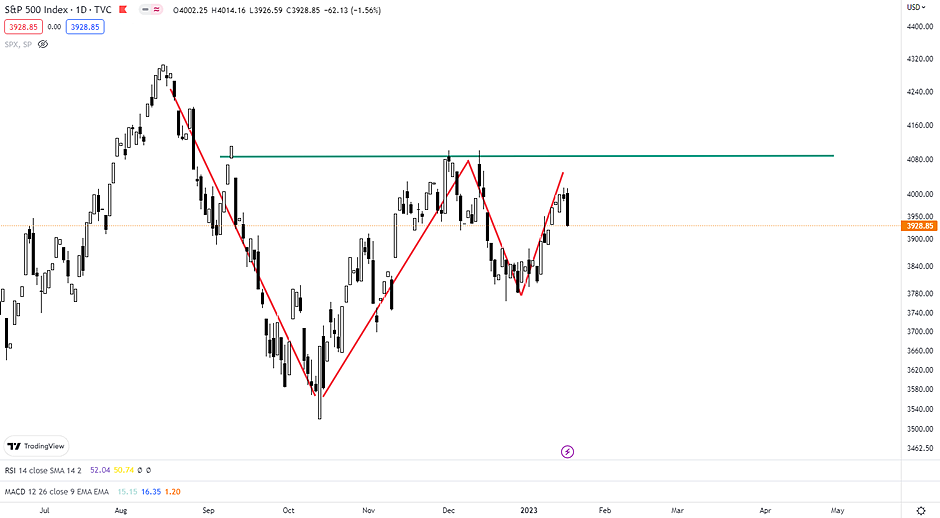

美股方面,随着美国最新的零售销售数据公布,其数据表现差于预期表明在高利率环境下美国居民的消费能力在持续恶化,道琼斯指数在近两个交易日下跌超1000点。

回吐自今年年初以来的大半反弹,标普500指数在4000点附近受到明显压力,纳斯达克指数在1月最高触及11690后承压下挫,仍处于下跌趋势线中。

道琼斯工业指数 DJI —— 日线图(1月19日)来源:Tradingview, CMC Markets

标普500指数 SPX500 —— 日线图(1月19日)来源:Tradingview, CMC Markets

纳斯达克指数 NDAQ —— 日线图(1月19日)来源:Tradingview, CMC Markets

通过观察下图标普500指数与原油的关系,我们能看出两者的运动节奏基本趋同。

从过去三个月的表现来看,原油先一步消化经济下行预期大幅下跌,WTI原油最低触及70美金附近。

而股指对经济下行的反馈滞后于原油,因受12月放缓加息的预期影响出现反弹走高。

而股市接下来的交易逻辑或从放缓加息向经济下行并陷入衰退开始转变,先前的坏数据则成为利空,即失业率走高,股市承压。

标普500指数(黄线)vs WTI原油(蓝线)来源:Tradingview, CMC Markets(1月19日)

WTI原油 Crude Oil WTI —— 日线图(1月19日)来源:Tradingview, CMC Markets

标普500指数 SPX500 —— 日线图(1月19日)来源:Tradingview, CMC Markets

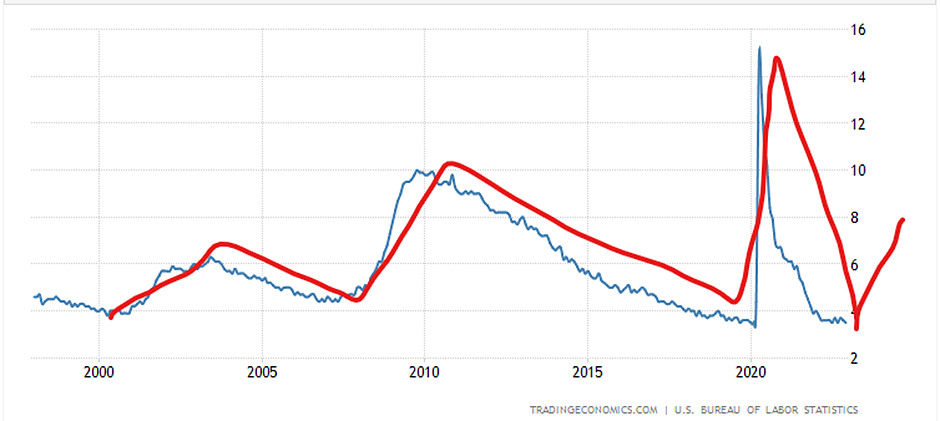

美国失业率来源:TradingEconomics

标普500指数 SPX500 —— 月线图(1月19日)来源:Tradingview, CMC Markets

商品方面

黄金自去年11月以来触底反弹逾300美金,收复去年近四分之三的跌幅。

金价4小时级别上升趋势完好,目前处于1900 – 1925的高位震荡区间内。若出现调整投资者可参考下方支撑1870-1875。

现货黄金 XAU/USD —— 4小时图(1月19日)来源:Tradingview, CMC Market

原油价格从结构上看处于下跌趋势中,WTI原油在12月触及70后因中国解除疫情防控政策、欧美节假日带来的需求升温,以及欧洲对俄油的限价支撑油价进行反弹。

进入2023年后,经济下行压力将对油价带来持续的压力,在供需关系上原油或面临从短缺向过剩上转变。

并且,若出现俄乌和谈的消息可能进一步点燃市场的抛售情绪。

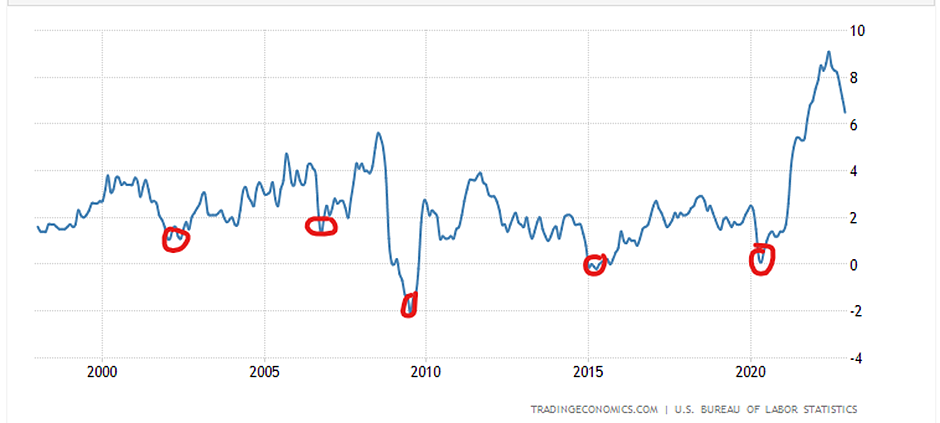

而从原油与美国CPI的关系来看,原油的底部通常出现在美国CPI降至2%以下的时刻,即经济陷入通缩,需求萎靡。

当前美国总体CPI仍在6.5%,距离2%的目标仍以一段距离。

这意味着在CPI未达到美联储的2%的目标前,油价或继续下行。

WTI原油 —— 4小时图(1月19日)来源:Tradingview, CMC Markets

美国总体CPI同比来源:TradingEconomics

WTI原油 —— 月线图(1月19日)来源:Tradingview, CMC Markets

货币方面

美元指数自去年10月以来因12月放缓加息的预期逐渐升温,以及欧洲央行更为鹰派的基调和日本央行上调10年期国债收益率的价格区间导致美元呈现连续下跌趋势。

关于美元未来的走向,笔者认为从长期角度来看,美元的峰值或已出现,因美国经济在今年的悲观预期导致未来会出现降息政策,从初步的市场预期来看,美联储或在明年进入到降息周期,这意味着美联储可能在下半年或这年底开始初步释放该信号,这将对美元形成利空。

但从现阶段的走势来看,从过往经济进入衰退期的初期表现,美元通常会因避险情绪出现短期的走强。

从下面两张图来看,美元指数的顶部一般出现在CPI降至冰点的时候。因此,不排除美元出现短期的反弹修复行情。

美国总体CPI 同比来源:TradingEconomics

美元指数 USDX —— 月线图(1月19日)来源:Tradingview, CMC Markets

美元兑离岸人民币近期在6.7获得支撑并出现反弹,该位置也为去年年中的底部盘整区域附近。

预计中国央行的下一步降息和美联储的进一步升息将为美元兑离岸人民币形成阶段性的支撑。若价格守住6.7或迎来一定程度的反弹至7附近。

美元兑离岸人民币 USD/CNH —— 日线图(1月19日)来源:Tradingview, CMC Markets

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64