反弹预期下,境外投资者对中国资产仍心怀谨慎(组图)

本文转载自华尔街日报,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

市场策略师称,中国资产有望在2023年东山再起,形势一片向好,但外国资本的回归可能需要更长时间。

中国政府取消了大部分防疫措施。

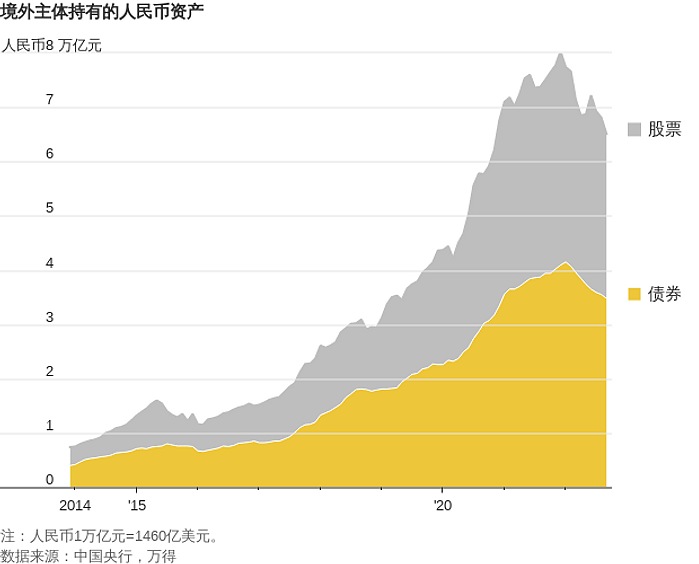

根据中国两大清算所的数据,自2022年2月以来,境外投资者已从中国债券市场撤资逾1,000亿美元。他们在中国股市的投资步伐也大大放缓。去年,境外机构通过香港与内地股市的互联互通机制净买入130亿美元A股,这一净买入规模远低于2021年的630亿美元。

在俄罗斯入侵乌克兰后,许多国际投资者抛售了中国资产,因担心中俄两国的密切关系可能导致美国对中国实体实施制裁。此外,中国严格的新冠动态清零政策也让国际投资者望而却步,该政策阻碍了中国经济增长。去年,人民币兑美元汇率亦大幅下跌。其中一些担忧后来得到了解决,接近去年年底时,中国政府取消了大部分防疫措施,表示将重新聚焦于经济增长,还针对陷入困境的国内房地产行业推出了一项救助计划。

但这并不意味着境外投资者会重新涌入。中国政府突然对关键政策改弦易辙,这让一些投资者感到紧张并错失了良机。

百达财富管理(Pictet Wealth Management)亚洲区首席投资官胡冠廉(Hugues Rialan)表示,防疫政策的快速放开引发中国股票在经历一年的跌势后实现大幅反弹,让许多只做多的投资者难以作出投资决策。胡冠廉称,适应新形势需要时间,但这个市场变化非常快。

胡冠廉表示,多数境外投资者仍在仔细考虑他们是否应回到中国市场,而不是回来的时机。他称,百达财富管理相当看好2023年中国资产的前景。

投资者表示,考虑到中国国债曾经相对于美国国债的一个关键优势在去年年中消失了,境外投资者可能更不愿把资金重新投入中国债券市场。10年期美国国债收益率最近为3.56%,远高于10年期中国国债2.88%的收益率。

经济和政策研究公司荣鼎集团(Rhodium Group)驻华盛顿特区的中国市场研究主管Logan Wright表示:“中美收益率之间的利差在短期内大幅收窄是不现实的。这确实是让债券市场资金流入处于不利境地的原因。”

去年10月,大多数经济学家认为中国要到今年3月的一次关键政治会议之后才会大幅收缩其动态清零防疫政策。然而,中国政府的行动很快。11月11日,中国缩短了对入境旅行者和被确认为感染者密切接触者的隔离时间。12月,中国宣布取消新冠动态清零机制的最后几个主要部分,包括取消每天公布感染病例的做法。

GAM Investments的亚洲股票投资总监Jian Shi Cortesi说,重新开放的速度和感染达峰的速度都快于预期。

Cortesi说,感染可能已在12月底达峰,她预计1月下旬的春节假期后活动将恢复正常。她补充说,她已调整了自己的投资组合,为中国的反弹做好准备。

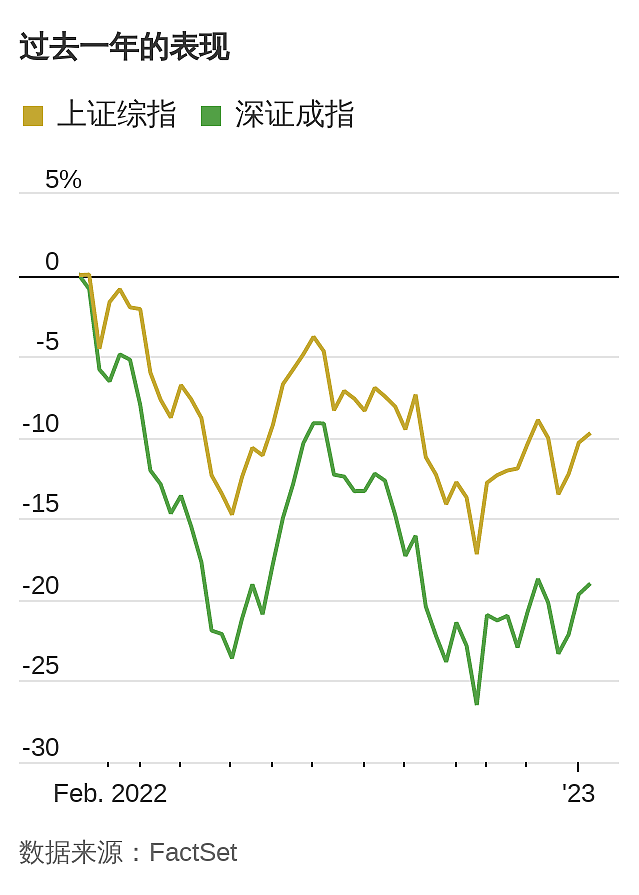

相关政策公布后,投资者重返中国股市,推动基准沪深300指数在11月和12月累计反弹了10%。人民币兑美元跌至逾14年低点后,在2022年的最后几个月也收复了一些失地。根据FactSet的数据,去年年底,交易更自由的离岸人民币兑美元汇率下跌了8%。

一些投资者在临近去年年底时蒙受了损失,并平仓了在中国股市的头寸,这意味着他们错过了过去六到八周的涨势。RBC Wealth Management投资策略师Jasmine Duan称,这些投资者现在面临着是否重新进入中国市场的两难处境。

Duan表示:“他们目前对中国股票缺乏信心,可能希望看到更多的证据,比如经济数据改善和消费回升,才会转而更看好中国市场。”

今年1月8日,中国政府取消了几乎所有的边境限制措施,退出动态清零政策后的中国经济重新开放步伐加快。开放边境是落实去年12月宣布的一项政策,在那些认为中国股票存在买入良机的投资者中激发了乐观情绪。

“过去几周我们看到的消息流基本上消除了长期以来一直拖累该市场的所有担忧和重大不明朗因素。这一切汇到了一起,”所有者经营的投资公司Silverhorn Group驻香港的首席投资官Marco Klaus说。

但是,尽管对面向中国市场的投资者来说有很多好消息,但或许还不够好到足以推动大量资金流入。

Klaus称:“我眼下的看法是,很多资金配置者仍持观望态度,仅仅是因为他们对投资中国的恐惧太强,他们必须首先克服这一障碍。”

本文转载自华尔街日报,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64