本周重磅日程:非农吹响美国衰退号角?联储会议纪要、中国财新PMI、贸易数据出炉(组图)

1月2日至1月6日当周重磅财经事件一览,以下均为北京时间:

节后第一周看点颇多,建议重点中国12月财新制造业和服务业PMI、中国12月进出口数据、美国12月非农就业报告、欧元区11月PPI、12月CPI初值和12月PMI终值。

央行方面,美联储即将公布12月货币政策会议纪要。

央行动态

美联储将于周四凌晨公布12月货币政策会议纪要,市场关注的焦点在于1月是否会进一步放缓加息步伐,以及美联储官员对于当前通胀目标的看法。

12月中旬,美联储虽然将加息幅度从75基点放缓至50基点,但将利率峰值预期上调至5.1%,并预言2024年之前利率保持高位、不会降息。

鲍威尔在记者会上表示,考虑下次会议加息25基点,但也表示,通胀连降两个月并不值得自满,对通胀有信心前不降息。

当有媒体问及鲍威尔是否会改变2%的通胀目标时,他支支吾吾地来了一句“这可能是个长期工程”。

这句模棱两可的“长期工程”打开了想象空间,有不少观点认为,鲍威尔打开了通往更高通胀目标的大门。

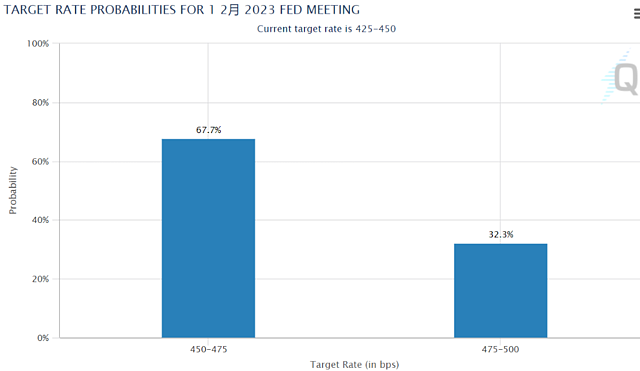

目前,芝商所利率观察工具FedWatch显示,市场预计美联储1月加息25基点的概率接近70%,加息50基点的概率超过30%。

本周亚特兰大联储主席博斯蒂克、圣路易斯联储主席布拉德、里奇蒙德联储主席巴尔金将公开发表讲话,或显露美联储1月加息路径的蛛丝马迹。

以下为本周央行议程:

周一(1月2日):无重要议程;

周二(1月3日):无重要议程;

周三(1月4日):无重要议程;

周四(1月5日):美联储公布12月货币政策会议纪要;亚特兰大联储主席博斯蒂克在美联储有关金融市场和机构的会议上致欢迎词;

周五(1月6日):圣路易斯联储主席布拉德发表讲话;

周六(1月7日):亚特兰大联储主席博斯蒂克参加全美商业经济协会(NABE)主办的“全球经济展望”讨论;里奇蒙德联储主席巴尔金发表讲话。

经济数据

中国周二将公布12月财新制造业PMI,周四将公布12月财新服务业和综合PMI。

受疫情因素扰动,中国12月官方制造业PMI继续位于临界点以下,产需两端有所下降,价格指数均有回升;服务业景气水平回落,建筑业保持扩张。

东方金诚首席宏观分析师王青对澎湃新闻表示,生产指数下滑主要源于当月感染人数上升,造成员工到岗率下降,劳动力不足导致生产活动放缓。

新订单指数下降源于感染数量上升后,居民消费受到较大影响,制造业下游需求减弱;同时,伴随全球经济下行压力显现,外需也在走弱。

周五晚间公布的非农报告或继续提供美国通胀放缓的证据,但这也意味着美国经济距离衰退中心越来越近。

据彭博的预期调查中值显示,12月非农就业人数预计将从11月的26.3万人回落至20万人,势创2022年1月以来最低纪录,失业率预计将稳定在3.7%,劳动力市场疲态开始显现。

而在非农报告公布前一天,即周四,美国自动数据处理公司ADP将公布有着“小非农”之称的ADP就业报告。

市场预计,12月ADP就业人数将从11月的12.7万人升至14.5万人。ADP与非农报告相冲突,或为市场理清美国劳动力市场现状增加一定难度。

欧洲市场方面,建议重点关注周五公布的CPI通胀数据。经济学家预计12月调和CPI同比初值增速为9.6%,较11月的10.1%有所下降,但仍比央行2%的通胀目标高出近4倍。

欧洲央行行长拉加德周六接受媒体采访时重申鹰派立场,称必须加息以遏制通胀。

欧洲央行管理委员会较为鹰派的利率制定者之一Klaas Knot上周表示,未来几个月可能会通过加息50个基点来实现“相当不错的紧缩步伐”,直到借贷成本最终在夏季达到峰值。

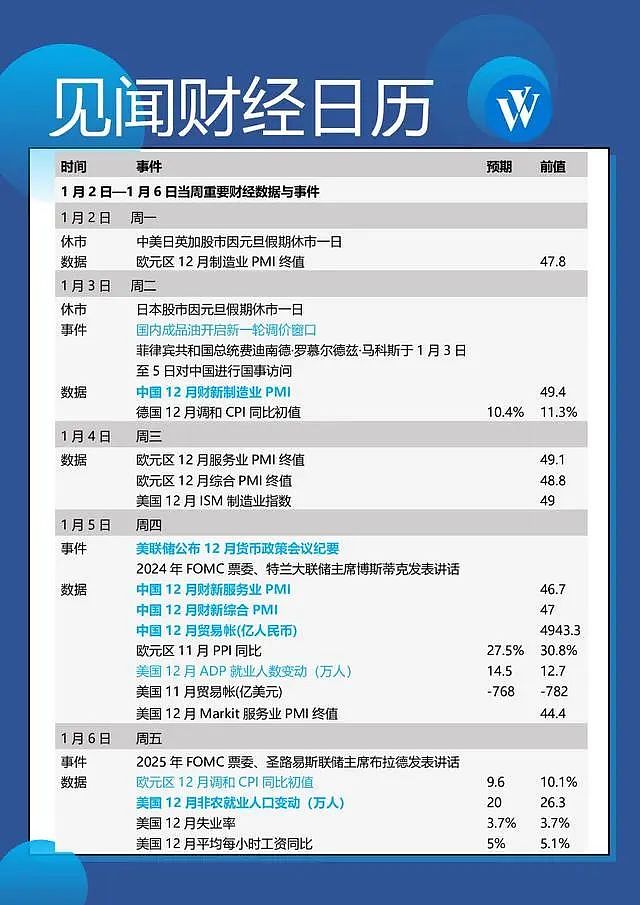

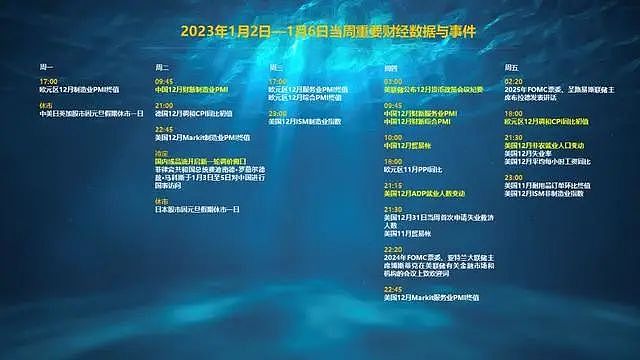

以下为本周主要经济数据:

周一(1月2日):欧元区/法国/德国12月制造业PMI终值;

周二(1月3日):中国12月财新制造业PMI、德国12月调和CPI同比初值、美国12月Markit制造业PMI终值;

周三(1月4日):欧元区/法国/德国12月服务业PMI终值、美国12月ISM制造业PMI;

周四(1月5日):中国12月财新服务业和综合PMI、美国至12月30日当周API原油库存、欧元区11月PPI同比、美国12月挑战者企业裁员人数、美国12月ADP就业人数变动、美国至12月31日当周初请 失业金人数、美国11月贸易帐、美国12月Markit服务业PMI终值;

周五(1月6日):圣路易斯联储主席布拉德发表讲话、美国至12月30日当周EIA商业/战略原油库存、欧元区12月CPI年率初值、欧元区12月经济景气指数、欧元区11月零售销售月率、美国12月非农就业人口变动失业率和时薪数据、美国12月ISM非制造业PMI、美国11月工厂订单月率。

市场方面

A股解禁市值超980亿元。Wind数据显示,本周(1月2日至8日)A股市场将有53家上市公司迎来限售股解禁。

以个股最新价计算,53股解禁市值合计981.68亿元。从解禁规模来看,宁德时代和中国移动居前,解禁市值依次为431.8亿元、188.03亿元。

云铝股份、侨银股份等个股解禁市值也较为靠前,依次为54.92亿元、49.93亿元、34.92亿元、32.21亿元。

中国央行公开市场有16580亿元逆回购到期。本周将有16580亿元逆回购到期,分别为9440亿元7天期逆回购与7140亿元14天期逆回购。

其中,周一为元旦假日,无逆回购到期。周二至周五7天期逆回购将分别到期3670、1890、2050、1830亿元。

周二至周五14天期逆回购将分别到期2170、1410、1530、2030亿元。

另外,本周无MLF到期。人民币外汇市场交易时间延至次日凌晨3点。

据中国人民银行、国家外汇管理局日前消息,自2023年1月3日起,银行间人民币外汇市场交易时间延长至北京时间次日3:00,人民币汇率中间价及浮动幅度、做市商报价等市场管理制度适用时间相应延长。

中国外汇交易中心对外公布的北京时间9:15人民币汇率中间价和北京时间16:30人民币对美元即期收盘价的发布时间不变。

休市安排:股市方面,周一中美日英加股市因元旦假期休市一日;周二日本股市因元旦假期休市一日。

国内期市方面,周一大商所、郑商所、上期所因元旦假期休市一日,周二起照常开始。公司财报:A股、港股、美股本周均无重要公司公布财报。

重要会议

第二届数据安全治理峰会召开。第二届数据安全治理峰会将于2023年1月5日以线上直播方式举行。

本次峰会围绕“筑牢安全根基 促进数据利用”主题,发布数据安全治理实践指南(2.0)、2022数据安全行业调研报告、可信数安评估评测观察等重要成果。

重要事件

菲律宾总统马科斯访华。菲律宾共和国总统费迪南德·罗慕尔德兹·马科斯将于2023年1月3日至5日对中国进行国事访问。

美国对中国旅客实行新冠疫情入境限制措施。美国疾控与预防中心网站(CDC)此前发布声明,从中国内地、香港或澳门飞往美国的两岁及以上乘客需要在飞行前不超过两天时接受新冠病毒检测,并在登机前向航空公司出示“阴性检测证明”。

上述新规则将于美国东部时间1月5日凌晨12点零1分生效。美国新一届国会开张。美国新一届国会将在2023年1月3日开始运行。

届时民主党继续控制参议院,但共和党将正式重掌众议院控制权。可以预料,在“分裂国会”背景下,两党议员为各自私利争得脸红脖子粗的情况势必继续上演。

香港至内地高铁试运行。据媒体报道,港铁过境铁路总管张志强此前表示,正准备恢复前往内地路线站点,包括东铁线往罗湖及落马洲;高铁列车则自1月3日起试运行。

中国2023年春运开启。据交通运输部,2023年综合运输春运从2023年1月7日开始,至2023年2月15日结束,共40天。

特斯拉Model S及Model X公布大陆市场售价。特斯拉Model X和Model S全系车型中国大陆市场售价将在2023年1月6日正式公布,并在2023年上半年开启交付。

中国成品油油价将在1月3日24时开启2023年首次调整窗口。随着近期国际原油价格不断走高,国内油价或大概率上调。

机构预测,本次油价将上涨240元/吨,每升超过2毛,这意味着加满一箱油或要多花10元。回顾2022年,油价共经历了24轮调整,具体表现为“13次上涨,10次下跌,1次搁浅调整”。

中国航班燃油附加费下调。自2023年1月5日(出票日期)起,中国航班燃油附加费征收标准调整,800公里及以下航段降至40元,800公里以上航段降至80元。

调整后,燃油附加费将较2022年最高点(7月5日)分别降低60元、120元。

打新机会

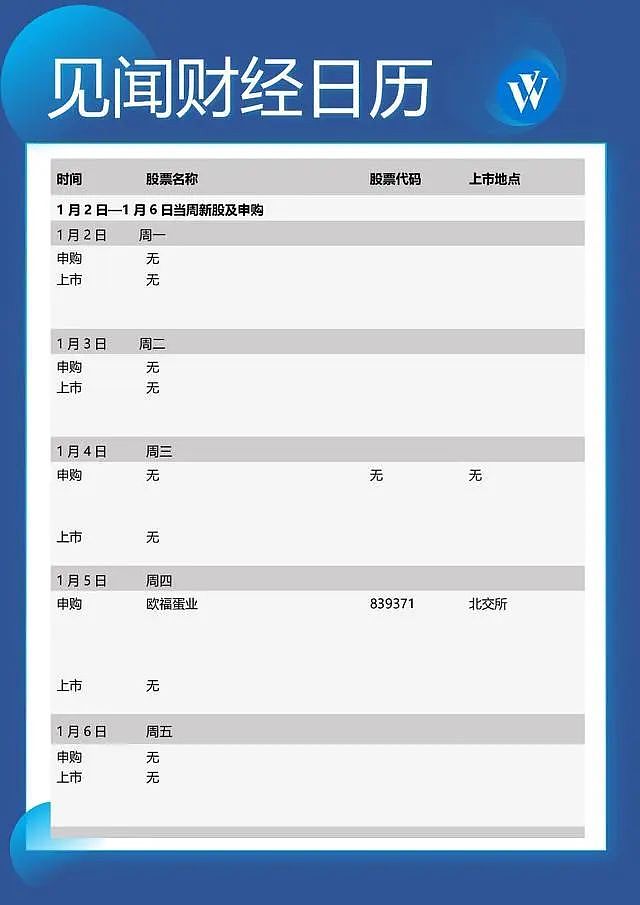

A股本周(1月2日至1月6日)将有1只新股开始申购,无公司上市。

1月5日欧福蛋业开始申购。港股和美股本周无公司上市。

本周共计24只(A类与C类合并统计)新基金发行,其中债券型基金4只;偏债混合型1只,偏股混合型10只;指数基金3只;QDII基金1只;FOF 1只;Reits 1只。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64