锂电地热能双驱动 20倍涨幅明星股Vulcan(VUL)的“零碳锂”高成长传奇

锂电地热能双驱动 20倍涨幅明星股Vulcan(VUL)如何凭借“零碳锂”成就高成长传奇?

欧洲正在迎来EV热潮,从政策目标预估,到2030年欧洲电动汽车数量预计将达3000万辆,这意味着需要装载约1000亿瓦时的锂离子电池。

事实上,欧盟已经成为全球增长最快的锂产品市场。2021年欧洲的锂需求量仅4万吨锂当量(LCE),2025年预计会达60万吨LCE,接下来五年其需求则将继续激增一倍以上,达到130万吨LCE。

与之形成鲜明对比的是,在锂电池重要原材料氢氧化锂的提供上,欧盟本地供应为零,100%依赖进口——欧洲电动汽车电池和阴极制造商在锁定供应源头上的迫切感可想而知。

欧洲企业搜寻电池材料来源时,对可持续性和“碳足迹”保持高度关注。而行业现有两个技术路线:硬岩锂精炼会产生较高碳排放,盐水提锂需消耗大量水资源,并非理想之选。

当Vulcan Energy Resources Ltd (ASX澳交所股票代码:VUL)开始在德国莱茵河谷开发“零碳锂”项目,准备利用当地地热能电解盐水,生产氢氧化锂时,似乎提供了一个绝佳的解决方案。

坐拥欧洲最大锂矿藏

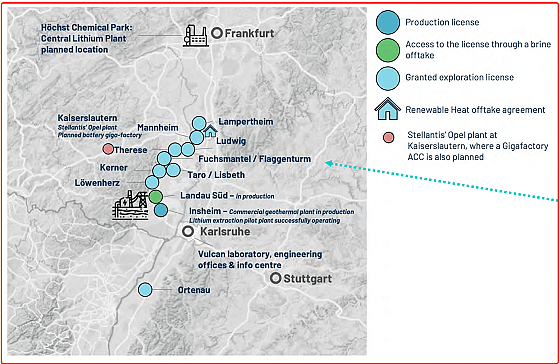

经过多年布局,“零碳锂”项目已成为欧洲最大的锂矿藏,有望同时开采丰富的地热能和锂资源。截止目前,该项目的勘探权证分布于德国的三个州,总面积已扩张到1440平方千米。

VUL在德国莱茵河上游的勘探权证与生产许可分布(图片来源:VUL)

Vulcan董事总经理Francis Wedin博士表示,德国地方政府对可再生能源、可持续的锂生产及深层地热能技术给予很大支持,快速提升项目规模有助于迎接未来市场机遇。

(延伸阅读《24个月71倍上涨 Vulcan狂飙突进 摆脱做空者挑衅 “零碳锂”项目大幅扩张》)

对VUL而言,这个“市场机遇”是双重的,并且需求巨大:一方面它坐拥全球增长最快的电动汽车市场,同时又有望率先受益于德国地热能资源的政策东风。

欲借地热能政策东风

目前欧盟和德国均提出快速拓展可再生能源来源,而德国莱茵河流域丰富的地热能是发电和供热的理想能源。

2月时权威机构弗劳恩霍夫协会发布德国地热能路线图时指出,可以利用本地丰富的地热能替代部分天然气进口需求:如果地热能设施装机容量达到70亿瓦时,将足以满足德国全年四分之一的热力需求。

今年以来俄乌战争造成的能源危机,令德国备感压力,包括地热能在内的可再生能源开发受到更为强烈的关注和支持。

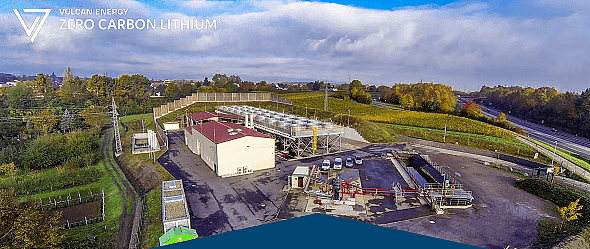

继德国Insheim市的地热厂投入商业化运营后,Vulcan在Landau市的地热能开发计划亦获得当地社区民众赞成。

在锂加工方面,Vulcan位于Insheim的试点工厂已经成功运行15个月,新的示范工厂目前处于筹备阶段。

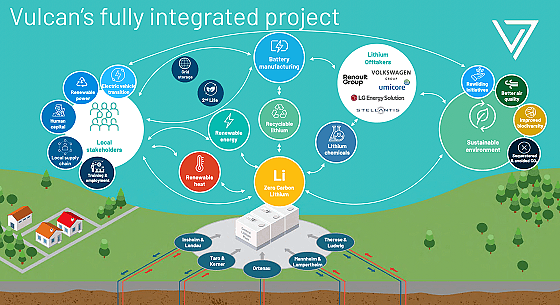

Vulcan垂直一体化运营概念图(图片来源:VUL)

“朋友圈”迅速扩大

随着项目逐步成形及商业模式变得清晰,VUL项目资产的独特性及其未来两项主打产品:地热能和电动汽车电池用氢氧化锂引起欧洲本地企业强烈兴趣。

据披露,目前与VUL签署承购协议的锂化学品和可再生热力行业客户包括大众汽车集团、Stellantis、雷诺集团、Umicore等,公司前5~6年的规划产能被预定一空。

近期,VUL利好消息频传:

6月24日,Vulcan接受来自Stellantis的7600万澳元(5000万美元)股权投资,这也是是世界顶级汽车制造商对上市锂业公司的首例投资,双方的氢氧化锂承购协议同时也延长五年,到2035年。

7月8日,Vulcan宣布和德国最大的城市能源供应商MVV Energie 签署240千兆瓦级的地热能承购协议,“零碳锂”项目二期20年的产量被预先锁定。

7月26日,Vulcan向市场确认已有八个地方市政厅批准其三维地震勘探作业。而公司的勘探许可证面积进一步增加277平方千米,总计达到1440平方千米。

……

重磅预告:Vulcan董事总经理Wedin博士专访

Vulcan的“零碳锂”项目的资源潜力有多大?从战略和商业角度而言,为何对欧洲车企独具吸引力?它将采取怎样的开发方式,目前的项目进展如何?未来将会产生怎样的预期收益和回报?

带着上述种种问题,我们采访了Vulcan Energy Resources Ltd(ASX:VUL)董事总经理Francis Wedin博士,具体内容详情请关注本网《高管访谈》栏目将于下周发布的最新一期视频专访。

(图片来源:VUL)

九月旅行旺季即将来临 澳航计划提高机票价格

由于预计9月份学校假期期间许多人将外出旅游,澳航决定下个月起把国内航班机票价格提高10%,国际航班价格提高20%。

澳航正在努力从连续3年的巨额亏损中恢复。然而,由于乌克兰战争爆发,油价与疫情前相比上涨60%,澳航预计2023财年燃油成本将达到50亿澳元,这将给澳航的经营带来挑战。

澳航2022财年的损失为19亿澳元,疫情3年以来的总损失高达70亿澳元。该公司目前的经营已经有所好转,并计划在2023财年重新实现盈利。

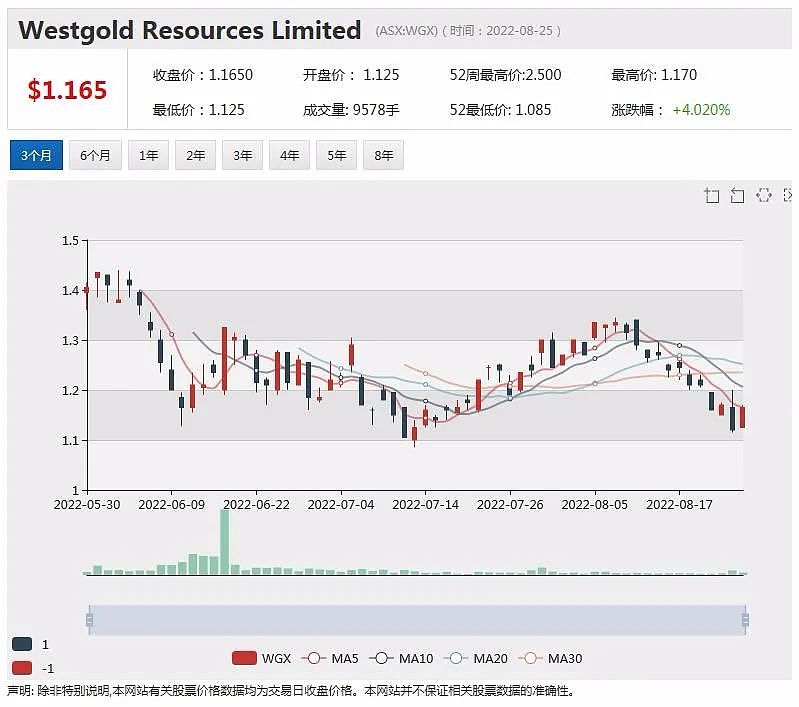

Westgold预计产量下降 股价急挫逾12%

金矿勘探和开发公司Westgold Resources (ASX:WGX)周五发布公告称,预计2022-23财年生产指引为24万至26万盎司,总成本维持在每盎司1900至2100澳元。该公司2021-22财年的产量为270,884盎司,符合产量预期,成本为每盎司1692澳元。

公告表示,公司分配了6000万澳元作为增长资本,2000万澳元用于勘探。在2021-22财年的产量创纪录,金价达到每盎司2401澳元。公司减值损失为1.75亿澳元,净亏损为1.111亿澳元。减值前利润为1540万澳元,低于上年的1.119亿澳元。此外,公司本财年不支付股息。

公告发布后,Westgold股价周五早盘大跌。10:27成交价为1.025澳元,下跌0.14澳元,跌幅12.02%。该股近一年的投资回报率为亏损39.35%。

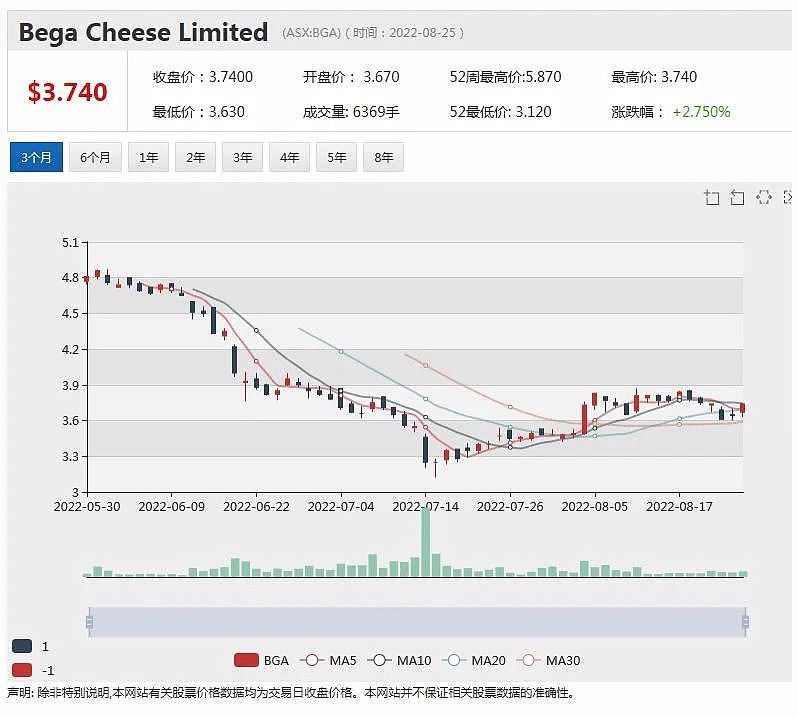

Bega营收增长 股价飙升逾8%

澳洲乳制品生产商Bega Cheese(ASX:BGA)周五发布公告称,由于抗击新冠疫情、成本上升和供应链受干扰,财年税后利润骤降69%至2420万澳元。

公告表示,公司营收增长45.2%至30.1亿澳元,其中80%来自品牌产品,息税折旧及摊销前利润(EBITDA)下降18.8%至1.499亿澳元。税后正常化利润从2021财年的3960万澳元增至4620万澳元。此外,公司确认了7月份发布的业绩指引,将EBITDA的正常范围定为1.6亿至1.9亿澳元。

受该公告影响,Bega股价周五早盘上涨。10:51成交价为4.04澳元,上扬0.30澳元,涨幅8.02%。该股近一年的投资回报率为亏损26.68%。

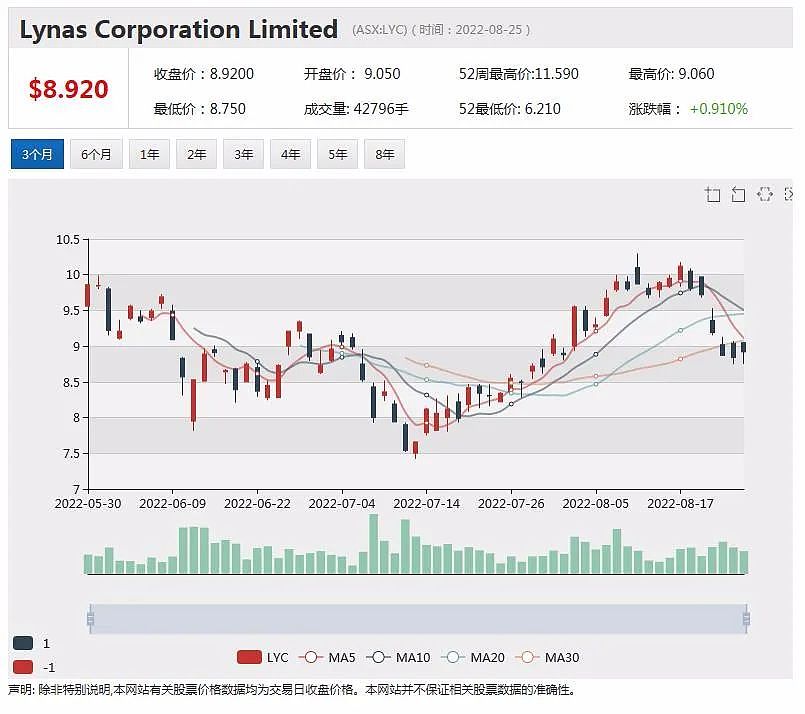

Lynas多项指标创历史新高 股价上扬近3%

澳大利亚稀土生产商Lynas (ASX:LYC)周五发布公告称,得益于稀土氧化物价格上涨,2021-22财年税后净利润为5.408亿澳元,上财年仅为1.571亿澳元。营收为9.2亿澳元,上财年为4.89亿澳元,息税折旧及摊销前利润为6.012亿澳元。以上三个指标皆创历史最高纪录。

中国在全球稀土供应方面占据主导地位,其中包括钕、镨、铽和镝等原材料,它们是生产电动汽车、风力涡轮机和武器的重要原材料。

受该公告影响,Lynas股价周五早盘上涨。10:54成交价为9.165澳元,上扬0.245澳元,涨幅2.75%。该股近一年的投资回报率为37.61%。

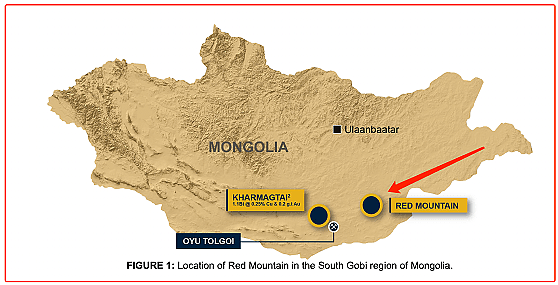

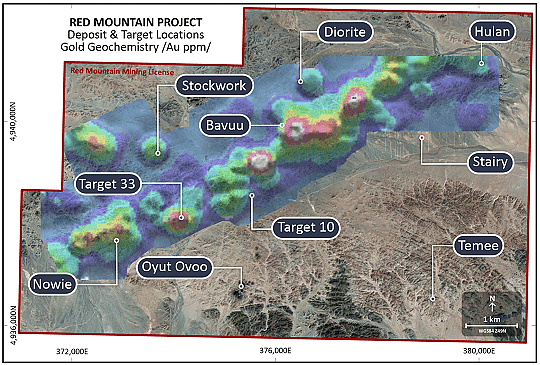

Xanadu红山项目启动勘探:富含金银铜矿化 初步锁定目标区 有望增进估值潜力

Xanadu仙乐都矿业(ASX股票代码:XAM,TSX:XAM)周三向市场披露,旗下100%控股高潜力勘探资产红山铜金矿项目(Red Mountain)已正式启动新一轮勘探计划,旨在加速搜寻高品位金-银-铜矿化带。

前期钻探截获大量高品位矿段

根据公告,红山项目坐落在蒙古南部多尔诺戈维省,位于Xanadu旗舰项目哈马戈泰以东,距乌兰巴托东南约420公里。该项目拥有30年期采矿许可证,包括一处面积57平方公里未经勘探的斑岩区。

通过前期勘探作业,红山的矿权地内已锁定约4.5千米长x 300米宽的潜力矿化带,其中发现诸多浅成热液金矿矿段和高品位铜银矿段,且大部分矿化均始自地表。公告显示,红山项目先前钻探作业截获的显著矿段包括:

· 自2米起、长3米、黄金品位47g/t的显著矿段

· 自50米起、长10米、黄金品位3.7g/t的显著矿段

· 自60米起、长4米、铜品位7.34% 、银品位29.3g/t 的显著矿段

Xanadu执行董事会主席兼董事总经理Colin Moorhead称,鉴于红山项目在浅层高品位金、银和铜方面的钻探成果令人振奋,公司正重新思考如何勘探这一大型且极具前景的矿权地。接下来公司将聚焦近地表区域开展大范围槽探,以确定钻探计划目标。

红山铜金矿勘探项目位于哈马戈泰项目东侧(图片来源:XAM)

9月启动新一轮钻探测试

目前XAM正在进行浅层金银铜矿化的走向范围测试,重点是开展地表测绘和槽探。在确定新一轮金刚石钻探的高优先级目标后,计划可于2022年9月启动钻探测试。

Xanadu表示,一旦钻探计划全面展开,预计将会截获连续的高品位矿段,有助于及时确定矿体形态。

Moorhead近日接受本网专访时称,有证据表明红山项目存在斑岩和斑岩相关的矿化,未来预计有进行露天开采或选择性地下开采的潜力。

(延伸阅读《Xanadu专访:“世界需要铜” 哈马戈泰将成全球下一超级铜金矿场 紫金矿业提供完美助力》)

Xanadu此前曾在相关区域发现含带状石英和大量稀有金属硫化物的矿脉,而这些特征通常出现在有矿石富集的浅成热液系统低沸点区。

“通过开展系统性勘探,我们将能够把握红山项目的矿化特点和矿物开发潜力。我们期待随着本轮勘探计划推进,向市场披露更多钻探成果。”

红山项目金矿地质化学特征分布及优先目标区域(图片来源:XAM公告)

紫金交易更进一步:已获关键监管审批

Xanadu向市场确认,公司与紫金矿业战略合作计划已推进到高级阶段。8月11日其合资方案顺利获得澳外资委审批通过,目前尚需获得公司股东和中国监管部门批准。

(延伸阅读《绿灯放行!中国紫金矿业战略注资澳铜金矿商Xanadu(XAM)获澳外资委批准》)

XAM旗舰资产哈马戈泰斑岩型铜金矿项目在预可行性研究(PFS)上的预算支出为2000万美元(包括以确定初始矿储量为目标3万米加密钻探),在勘探发现上另有1500万美元预算支出。一旦与战略合作方案全部落地,公司即可获得充分现金支持,用于启动相关工作计划。

按照规划,Xanadu与紫金矿业第2/3阶段交易完成后,该公司仍将保留对哈马戈泰项目的控制权,并负责运营二者合资(50:50)企业。

Xanadu向投资者表示,未来如果紫金矿业有意获得XAM控制权,须提出新的报价,并且获得XAM股东批准。

XAM估值潜力持续放大

尽管过去一个月经历大幅上涨,XAM目前股价水平较紫金矿业认购其 9.8%少数股权时0 .04澳元每股的价格仍低18%。

(延伸阅读《Xanadu迎关键变革期 Q2财务前景显著增强 股价获提振单月涨三成》)

券商MST Access近期启动对XAM股票研究,初步给出每股估值:0.08澳元,并指出紫金矿业交易的逐步推进,将对XAM股价产生强劲催化作用,驱动XAM向目标价靠近。

(延伸阅读:《4倍上涨空间!券商给予XAM 0.08澳元估值:蒙古铜金矿潜力非凡 紫金入股成关键“催化剂”》)。

值得注意的是,哈马戈泰的价值潜力仍在持续释放。概略研究显示,该项目税后净现值为6.3亿美元,而据最新进展,由于项目地表的9千万吨氧化废料有望转化为矿石带来额外收入,哈马戈泰的项目净现值有望提升1.67亿美元。

(延伸阅读:《堆浸工艺催生价值潜力!紫金矿业持股Xanadu潜在估值升至0.096澳元》)

除哈马戈泰外,红山正在成为Xanadu投资组合中一个极具吸引力的增长项目。XAM对本轮勘探的预算支出为800万美元,伴随该项目重新启动勘探,XAM的价值潜力有望进一步增强。

随着各项研究的推进,项目逐步去风险,加之取得新的勘探发现,相信市场对XAM的两个项目会给出更为适当的定价。

(图片来源:XAM)

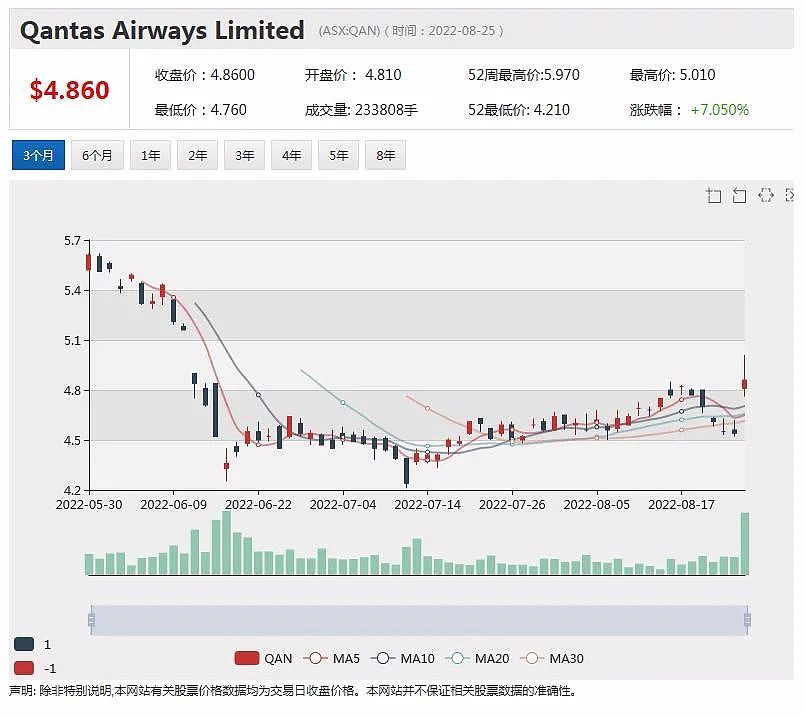

澳航预计国际航班运力明年恢复 正在为A380客机招募机组人员

澳航(Qantas)首席执行官Alan Joyce周四表示,澳航国际航班的运力目前达到疫情前的75%,预计明年将完全恢复至疫情前水平。

Joyce称,由于重新启动国际航班需要更多时间,因此世界各地的航空公司目前都在采取措施,努力增加国际航班运力。他承认,国际乘客的需求要到2024财年才能恢复至疫情前水平。

Joyce还表示,多架空客A380在执飞前仍然需要更多维护。就波音787而言,波音公司在全球的供货遇到困难。他还透露,澳航正在为A380客机招募机组人员。

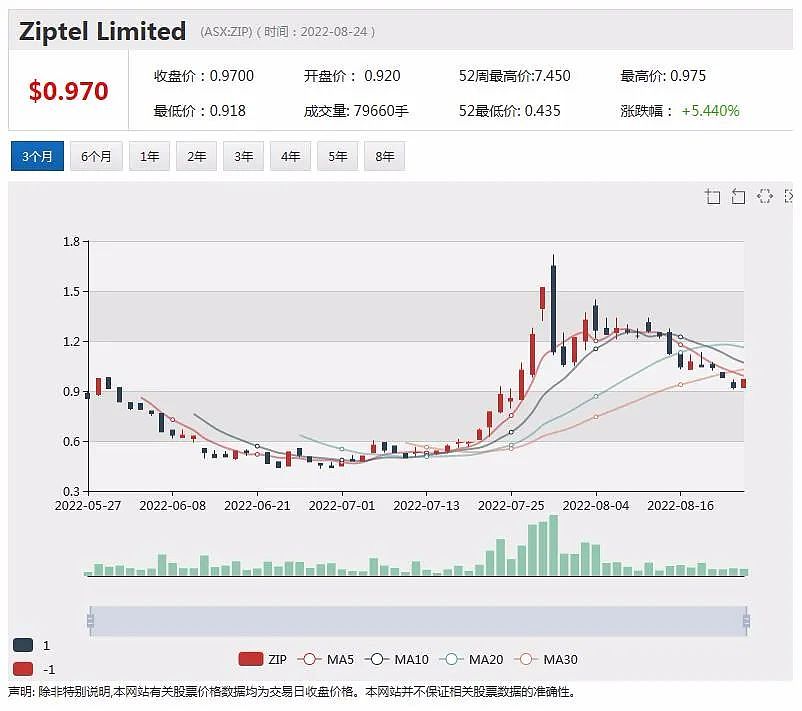

Zip营收猛增 股价上扬近2%

“先买后付”服务公司Zip Co (ASX:ZIP)周四发布公告称,2022财年税后净亏损11亿澳元,调整外汇差异后,总亏损为10亿澳元。

该公司表示,减值和减记总额为8.211亿澳元。全年坏账总额达2.761亿澳元。营收增长57%至6.2亿澳元,总交易额增长51%至87亿澳元。截至6月30日,可用现金和流动资金为2.79亿澳元。

公告发布后,Zip股价周四早盘上涨。10:32成交价为0.985澳元,上扬0.015澳元,涨幅1.55%。该股近一年的投资回报率为亏损86.19%。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64