通胀愈战愈勇,欧元跌跌不休

首先是一个市场回顾

周三6 月 CPI 报告超出预期,整体通胀同比上升 9.1%,为 1981 年以来的最高水平,市场正在寻找方向。核心 CPI 也比预期的走软加速。投资者重新评估了通胀峰值的说法。然而,在近期大宗商品价格下跌和需求疲软迹象出现的情况下,仍有一些人认为通胀将减弱。

美联储加息路径也是讨论的主要话题,市场现在预计7 月加息 100 个基点的可能性约为 80%。亚特兰大联储的博斯蒂克是第一位在 CPI 后发表评论的美联储官员,称“一切都在发挥作用”。美联储今天还发布了最新的褐皮书,称经济活动正在温和扩张中,但未来增长前景仍大多为悲观情绪。

同时,在加拿大以比预期更加激进的加息100个基点之后,国际货币政策也成为了焦点。新西兰联储和韩国央行也在隔夜加息 50 个基点,符合预期。国际能源署表示,石油供应危机显示出一些缓和迹象,同时也下调了今明两年的需求预测。

澳大利亚就业数据更加火热,失业率下降幅度超过预期,降至48 年低点,使澳联储8 月再次加息 50个基点的预期更加明确。

与此同时,随着港口拥堵的缓解,中国贸易数据与6 月出口增长超过预期的情况喜忧参半。然而,有迹象表明,国内需求仍然低迷,进口增长低于预期。

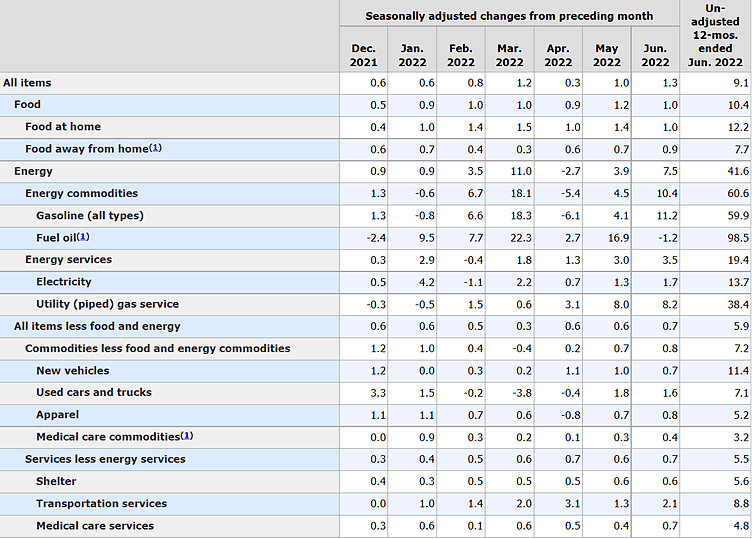

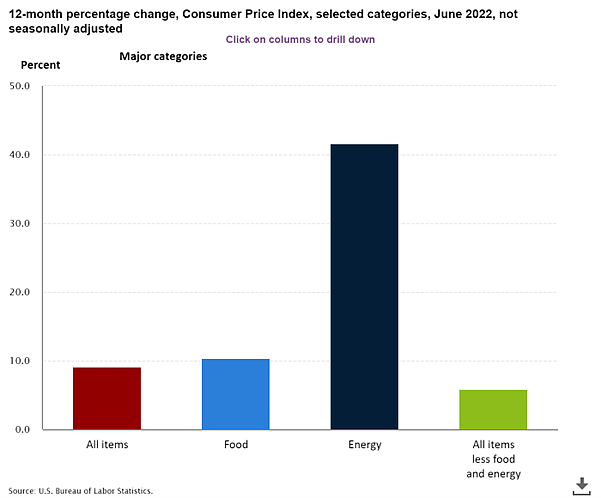

CPI录得9.1%

周三公布的美国6月未季调CPI年率录得9.1%,为1981年11月以来的最大增幅,远超于预期的8.8%和前值的8.6%。在数据公布的时段,美元开始上涨,再次试图冲破108.5的历史高位,可惜未能成功,而后迅速下跌,但是到了周四早上又涨到了下跌之前的水平。

非美货币在数据发出后也是集体走低;英镑兑美元、欧元兑美元均短线下挫60点,欧元兑美元再次触及平价。和美元指数的反应正好相反,继而快速拉涨后开始了回调,又回到了上涨前的水平。黄金的走势和非美也是如出一辙。

美联储观察显示,美联储有80%的可能在9月再次加息75个基点。美联储7月加息75个基点已经坐实,100基点的概率也已经远超之前预测的30%。

美联储认为,通胀的罪魁祸首就是原油价格的飙升。

这个问题我们需要拆开来看,首先,美国CPI组成最重的两个部分是食品材料(占有13-15%)和房屋(30-40%),计算下来,这个其中食品是有1.5%,住房是有2.57%左右。其中加起来4.07%,为这次CPI的一半不到。此时我们就发现,虽然是食品和房屋占比例大头,但是并不是这次CPI破9%的主要部分。

那么反观能源,占比虽然只有8%,但是其板块增长达到了41.54%,原油增长更是达到了98.5%。所以造成的CPI增长达到了3.32%。基本上快达到了两大主要板块的总和了。

通过数据来看,能源价格的飙升的确是通胀的一大黑手。

接下来再来说说欧元的平价

实际上,目前的能源危机,加上对于欧洲经济衰退的忧虑,是导致欧元的下跌重要原因。

首先是俄罗斯向德国输送天然气的最大单一管道北溪一号开始进行年度维护工作,预计将至少暂停10天的运输。俄乌战争导致了欧洲地区的能源危机,北溪一号的关闭更是雪上加霜。这一系列的问题而导致了目前煤炭需求量增加。荷兰,德国等国家目前都在考虑重新使用煤炭。如此之下,煤炭需求增加,像WHC这类的公司股价迎来上涨。

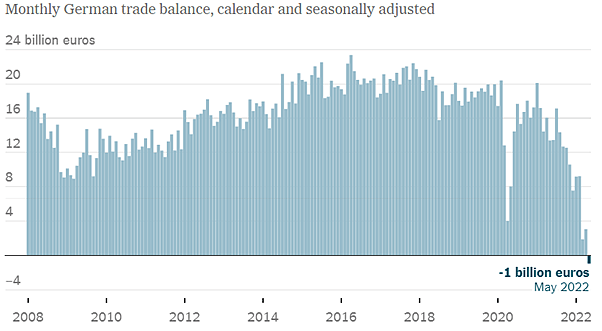

此外欧洲地区也在承受着通胀带来的压力。在7月4号公布的数据显示,德国出现了几十年来的未发生的贸易逆差。而这次贸易逆差出现的原因也是因为全球能源和原材料的价值暴增,导致了进口额大于了出口。高昂的能源进价,也在一定程度上推高了通胀。德国作为欧洲经济区的扛把子,这个贸易逆差的数据使得欧洲感到了巨大压力。这也说明了一个问题,能源依赖是欧洲的致命弱点。

不过欧元的贬值有一点好处就是可以有助于出口业。在不涨价的情况下,对比之前的汇率,出口商品变得更加便宜。

而在周四晚间,欧元兑美元更是跌破了1的整数关口,来到了一个接近20年的低位上。不过跌破时间很短暂,后市在整数位1左右进行了激烈的争夺战,究竟鹿死谁手,我们拭目以待。

最后,欧元区国家经济可见的下滑,主要指标,欧洲制造业PMI,服务业PMI数据等都均有下降。众所周知,德国作为传统工业国家的代表,制造业是其命脉,在这个节骨眼上,德国的经济下滑,也可以体现整个欧元区的经济不佳。可谓是内忧外患。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64