当年剁掉的股,如今上涨八倍!大鳄“变身”成败录

十三年前的内地阳光私募行业冠军罗伟广,在市场内销声匿迹四年后,又突然占据行业头条。

原因是他的几条朋友圈。

在这几条朋友圈里,罗伟广感叹曾经控盘的上市公司被其他土豪“领养”后飞黄腾达上涨八倍以上;

也感慨当年操作的标的“事业有成”、“颇感欣慰”。

也总结自己当年“很傻很天真”,“德不配位”,最终在各种“天灾人祸”下失败。

这位昔日冠军罗伟广,在私募圈的资历可与星石江晖、淡水泉赵军比拟,是中国第一代股票证券的代表人物。

但在他身上发生的映射的却是急起急落的财富曲线,以及“财不进急门”的市场规律。

这是一桩怎样的故事?

01

“实战派”代表

罗伟广当年是与徐翔、江晖、赵军和林园齐名的私募基金经理。

中国第一代股票私募机构的发展,与2007年的世纪大牛市紧密相关。当时市场一路攀升,直冲6000点,投资者情绪高昂之际,私募行业也经历了第一轮大发展。

当年私募界的来源是两大投资派别:

一类是“公募派”基金经理,他们管理公募产品期间积累了公开业绩,之后另起炉灶打造私募;

另一类是“实战派”的个人大户,以徐翔、罗伟广、林园为代表。

尤其是2009年后的市场行情中,实战派要比公募派拥有很多粉丝,以及更大的市场影响。

而罗伟广是后者的代表人物之一。

02

发家于“广州”

2007年8月,罗伟广在广州创立了新价值投资,正式进入阳光私募行业。

回头看,这个选择“正确的不能更正确”。

奔私之前,罗伟广曾在老家顺德工作,先后在广东证券、安信证券等机构负责市场工作。由于身处前台业务一线,自然积累了大量人脉。

但罗伟广的市场嗅觉十分灵敏:中国的证券类私募投资开始起步,他就参与其中,而且获得过冠军,成为当年第一代明星私募基金经理。

根据他当年的一次访谈中透露的信息:他是1995年开始股票投资,2006-2007年大牛市便赚得了人生第一桶金。他主打小市值和龙头股投资,试图博取高弹性股票的增长机会。

2009年罗伟广以高达192.57%的收益率,斩获当年的中国股票私募冠军。

名气上升之后,投资者趋之若鹜,罗伟广管理规模快速膨胀。

03

业绩“大起大落”

当时,私募行业存在一个重要局限,行业草创、信用度不够高,大部分私募㐖接受的是短线委托资金,追求的阶段型的暴利增长。

而后者,除了“别有技出”的“敢死队总舵主”能够胜任外,其他几乎无人能够持续满足这个条件。

所以,当年的私募冠军多数“下场”都不好。

罗伟广也是如此,2009年绽放异彩的他在2010年-2012年多次折戟。

当时,A股成长股处于逆风阶段,中小市值股票跌幅显著,罗伟广的投资策略“失效”。

策略失效带来的是客户委托资金的急速流出,罗伟广不得不另找他途。

04

打造“一二级市场联动”

2013年起,罗伟广开始尝试新玩法:进入一级半市场投资。

他一方面买入上市公司大量股份,一方面入主上市公司推动公司转型、改革、制造题材。

他通过旗下多平台实体投资,新成立的基金毫不低调,且基金名字取名“阳光举牌XX号”。

罗伟广甚至广泛接受媒体采访,把自己的投资模式公之于众,也营造个股上涨氛围。

这个模式日后被监管机构归结为“市值管理为名的市场操纵”行为,遇到了严厉打击。但在当时,确实不少大佬们争相参与的“资本游戏”,当年的“总舵主”比罗伟广还积极的频频举牌上市公司,交易风格十分凌厉之际,业绩也同样暴涨。

05

买下上市公司

罗伟广没有总舵主那么强的资金实力,但也积极投身于这个游戏之中。

2015年金刚玻璃公布定向增发预案,罗伟广位列其中。他不仅自己买入该股,还推动将旗下的纳兰德基金投资的OMG新加坡注入金刚玻璃,以实现了“一二级联动”。

2015年末,罗伟广成为金刚玻璃第二大股东,2016年一季报披露时,罗伟广晋升为第一大股东,前后动用资金超过5个亿,并彻底掌控了该公司。

罗伟广曾对这种私募运作模式解释为:先从二级市场转变到一级市场的资产方,然后以一二级市场作为一种联动的资本平台。

新价值投资官网如此描述投资方向:“一是重组,这是永恒的主题。二是进入拐点的行业。三是一些主题投资机会如新能源。”

2015年——罗伟广通过举牌基金、定增基金的扩张,累计增持十多家上市公司,新价值投资的管理规模超过百亿元,其实力一度超过“同等资历”星石投资、源乐晟、重阳投资等。

06

“变身”失败

但一二级市场联动这种事儿,除了法律风险特别大之外,运作难度也特别大。

从最早提出这个概念的中国第一庄,到曾经震动市场又破产的新疆德隆,再到日后的诸多大佬、舵主和名家,结局都不怎么样。

罗伟广的这场“变身”也未成功。

人算不如天算。罗伟广刚刚入主金刚玻璃一年,监管政策突变。

2016年6月,被称为“最严借壳新规”征求意见稿发布,监管层严打当时市场盛行的制度套利现象,这对罗伟广的一二级市场联动无疑是重大打击。

监管风向变化后,金刚玻璃发行股份购买资产并募集配套资金暨关联交易事项被证监会并购重组委否决。

这成为罗伟广二次崛起的“滑铁卢”。

重组落空,罗伟广的“身价”开始坠落。到了2018年——A股遭遇系统性杀估值的一年,罗伟广手中的金刚玻璃筹码变得更加“不值钱”。

他个人直接被套,他质押的股权更一度跌破预警线,导致金刚玻璃停牌。最终他持有的股票被广东福田法院及汕头中院分3次在淘宝网司法拍卖网络平台上公开拍卖。

值得一提的是,罗伟广的顺德同乡何光雄成为接盘者,自2019年三季报起,金刚玻璃的第一大股东正式易主,罗伟广就此“作别”,销声匿迹。

07

重仓股起死回生

罗伟广离开金刚玻璃之后,甚少对外发声。

但这家上市公司易主之后,经历了两年年的低潮,从去年开始股价从7元附近慢慢上涨,今年6月开始爆发。

(如上图)自去年2月-今年6月,金刚玻璃股价涨幅超过800%,最新涨至66.88元/股高点。

罗伟广最后卖出股份的时间段,成为金刚玻璃股价的“大底”,在这个大底里,有人入场赚得盆满钵满,有人离场输的“稀里哗啦”。

对此,今年6月以来罗伟广发出过两次“感慨”:

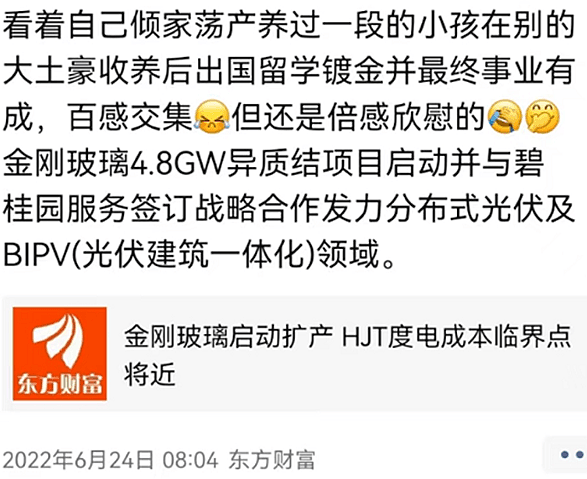

6月24日,他在朋友圈发文:“看着自己倾家荡产养过一段的小孩,在别的大土豪收养后出国留学镀金,并最终事业有成,百感交集。但还是倍感欣慰的,金刚玻璃4.8GW异质结项目启动,并与碧桂园服务签订战略合作发力分布式光伏及光伏建筑一体化领域。”

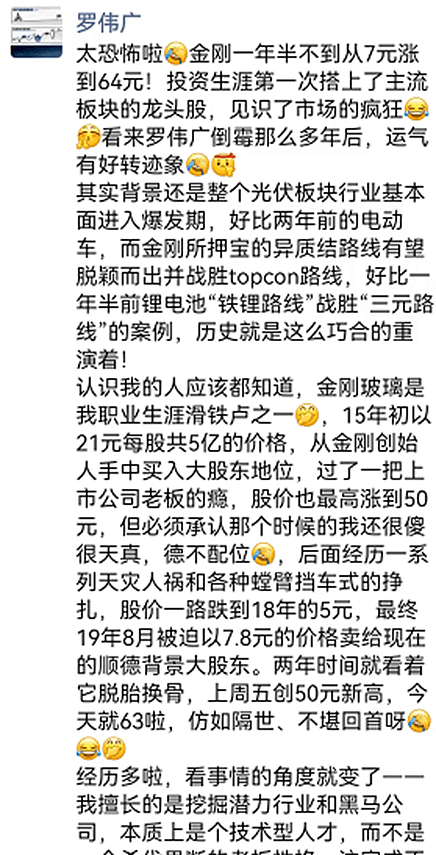

几日后,他再次发文,感叹股价的“暴涨”和市场的“仿(恍)若隔世”。

(如上图)他更给出如下反思:“我擅长的是挖掘潜力行业和黑马公司,本质上是个技术型人才,而不是一个杀伐果断的老板性格,注定成不了大老板和上市公司老板,现在能做回自己喜欢并擅长的投资职业,也算是一种解脱。一别两宽、各生欢喜!”

这个总结不能说一定对,但确实处处透露着血泪之后的“痛定思痛”。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64