Jarden:澳洲房价将现40余年来最严重的下跌

投行Jarden表示,已经开始的澳洲房地产市场调整幅度,可能会加速至有记录以来的最大水平,随着借贷成本上升得更加急剧,房价从峰值到谷底的跌幅将达到15%至20%,悉尼和墨尔本的降幅甚至会更大。

Jarden是新西兰最大的投资银行之一,也是新西兰资本市场的重要角色。

在其做出上述分析之前,澳洲央行行长Philip Lowe在本月初的董事会上宣布将通胀预测上调至7%,同时坚持澳联储的预期,即现金利率将触及2.5%。

40年来最急剧的房价下跌

Jarden首席经济学家Carlos Cacho周三在一份客户报告中称,虽然现金利率上升会抑制借贷能力,但通胀上升也会产生相同影响。这是因为银行考虑到借款人的生活成本压力,上调了家庭支出指标。

他表示:“我们预计,到2022年底,加息将导致借贷能力下降约25%,随着银行更新基本通胀数据,借贷能力将进一步下降。”

“这可能会导致房价比我们早前预期的下跌速度更快、幅度更大。我们现在预测,到2022年底,房价将下跌约5%,并在2023年进一步下跌10% - 15%,从峰值到谷底的跌幅总计为15% - 20%。”

Cacho表示,悉尼和墨尔本的房价下跌水平“可能更大、更快”。

“这将是至少自1980年以来最大幅度的房价调整,无论是实际价格还是名义价格。”

在Lowe于周二晚间发表讲话后,市场目前预期澳大利亚央行7月开会时将再度加息50个基点。

Jarden的观点与最近几天分析师对房价日益悲观的看法一致。上周,澳大利亚央行将现金利率上调0.5%,幅度超过预期,随后CBA下调了对房价的预期。

根据CBA的预测,悉尼的房价在今年可能会下跌11%,墨尔本的房价将下滑10%。到2023年底,悉尼和墨尔本的房价预计将分别下跌18%。

根据CoreLogic的数据,今年5月,悉尼房价下跌1%,创下2019年1月以来的最大单月跌幅。而根据CoreLogic的每日指数,本月悉尼房价已下跌逾0.5%。

不过,Jarden的Cacho预计,监管上的放松将在明年年中介入,导致房价在2023年底前温和复苏。

这种宽松政策可能会通过银行监管机构将银行用于贷款评估的借款人可承受性缓冲比率从3%降至2.5%,甚至2%的方式实现。

Jarden认为,房地产市场的低迷也会波及到新房市场。

Cacho写道,除了利率上升和房价下跌外,建筑成本飙升,再加上之前住房建设热潮的后续影响,“可能导致未来建筑审批数量大幅下降”。

Jarden预测,按年率计算,建筑审批数量将大幅下降至约13万套,与10年前的低点相当,然后在2023年底回升至18万套。

Cacho表示:“然而,考虑到大量施工延误和创纪录的积压工程,我们认为完工数量及活动水平在2023年中期之前不会大幅下降。”

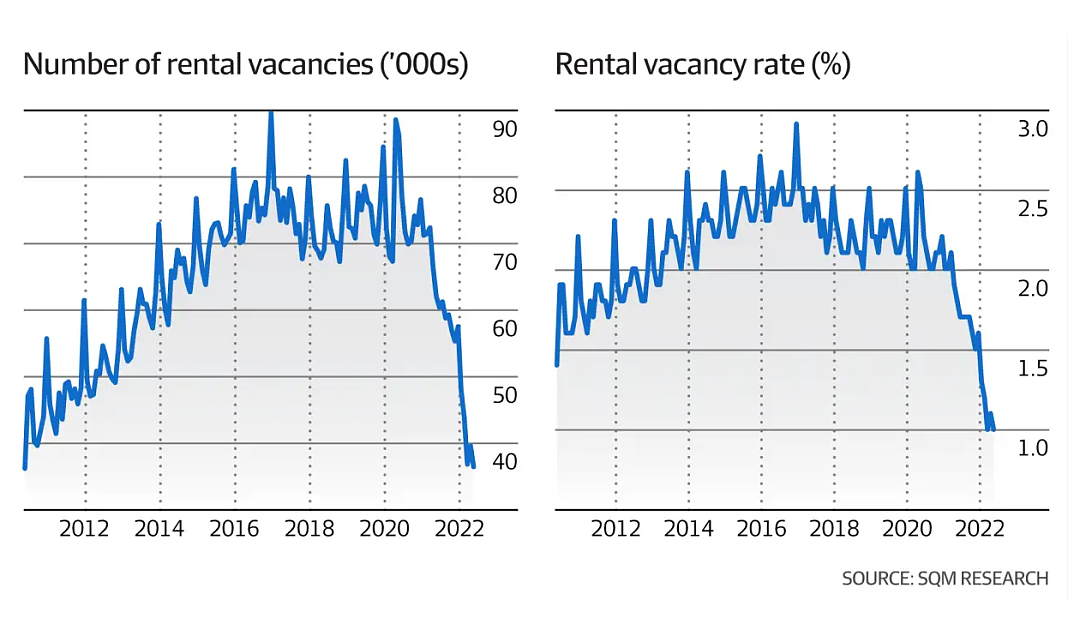

租房空置率降至1%

在房产买卖市场降温的同时,SQM Research表示,整个5月份,澳大利亚的租房危机加剧,全澳空置率从1.1%下降到1%,为16年来的最低水平,且在6月份很有可能再次下降。

SQM董事总经理Louis Christopher表示:“全澳各地的租赁空置率继续收紧,目前还没有任何数据显示情况有所缓解。”

“全国租房危机并没有减弱,致使房租飞涨。”

“在过去12个月里,悉尼的综合租金上涨了17.5%,布里斯班上涨了18.6%,墨尔本上涨了14.8%。”

目前,澳大利亚首府城市独立屋的平均周租金为654澳元/周,公寓为473澳元/周。

最让潜在租房者担心的是,SQM的报告显示,许多市场的住房供应量比数据中的要少,除悉尼和墨尔本外,每个城市的租赁空置率都远低于1%。

在阿德莱德,目前租房空置率为0.3%,其次是霍巴特(0.4%)、达尔文(0.5%)、珀斯(0.6%)和布里斯班(0.7%)。

在所有首府城市中,墨尔本的空置率最高,从1.9%降至1.7%,而悉尼的空置率则降至1.5%。

Christopher表示,似乎不可避免的是,挂牌房源数量将进一步收紧,在周期触底之前降至1%以下。

他表示:“我们最早可能在6月份就看到空置率跌破1%——这是有可能的。”

“如果不是6月,那么7月的可能性就会增加,因为在所有这些情况中,我们目前没有看到任何迹象表明我们将看到出租房屋数量的上升。”

他认为,租金上涨到难以负担的水平可能会成为市场变化的催化剂,在他看来,由于对COVID-19的担忧,越来越多的人一直独自生活或住在人数更少的家庭中。

这增加了长期租赁物业的需求,降低了供应,同时也受到了短期租赁占总出租物业比例上升的影响。

Christopher表示:“到了某个节点,尤其是年轻人,他们将无力独自租房或与他人合租房产,他们将不得不与更多租客分担房租成本。”

“这很可能会释放一些房产,因为我们可能会看到家庭规模在我们认为已经发生的下降之后出现逆转。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64