一周展望:美国4月通胀触顶?美联储官员言论讨论通胀和经济前景,中国CPI,PPI

周五,美国劳工部公布4月季调后非农就业数据,新增42.8万人就业,略高于预期的39.1万人。主要就业增长在休闲和酒店业、制造业和旅游业。4月失业率维持3.6%不变,此前预期为3.5%。失业人数维持在590万人不变。这些数据与2020年2月基本一致,当时失业人数和失业率分别为570万人和3.5%。

4月所有私营非农部门雇员的平均时薪上涨10美分(0.3%),至31.85美元,同比增长5.5%,符合市场预期。4月就业参与率为62.2%,低于预期的62.5%。

美国三大股指周五收跌,纳指跌1.66%%,报12667.15点;标普500指数跌0.85%,报4116.04点;道指跌0.55%,报32839.77点。

欧洲股市跌幅延续,欧洲斯托克50跌3.06%,报3629.1点;德国DAX40跌1.39%,报13678.93点;英国富时100跌1.18%,报7406.03点;法国CAC40跌1%,报6255.66点。

亚太方面,富时中国A50涨2.47%,报13187.5点;恒生指数跌2.05%,报19781.7点;澳洲200指数跌1.09%,报7141.08点

美元指数周五小幅收涨0.1%,报103.71。澳元兑美元跌0.5%,报0.7077。欧元兑美元涨0.06%,报1.0547;英镑兑美元跌0.11%,报1.2349。

现货黄金周五震荡反复,日内最高涨至1892.66美元/盎司,随后快速回落,最终涨0.28%,报1882.28美元/盎司。白银继续维持弱势下跌节奏,跌0.65%,报22.36美元/盎司。

国际两油周五继续走高,美国WTI原油涨1.76%,报110.97美元/桶;布伦特原油涨1.69%,报113.92美元/桶。

本周重要经济事件和数据

1

美国4月CPI —— 周三

周三北京时间20:30,美国将公布4月CPI数据,市场预期美国4月未季调CPI同比上涨8.1%,前值为8.5%;环比上涨0.2%,相较于前值1.2%大幅下滑。

4月核心CPI预期同比上涨6%,前值为6.5%,预期环比上涨0.4%,前值为0.3%。

目前市场普遍预期4月通胀有达到峰值的迹象,但整体仍然处于高位。上周美联储在加息50个基点后,虽然鲍威尔在记者会上暂时否定了加息75个基点的可能性,但在持续高烧的通胀环境下将保持鹰派情绪。在通胀出现明显下行趋势前,美联储持续的加息预期将打压市场的风险情绪。因此,美股在上周五出现技术面破位下跌后,在本周可能仍然面临承压的局面。

2

美联储多位官员密集发言

周二北京时间19:40,FOMC永久票委、纽约联储主席威廉姆斯在全美商业经济协会和德国央行联合主办的国际经济研讨会上发表讲话。

周三北京时间1:00,2023年FOMC票委、明尼阿波利斯联储主席卡什卡利和美联储理事沃勒就经济发表讲话。

周三北京时间3:00,2022年FOMC票委、克利夫兰联储主席梅斯特出席亚特兰大联储金融市场会议。

周五北京时间23:00,2023年FOMC票委、明尼阿波利斯联储主席卡什卡利就能源和通胀发表讲话。

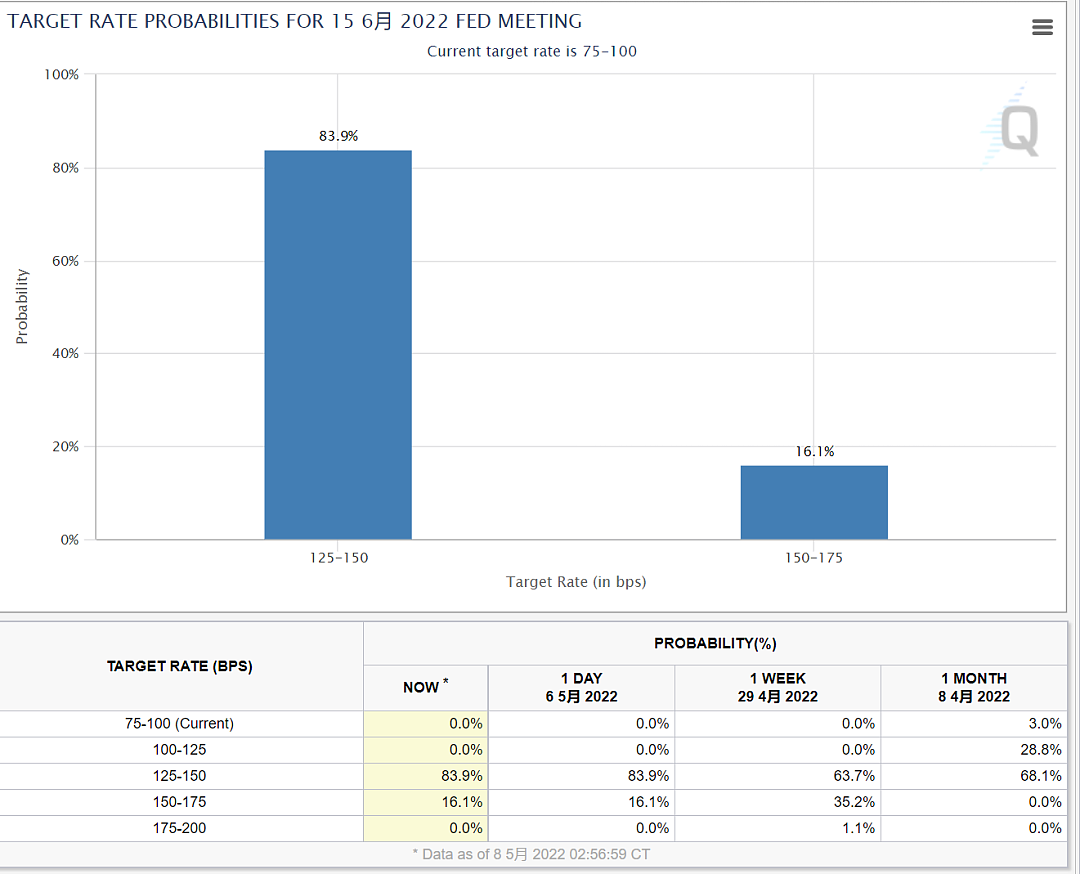

本周美联储多位官员的发言将时刻扰动市场情绪,虽然鲍威尔在利率会议上表态暂时排除加息75个基点的可能性,但美联储里士满联储主席巴尔金在上周五表态,不排除加息75个基点的可能性,而根据CME“美联储观察显示,6月15日利率会议加息50个基点的概率为83.9%,加息75个基点的概率为16.1%。

因此,市场风险偏好将受到制约,不能排除本周这些官员在发言上有更加激进的措辞,这将对美股形成一定的压力。

图片来源:CME

3

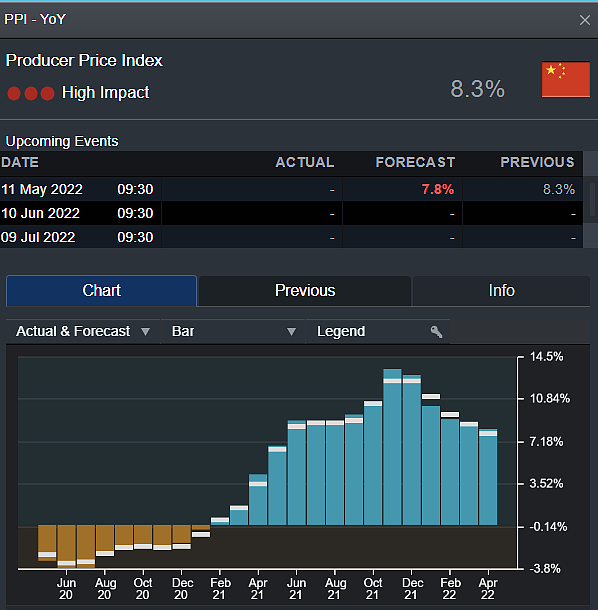

中国4月CPI,PPI—— 周三

周三北京时间9:30,中国将分别公布4月CPI和PPI数据,市场预期4月CPI同比上涨1.9%,前值为1.5%;PPI同比上涨7.7%,前值为8.3%。

随着疫情期间的封锁导致物流受阻,供应链局部出现紧缺状况,食品价格大幅度上涨,果蔬,鸡蛋价格的大幅上涨为CPI的上涨提供动力。相较于全球高水平的通胀,中国整体通胀较为温和,物价形势整体稳定,政策上仍有空间。

虽然疫情期间拉动食品价格,但局部地区线下服务业的全面封锁使整体行业价格处于较低水平,对CPI造成拖累。预计在解封后,服务业需求的回暖将拉动CPI上行。

随着众多猪企在2022年加大生猪出栏力度,以及春节后进入消费淡季,猪肉价格在供强需弱的背景下持续走低,拖累CPI,但市场普遍预期随着生猪产能去化的加速,市场供需逐渐收紧,预计猪肉价格将筑底走强,拉动CPI温和上行。

图片来源:汤森路透

图片来源:汤森路透

4

三大原油市场月度报告—— 周三、周四

周三,EIA将公布月度短期能源展望报告;周四,IEA和欧佩克将分别公布月度原油市场报告。

在上周的欧佩克+会议上,欧佩克+继续无视美国和欧盟大幅增产的需求,继续维持原定的小额增产计划,将6月的日均产量上调至43.2万桶。欧佩克+认为该地区不应该为地缘政治所引发的供应中断负责,并且在近期亚洲疫情爆发的背景下,欧佩克+对需求表示担忧,认为现阶段供需平衡,并没有讨论西方制裁俄罗斯带来的影响。

周日,沙特阿美下调面向亚洲和西北欧客户的6月原油官方售价,,维持6月对美国客户的油价不变。

在此背景下,原油市场恐仍将面临供不应求的局面,由于欧盟计划将对俄罗斯原油实施进口禁令,拜登政府将于秋季购买6000万桶原油填补原油战略储备,原油市场将持续处于强需求情形,预计油价在现阶段将处于走强的形势。

以下是具体经济数据和事件:

周一

中国4月贸易帐

中国4月进出口年率

中国4月M0, M1, M2货币供应年率

中国4月社会融资规模增量

周二

FOMC永久票委、纽约联储主席威廉姆斯讲话

欧元区5月ZEW经济景气指数

周三

中国4月CPI年率

中国4月PPI年率

美国4月CPI年率

美国4月CPI月率

EIA公布月度短期能源展望报告

2023年FOMC票委、明尼阿波利斯联储主席卡什卡利和美联储理事沃勒就经济发表讲话

2022年FOMC票委、克利夫兰联储主席梅斯特出席亚特兰大联储金融市场会议

欧洲央行行长拉加德、管委森特诺、瓦斯列和米勒陆续发表讲话

周四

英国第一季度GDP年率初值

美国4月PPI月率

日本央行公布5月货币政策会议审议委员意见摘要

IEA、欧佩克公布月度原油市场报告

周五

美国5月密歇根大学消费者信心指数初值

2023年FOMC票委、明尼阿波利斯联储主席卡什卡利就能源和通胀发表讲话

本周重要产品关注

纳斯达克指数 NDAQ ——日线图

图片来源:CMC Markets

从日线级别来看,纳指上周在12900 - 13000点附近区域震荡后,在周五迎来了技术面的破位下行,叠加当前普遍鹰派的市场预期,纳指恐仍有向下回落的风险。

本周关注周三4月通胀数据所带来的市场效应,市场普遍预期通胀将出现峰值,而数据如若出现降温,这将给与美股一定的支撑动能。下方重要的支撑12000 - 12240附近,预计该区域将出现较强的反弹。

美国原油 Crude Oil WTI —— 日线图

图片来源:CMC Markets

美国原油在上周受到基本面的推动迎来上行动能,技术面上成功向上突破三角区间,因此本周趋势上仍以多头为主。MACD指标底部迎来粘合金叉向上之势。上方目标:120,125

黄金兑美元 Gold —— 1小时图

图片来源:CMC Markets

黄金在上周测试了1850后迅速向上拉升,反弹至最高1910后,受到市场鹰派情绪打压承压下挫,但整体1小时结构呈现震荡向上趋势,目前地缘政治环境仍未有好转之势,通胀持续高烧为黄金提供支撑。因此本周以多头策略为主,短周期在1875上方看涨。目标价:1920,1940

澳元兑美元 AUD/USD—— 日线图

图片来源:CMC Markets

澳元兑美元在上周由于受到澳联储超预期的加息后快速拉升,最高曾涨至我们先前提到的第一目标0.727附近,但由于市场的鹰派情绪带动的美元的强势拉升,澳元兑美元回吐了所有涨幅,再次失守0.71。因此,投资者需留意下方关键的支撑0.7。

澳元兑人民币 AUD/CNH—— 日线图

图片来源:CMC Markets

相比之下,澳元兑人民币整体处于较强趋势,澳元兑人民币自4.7附近迎来强势支撑,目前延续上行趋势线运行。从当前两国货币政策来看,澳联储进入加息周期,而中国当前在货币政策上仍具有放松空间,因此澳元兑人民币仍将处于强势行情。投资者可关注上方重要的阻力4.8,如若成功突破,价格有望上行至5。

欧元兑英镑 EUR/GBP —— 日线图

图片来源:CMC Markets

欧元兑英镑成功向上突破自去年4月以来形成的震荡向下运行之势,结合当前双方央行的货币政策,欧央行鹰派预期增强,而英镑由于英国央行的鸽派加息近期表现较差,因此欧镑整体将处于走强趋势。投资者可依据0.85这一技术面的破位区进行跟踪处理。

CMC分析师的周一放送

每周重要经济数据,财经事件整理;实盘市场走势预测;技术分析教学;宏观经济分析;交易心理和仓位管理教学,由CMC Markets市场分析师Leon Li 为您讲解。

时间:5月9日,16日,23日,30日

奥克兰时间21:30/悉尼时间19:30/北京时间17:30

扫一扫以下二维码,

注册CMC Markets每周一的市场行情分析讲座

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64