现金利率上调,抵押贷款压力随之而来,悉尼两区首当其冲(组图)

《每日电讯报》5月5日报道称,随着利率11年来首次上升,澳洲各地成千上万的房主和租房者将受到打击。

来自Digital Finance Analytics的新数据显示,郊区将面临更大的抵押贷款和租金压力,悉尼西区和西南区首当其冲。

4月份的一份报告显示,在悉尼和新州的许多邮编区,超过80%的家庭正承受着抵押贷款压力。这份报告是在最近一次加息之前发布的。

受到影响的地区包括Liverpool、Campbelltown、Blacktown以及新州中西部的郊区。

Digital Finance Analytics负责人Martin North表示,他没有使用抵押贷款压力的标准定义,即将收入的30%以上用于抵押贷款,因为每个人的消费习惯和收入都不同。

相反,他对家庭进行调查,比较收入和支出,包括支付抵押贷款或房租。如果人们靠薪水过活,他们就被归类为有压力。

North表示:“有些人把收入的一半用来偿还抵押贷款,他们还好。但当你没有足够的钱时,你就会开始优先考虑。”

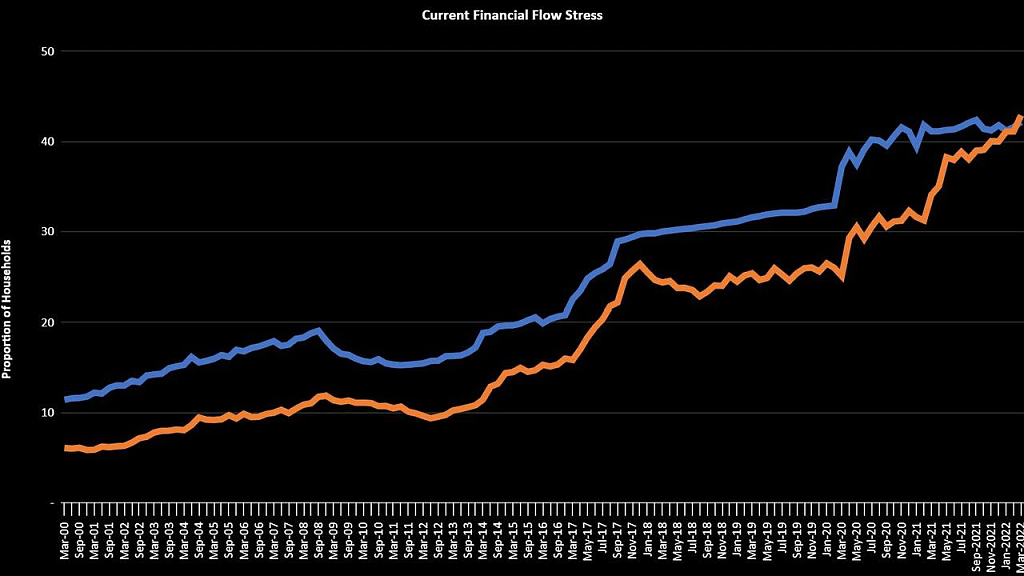

澳洲2000年3月-2022年3月的抵押贷款和租金压力,橙色线代表租金压力,蓝线代表抵押贷款压力(图片来源:《每日电讯报》)

其公司每月对澳洲多达5000个家庭进行调查,目标是覆盖每个邮编区的0.5%。

澳联储行长Philip Lowe曾表示,该行的目标是在未来几年将现金利率提高到2.5%。最近,现金利率从0.1%上调至0.35%。

North表示,达到2.5%的现金利率,将导致多达40万户家庭陷入抵押贷款压力。

CoreLogic的模型显示,由四大银行传递的加息,将使悉尼的月平均抵押贷款还款增加118澳元。这是基于当前的房价,80%的贷款价值比,在30年内还清。

CoreLogic住宅研究主管Eliza Owen说,如果人们负担过重,未来几年最大的风险将是普遍的抵押贷款违约。“在悉尼,即使是2%的涨幅,一个月的抵押贷款也会增加1000澳元。”

Owen补充说,悉尼是一个独特且难以负担的城市,收入与房地产价值之比较低。

根据ANZ-CoreLogic的数据,到2021年底,在悉尼,新购房者平均要花50%的收入来偿还抵押贷款。贷款法律要求银行证明,抵押贷款持有人能够承受到2021年10月利率上调3%的情况。

Owen表示:“如果我们看到现金利率上升到超出可用缓冲能力的水平,家庭可能会陷入麻烦。”

租房者也面临着同样的压力,因为抵押贷款支付的增加很可能会被转嫁。

上月,Anglicare Australia发布了年度租金可负担性快照,将出租名单与低收入人群能负担得起的费用进行了比较。

在澳洲各地的45992套出租房中,只有2%的房屋是拿着最低工资的全职工人负担得起的,而养老金领取者负担得起的房屋比例为1%。

(图片来源:《每日电讯报》/摄影:Lisa Machin)

社区住房首席执行官Wendy Hayhurst说,在悉尼西南区,未来两年将是“缓慢移动的失事列车”,因为已经预算紧张的家庭将面临艰难的决定。

“在悉尼西南区买房的人通常是因为他们负担得起。拥有住房一直是非常诱人的。你看到价格上涨,担心会涨多高,所以你会从收入中挤出一点来支付抵押贷款。”

“如果你必须要省钱,那就意味着你不使用服务,不买那么多东西,这会影响你所在社区的更多人。”

North表示,很多问题都集中在悉尼西南区的高增长走廊。

“目前,悉尼西南区是这个问题的中心。新楼盘出售的新建房屋承受了部分主要压力。人们是在市场顶端购置,有很多是首次购房者。”

Hayhurst表示,加息加剧了现有问题。由于一些抵押贷款持有人被锁定在固定利率下,成本上升不会立即出现,但不可避免。

“这是一辆缓慢移动的失事列车。我不知道会在哪里发生,但可以看到它正在到来。”

(Jo)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64