A股节后首个交易日盘前:美联储下一个大招将放出

美联储“双刹”即将到来,全球市场屏息以待。

当地时间5月3日至5月4日,美联储将召开5月议息会议。在本次会议后,美联储将在北京时间5月5日凌晨,也就是本周四A股“五一”假期后的首个交易日前公布利率决议,其中很可能宣布加息50bp,以及公布缩表计划。

2008年金融危机期间,美联储首次大规模购买债券,被称为“量化宽松”。到2014年,美联储停止扩大其投资组合,将到期债券的收益再投资。2017年,当美联储认为不再需要刺激措施时,它开始被动地收缩其投资组合(主要是国债和抵押贷款证券),允许债券到期而不将收益进行再投资。相比之下,抛售被认为是一种主动的收缩方式。

为了支持金融市场和经济,新冠疫情大流行期间,美联储将其资产组合增加了一倍多,达到9万亿美元。而随着美国今年3月份的通胀率接近40年来的高点,美联储已经急于取消刺激措施,并且收缩资产组合。

相比之下,本次美联储的缩表行动将比五年前更大、更快。

在上一次的议息会议中,美联储已经表示,将缩减上限定为每月600亿美元的美国国债和350亿美元MBS,共950亿美元,几乎是上次上限(500亿元)的两倍。如果缩表在6月开始,可能将在三个月的时间内过渡至这个上限(上次过渡期为一年)。

2007年至去年担任波士顿联邦储备银行行长的Eric Rosengren表示:

“这比我预期的更大胆。”

另一个变化是,高企的通胀不再允许美联储有更多的时间。五年前,美国通胀率还略低于2%,但如今已经飙升至6.6%,这可能将使得美联储不得不在宣布加息50bp的同时开启缩表,并且考虑主动缩表的选项——在公开市场上出售MBS。

Piper Sandler分析师预计,美联储今年将缩减约6000亿美元资产负债表,明年将缩减1万亿美元。美联储官员们正在讨论在未来三年削减大约3万亿美元的持有量,而2017年至2019年仅为8000亿美元。

缩表如何影响资产表现?

通过复盘上轮缩表,中泰证券认为,缩表后货币政策收紧可能将推动美元走高,但仍难压制供给冲击下的大宗商品价格上行,且资金回流后新兴市场可能受到的冲击有限。

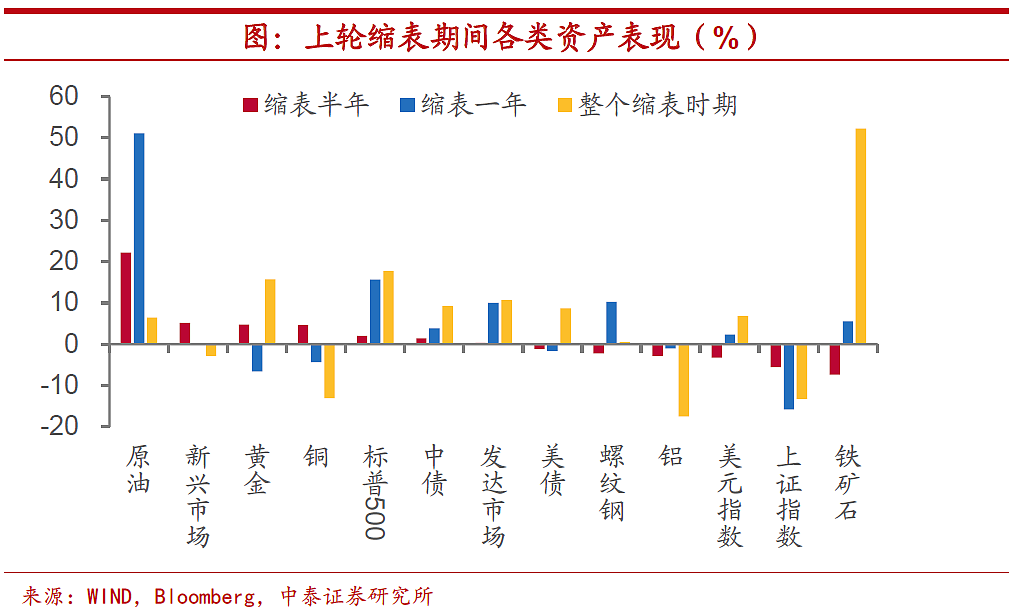

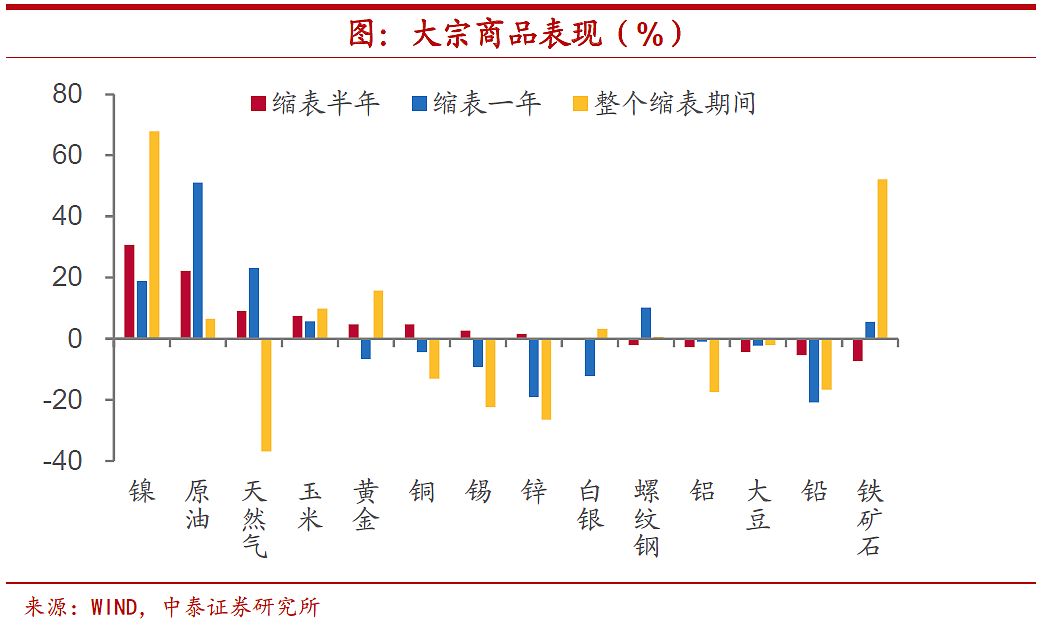

在上一轮缩表中,全球市场出现了较为明显的分化。随着美联储缩表的进行,铜、铝等大宗商品价格回落,螺纹钢、铁矿石等逐渐回暖,黄金、原油等资产表现相对较好。

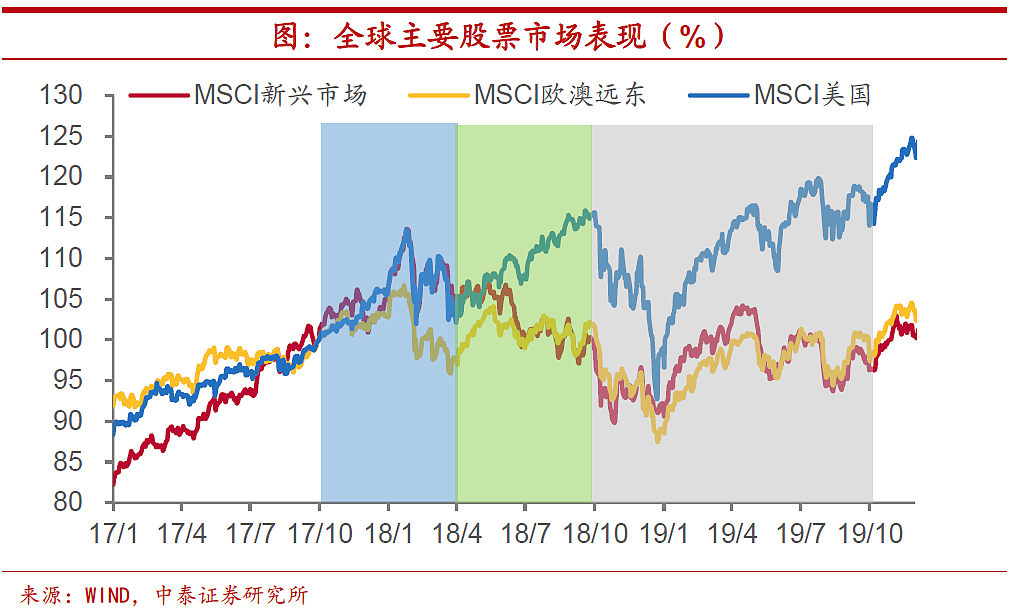

全球主要市场在上一轮缩表期间呈现震荡态势,但走势上差异较大。其中,除美国以外的发达市场和新兴市场受到缩表冲击更大,呈现出震荡下行走势。各市场股指在2018年9月至2019年2月均出现短暂回撤,随后走势继续分化。

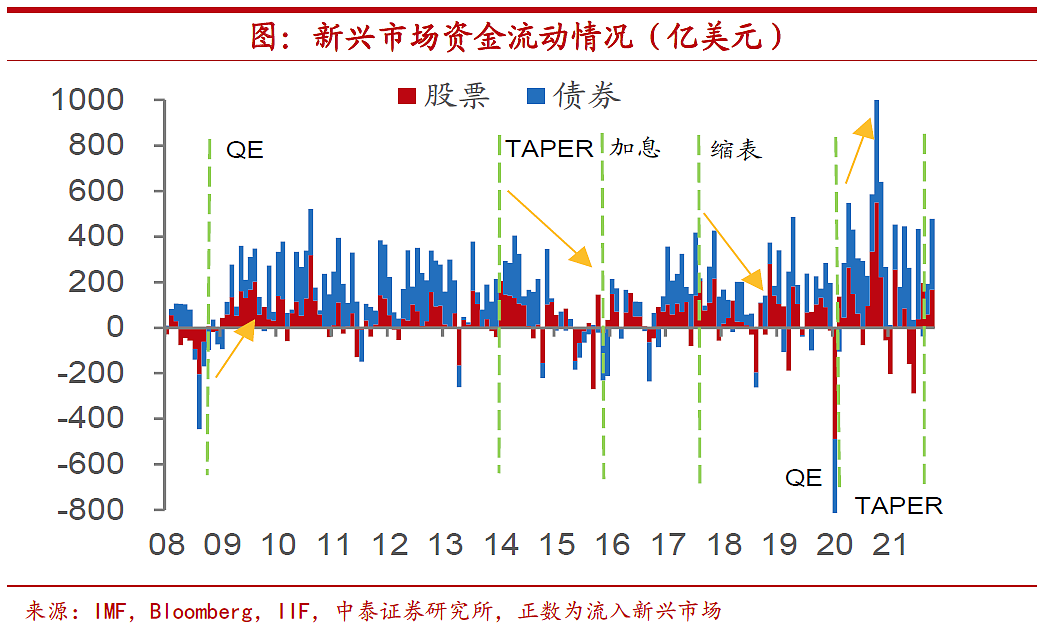

在上一轮美联储资产负债表扩张期间,资金大举流向新兴市场,推高了新兴市场的股指表现,直到2013年美联储开始逐步收紧货币政策,全球资金形成回流。

不过,上轮新兴市场股债资金净流入约1.3万亿美元,约占美联储资产负债表变动规模近60%。而本轮QE期间,截至2021年底新兴市场股债资金净流入约5700亿美元,不足上轮的一半,且仅占美联储资产负债表变动规模约13%。

此外,多数新兴市场经济体已经进行了预防性加息,因此中泰证券认为,资金从新兴市场进一步外流的规模可能相对有限。

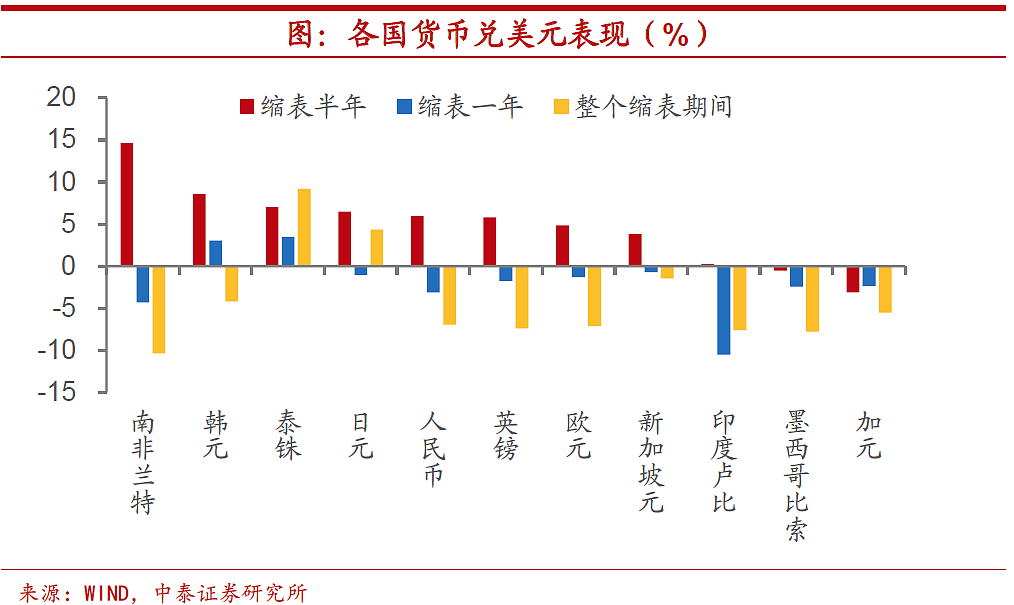

上轮缩表使得美国货币政策较欧元区边际收紧,推动美元指数上行。总体来看,随着美联储缩表的不断进行,多数货币较美元贬值,跌幅逐步扩大。本轮缩表或给全球主要货币都会带来一定的贬值压力。

能源商品在上轮美联储缩表的前中期表现较好,有色金属中除镍以外均表现较差。而在上轮美联储的整个缩表期间,贵金属呈现先跌后升的局面。农产品中,玉米和大豆走势有所分化。

中泰证券认为,当前能源价格的上行主要来自供给冲击,很可能难以被美元走高所压制,全球定价的大宗商品,特别是受到供给约束的工业品,价格或将居高不下。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64