无惧房地产投资周期变动,交割平台垄断优势凸显

上周对于澳大利亚的房地产行业来说,注定是不平静的一周。

房地产研究机构CoreLogic发布最新数据,悉尼房价在1月份小幅上涨后,截至2月19日的四周下跌了0.2%。

2月2日,澳大利亚最大建筑之一的Probuild宣布破产。

随着通胀高企、经济复苏,澳大利亚很可能就要进入一个新的加息周期,这些现象背后都反应了一个事实:

房地产市场不可能在2021年那样高歌猛进,未来要进入稳定调整的阶段。

博满澳财首席执行官高松谕(Eric Gao)指出,在这样的市场环境下,房地产投资可能会面临一些挑战。

对于投资者,除了直接投资房产以外,可以寻找一些其他方式,如具有一定防御性的相关股票,以求获得稳中有涨的机会。

其中值得关注的股票之一,就是具有垄断地位的房地产交易平台PEXA。

在澳大利亚买卖过房屋的人对PEXA这一平台一定不陌生。PEXA,全称Property Exchange Australia,是澳洲最大的电子房产过户平台。

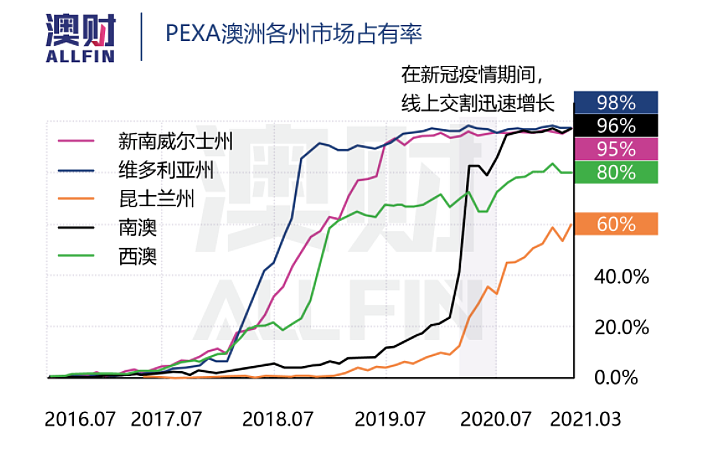

新州、维州、西澳和南澳所有的房屋过户都需要在PEXA上完成,以全电子化的方式办理房屋过户。

PEXA平台将银行、贷款机构、律师、以及重要的政府机构如税务局和土地登记局联系在了一起,使所有过户相关的部门都能够在PEXA平台上交流,保证过户顺利、高效进行。

PEXA从2011年成立以来已经交割了将近上两万亿澳元价值的房地产,占全澳约八成的房地产交易,近乎垄断着澳洲的电子房产过户市场。

公司最初是由新州和维州政府于2010年成立。而后,受到政府对电子房产交割的推动,四大银行、西澳土地信息管理局、麦格里集团(Macquarie)和金融数据提供商Link Group都逐渐成为PEXA的股东。

2021年7月2日,PEXA完成上市。这个项目成为了澳交所(ASX)去年最大的IPO项目之一,上市融资超过10亿澳元。

不过从上市第一天起,公司股价表现却并不突出,直到经历了去年第三、四季度的一番调整后,才逐步开始稳中有升的状态。

高松谕认为,从股价走势、公司的业务结构以及财务表现来看,这家公司具有一定的防御性。

公司的商业模式较为简单,在其平台上完成的房地产交割每笔需交费68澳元,而其运营成本为8.5澳元,毛利润率达到87%。

公司上周发布的最新财报也说明,公司整体的业绩前景良好。

在截至12月的六个月内,交易量增长了37%,达到210万笔交易,相当于其在上市前招股说明书中预测全年交易量的60%,收入增长46%,达到1.454亿澳元。

公司表示,本财年上半年住宅市场表现强于预期,并上调了全年的收入和盈利预测。

具体而言,PEXA将2021-22年的收入预测从2.469亿澳元上调至2.65亿澳元至2.75亿澳元区间,并将旗下电子转让和结算平台PEXA Exchange的息税折旧摊销前利润(EBITDA)预测从1.263亿澳元上调至1.4亿澳元至1.5亿澳元区间。

PEXA预计,今年税后净利润将在5500万澳元至6500万澳元区间,远高于招股说明书预测的3700万澳元。

PEXA Exchange平台,图/PEXA

不仅如此,公司的现金流也非常健康,约持有7800万左右现金。

目前这家公司已经占据澳大利亚84%的市场份额,根据其招股书和最新财报,公司未来还有增长策略。

第一,进军英国:英国的土地交割市场规模约为澳大利亚的2.5倍;

第二,拓展加拿大:主要以多伦多地区为主;

第三,房地产交割数据商业化: PEXA希望通过对本平台上大量数据的梳理,将其打包成产品卖给银行。

高松谕指出,很多交割数据,如一套房产的交割时长,交割方式等等,综合起来能够反应房地产市场的变化,有很大的商业价值。

为了能够达成这一策略,PEXA还成自己的投资公司。这家公司主要就是为了挖掘一些数据科技企业,比如近期就投资一家名为Landchecker的企业。该公司主要的服务就是去判断一个物业是否拥有建筑批文,批文有哪些限制。PEXA近期收购了其38%的股份,而保险公司RACV持有其51%的股份。

考虑到PEXA有较强的现金流,未来可能会在这些方面进一步扩张。

目前PEXA的市值为33亿澳元左右,市盈率(PE)为50,可以说估值并不“便宜”。但考虑这种类型企业的增长性,特别是未来的国际扩张和数据科技方面的发展,仍属于合理范畴。

由于今年国内的宏观局势极为复杂,加息周期存在不确定性。多家银行都修正了对澳大利亚房地市场的看法,认为今年虽然涨势放缓,但整体房价仍将上升。而在这种情况下,PEXA仍值得投资者加以关注。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64