“超级周期持续”!花旗大幅提升铜目标价至11000美元

随着全球铜库存接近历史低点,花旗银行再次上调目标价。

本周,花旗银行分析师Max Laytonsay等人在报告中表示,中国货币政策的边际放松以及供应紧张可能进一步推动铜价上涨,因此将三月期铜目标价从8800美元/吨上调至1.1万美元/吨。

“一年多来,铜一直沐浴在超级周期的阳光下,我们预计,这种情况至少将持续三到四年。”

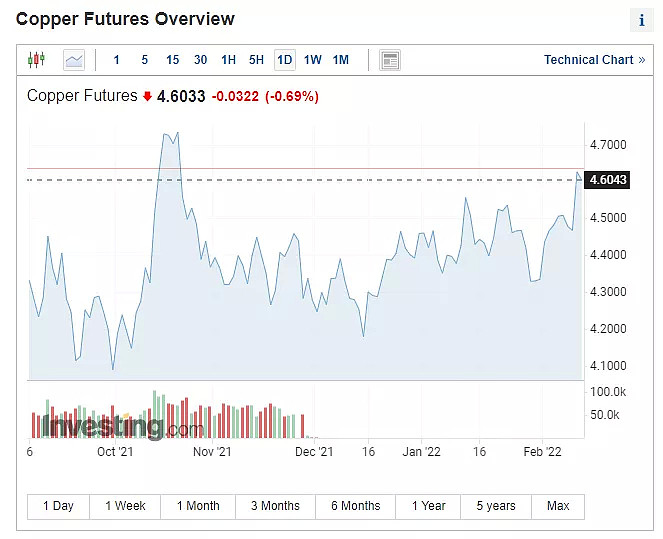

在2021年上涨26%之后,今年的铜价进入了举棋不定的境况。本周三,三月期铜再次向新的价格区间发起探索,升至每吨10095美元(每磅4.58美元)。

此前,高盛大宗商品分析师也曾表示,“从未见过大宗商品市场如此之牛”,大部分商品库存远低于疫情前水平,导致商品期货出现远期贴水的状况。

去年五月,纽约铜价盘中一度飙升至每吨10770美元,并在10月中旬试图再次突破纪录水平。第二次铜价飙升通常被归咎于铜库存的告急,当时LME(伦敦金属交易所)可用库存已降至1974年以来的最低水平,市场因此对现货金属进行了争夺。

而如今,铜库存再次接近历史低点,LME、Comex(芝加哥商品交易所)、SHFE(上海期货交易所)的官方可用库存仅为200402吨,较去年减少了7.3万吨,是连续第四年下降。而根据高盛估计,去年铜全球消费量首次超过了3000万吨。

全球交易所库存的枯竭表明需求强劲,尤其是来自中国的需求依然强劲。

路透社表示,由于高铜价、碳中和以及疫情等原因,分析师们此前普遍认为,作为最大铜进口国的中国需求将有所下滑,而铜价将在今年内走软。

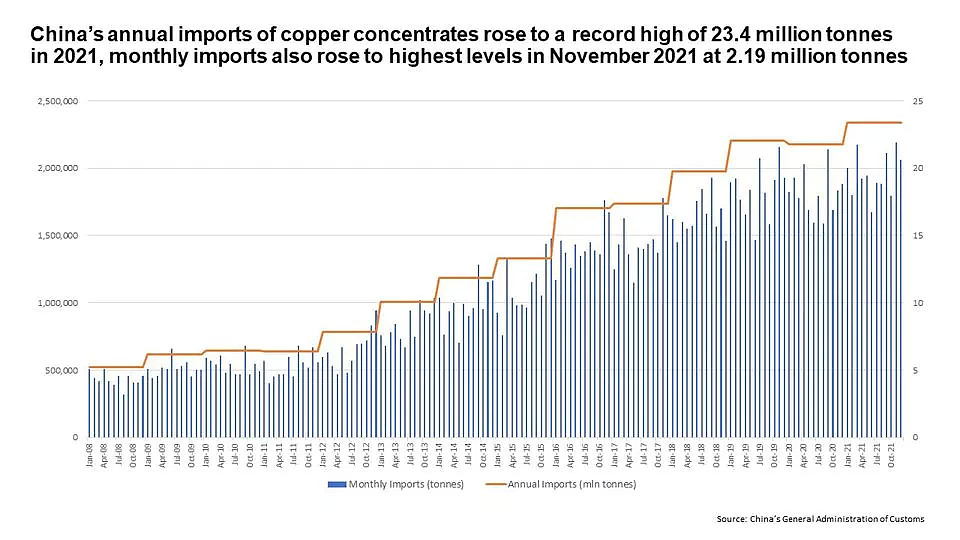

但根据1月14日中国海关总署公布的数据显示,2021年铜精矿或部分加工矿石的进口量达到创纪录的2340万吨,比2020年的2178万吨进口量增长7.6%,创下历史新高。

正如许多消费者在疫情封锁期间经历的那样,库存低可能会引发抢购剩下的任何东西,无论是厕纸还是瓶装水。而大宗商品市场也一样。LME的铜库存似乎正在经历第二次这种“趁热打铁”的冲动。

尤其是在欧洲,鹿特丹的现货库存已降至仅2400吨,汉堡的现货库存已降至5300吨。

01

历史上的超级周期

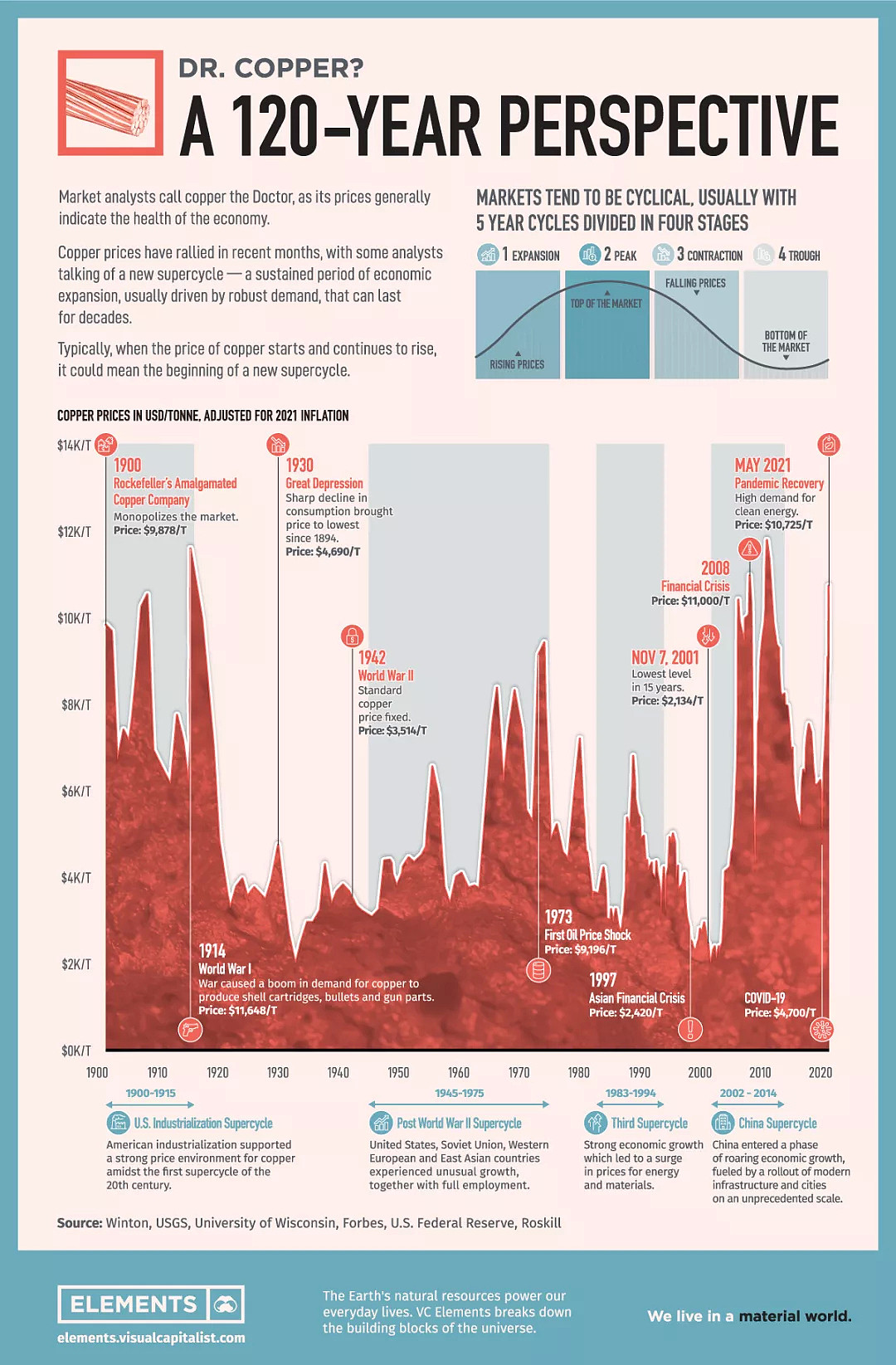

超级周期,即持续的异常强劲的需求增长,而供给却难以与之匹配,从而引发可能持续几十年的价格上升趋势。

在历史上,铜的超级周期曾经出现过四次。

1. 美国工业化时期(1900-1915)

美国的工业化和城市化引发了20世纪的第一个超级周期。机器取代手工劳动成为制造业的主要手段,人们以创纪录的数量迁往城市。移民和自然增长使美国人口从1870年的4000万上升到1916年的1亿。

一战的爆发催生了包括铜在内的许多商品需求的飙升,1870年至1916年间,美国生产的商品价值几乎增加了10倍。

但此后,大萧条发生,消费急剧下降,使铜价达到1894年以来的最低点(每吨4690美元)。

2. 二战后时期(1945-1975)

二战期间,美国、英国(全球铜市场中心)为了保护铜的供应,都将铜价固定在一个确定的水平,由政府控制购买,直到1953年才取消。

战后,美国、苏联、西欧和东亚国家都经历了非比寻常的增长,为商品市场提供了动力。尽管物质破坏的规模很大,但许多工业设备和工厂都在战争中幸存了下来。

到了1970年,持续了二十余年的布雷顿森林体系的崩溃和1973年的石油危机,造成了西方世界大部分地区的高失业率和高通货膨胀。铜价格跃升至每吨9196美元。

3. 亚洲“四小龙”崛起(1983-1994)

东亚国家的大规模增长推动了这之后的两个周期,具体而言,在第三个周期中,日本发挥了核心作用。

日本实现了创纪录的经济增长,它的经济从生产力低于意大利的国家发展到当时的世界第三大经济体,仅次于美国和苏联。重工业和先进技术的增长尤其强劲。

4. 中国崛起(2002-2014)

最近的一次周期始于2002年,当时中国加入了世界贸易组织(WTO)并开始进行经济现代化,进入了一个经济高速增长的阶段。

在前所未有的基础设施和城市建设的推动下,中国展现出强劲的需求。2006年5月,铜价达到每吨9000美元。

02

新超级周期到来?

过去的铜价上涨显示出,经济的增长、工业化和新技术的面世都有助于推动需求和价格。

2021年5月,铜价创下历史新高,达到每吨10476美元,10月又再次刷新,突破11000美元,之后有所回落。

随着世界经济逐渐从新冠疫情大流行中复苏,脱碳成为许多国家首要考虑的问题,而铜也将作为电导体发挥重要作用:新能源汽车和可再生能源发电装置都需要大量的铜。

因此,在这个长达数十年的全球碳中和计划中,铜或许又迎来了一个新的超级周期。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64