台积电默默深耕三十余载,只为做好芯片代工

台积电成立于1986年,总部位于中国台湾新竹,是全球第一家专注于代工的集成电路制造企业,也是晶圆代工模式的首创者。自成立起,台积电便专注于生产,认为不应该和客户发生竞争关系这一宗旨,当下台积电能拿下芯片制造的半壁江山与其成立时的宗旨可谓是密不可分。

台积电是一家芯片制造商,想要了解台积电,我们就必须先要对芯片行业有一个简单的了解。芯片行业内总共有三大玩家,一个是芯片的生产工具即光刻机制造,一个是芯片设计,最后是是芯片的生产。

目前光刻机制造仅有阿斯迈尔一家。芯片设计公司相对多一些,包括AMD、高通、英伟达以及华为旗下的海思半导体当然还不能忽略苹果和微软这两大巨头,而专攻芯片制造的最著名的公司就是我们今天的主角台积电。

整个芯片行业的生产流程为芯片设计公司在设计好芯片后,找芯片制造公司来代工,而芯片制造公司则必须有光刻机才能完成芯片的生产。当然这个行业里也有设计与制造双修的企业,目前就只有英特尔和三星这两家,他们自己设计,自己制造。所以站在台积电的角度来看,光刻机公司阿斯迈尔为他的供应商,英特尔与三星为其主要的竞争对手,而苹果,AMD、海斯半导体等公司则作为他的客户。

台积电在行业中的地位是怎样的呢?

台积电是一个专注制造芯片的代工厂。同为代工厂的富士康和台积电的代工可是完全不同的。因为芯片制造对于技术的要求极为苛刻,门槛非常高。比如用于芯片制造的光刻机,目前阿斯迈尔一年就产四十台,计划将在2022 年扩大到55台,2023 年将产量增加到60台,可以看到光刻机供给量增加的也是十分缓慢。

许多芯片制造企业挤破了头也拿不到一台高端光刻机。而台积电作为光刻机公司阿斯迈尔的股东之一,自然是近水楼台先得月了,这就给台积电带来了一个巨大的优势,那就是产能优势,也就意味着台积电具有很强的议价能力。目前芯片制造行业中高端制成的公司实际上就只有两家,台积电和三星,而台积电目前看来占据着压倒性的优势。从市场份额来看,台积电占据了芯片制造一半以上的份额。台积电在芯片制造上的垄断原因是多方面的。比较突出的有两方面,一方面是台积电的技术领先,另一方面是它的只专注于芯片代工的商业模式。

第一点,技术领先。

这一点是基本属于芯片行业的共识,台积电的技术目前处于行业领先地位,并且在芯片的研发速度上较快,相信这个地位还会继续保持下去并与其他厂商拉开距离。

另一方面是其只做代工的商业模式,拿三星举例,三星既可以给自己的产品制作芯片,也可以给别人做代工,这就导致很多三星的客户同时也多是他的竞争对手。而芯片设计往往都是一个品牌的核心机密,这就导致很多公司无法放心地把芯片制造交给三星。而台积电则是专注于芯片制造,并且其对于客户的保密工作非常到位,相对来说其客户面更广。

曾经用三星做芯片代工的苹果,在2015年将整条生产线移至台积电,并且目前越来越依赖台积电的代工。

可以看到,台积电就是占据了芯片制造行业所特有的天然的垄断优势,不断挖掘行业内的新机会。一旦签订合同,又能够持续增加用户粘性,这些都是台积电这家公司作为投资标的的一个基本保障。

那么未来台积电是否能够保持这样的高速增长呢?

未来科技的发展方向已经非常明显了,人们无论是日常还是国防都离不开芯片的发展,从5G的普及以及特斯拉自动驾驶,越来越智能的手机以及汽车零部件中都离不开高端芯片的发展。

未来高端制程芯片的需求几乎必然呈指数性增长。台积电在业内的优势就显而易见了。另外,由于台积电和苹果的紧密依存关系,苹果的持续扩张也会给台积电带来海量的订单,台积电也被认为是最大的苹果概念股。

台积电未来发展上的风险主要来自于三星的竞争。假设说三星制造出来的芯片性能持续落后,那么它输掉的就不仅仅是与台积电关于芯片制造的竞争,还可能拉远其与苹果手机的距离,这是三星承受不起的。因此三星会从别的部门抽血供养芯片研发,为的就是保持竞争力。而这点是台积电做不到的。

台积电目前最大的限制,就是产能问题。台积电目前基本每年都在全负荷的运转,提升产能的空间非常有限。目前要在美国亚利桑那新建设的5NM工厂,施工进展缓慢,计划于2024年开始量产。

整体来说,台积电基本面还是利好的,虽然有着竞争压力,但是也是促使台积电不断前进的动力。

台积电这两天之所以涨得这么好,是因为他们的财报非常出色。来看一下他们对自己和整个半导体行业的2022的最新展望。

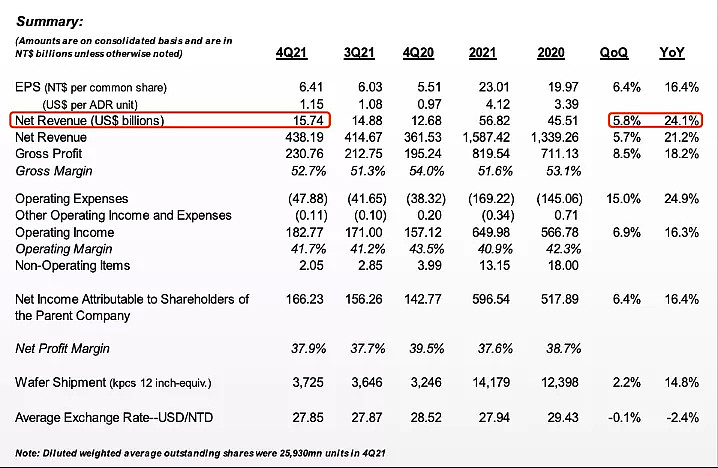

我们先从营收开始讲起。台积电在2021第四季度的营收高达157.4亿美元,环比增长了5.8%,同比增长了24.1% (图一)。去年第四季度的营收不仅超过了之前的预期,且又再一次的刷新了历史记录。如此漂亮的第四季度的业绩也让2021年的全年营收增长高达24.9%。

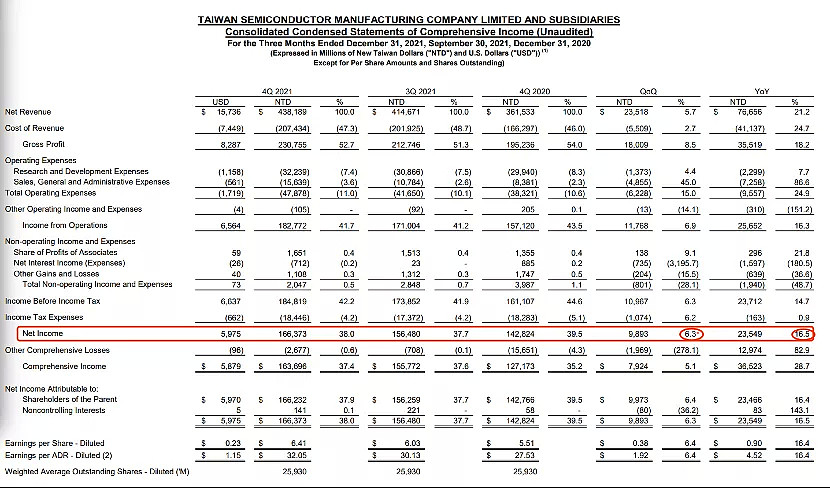

台积电在利润方面的增长也很不错。去年第四季度的净利润,环比增长了6.3%,同比增长了16.5%(图二),股本回报率(ROE)也高达31.3%。非常棒的成绩。

作为制造业的一员第四季度的毛利率也给出了十分不错的数据,高达52.7%。毛利率虽然同比下降了1.3%,但环比增长了1.4%。意味着芯片涨价给台积电带来的利润开始慢慢的弥补高阶芯片的制造成本增加。

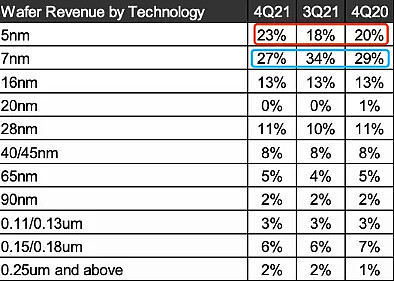

芯片收入方面,对比第三和第四季度,5纳米芯片的收入占比再一次的提高。五纳米芯片的营收占比,从去年第三季度的18%,第四季度提升到了23%(图三),并且,7纳米新品的营收占比重减少,这说明整体产能在向高端芯片倾斜。预计这个趋势在未来还会继续。因为采用五纳米芯片的电子产品越来越多了,也包括我们平时的汽车中,现在高端车型的后视镜,大灯总成等都有安装芯片来给我们带来更好的使用体验。

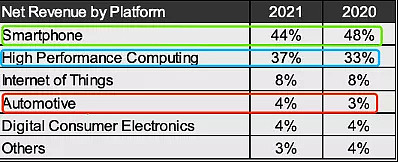

业务板块收入方面,来自智能手机的收入相较去年的48%下降至44%;2021年的高性能计算(HPC)的营收比一年前提高了4%,相信随着未来人们对算力需求的高速增长(虚拟货币,原宇宙等),HPC业务将来是台积电未来长期营收增长的强劲动力。除了HPC的营收比例增加了以外,2021年汽车芯片的收入占比也从2020的3%提升到了4%。因为去年汽车芯片几度短缺,所以汽车芯片的产能也因此提高了,收入相应有所提高。

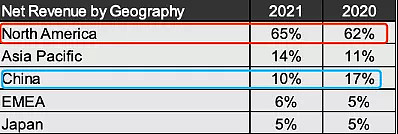

还有一点值得注意的是不同地区的收入有所变化,北美地区的收入占比有所提高由2020年的62%提升至65%,然而来自中国的收入占比从17%下降至10%(图五)。代表着未来台积电的业务重心在向北美以及欧洲市场倾斜。

以上是此次财报体现的2021年台积电的整体营收情况,近期台积电股价大幅拉升的主要原因除了其财报表现良好之外,还有一个非常重要的原因,那就是台积电对于其2022年代预期是非常乐观的。台积电认为今年第一季度的营收会在166亿到172亿美元之间,预估同比增长会在28.5%到33.1%之间。这个预期的营收增长率明显要高于去年的增长,也将会让台积电在今年第一季度继续刷新营收记录。不仅如此。台积电预计2022年全年的营收增长会在25%到29%之间,这一个让投资者热血沸腾的预期。之所以台积电预估今年他们会有如此高的增长,是因为整个半导体行业在2022年及以后都存在着极大的需求潜力,无论是我们平时不离手的智能手机,出门开的汽车,未来的自动驾驶,炒的火热的原宇宙概念,日夜不停辛苦挖矿的显卡等等,都离不开芯片。

最后我们再来看一下目前台积电的技术面,从日线级别来看,台积电暂时走出了108-127之间的震荡区间,触及之前的高点之后出现回落,说明145附近还是存在阻力,如果回调不低于132之下,稳定在132-145区间,并且第一季度的财报表现亮眼的话,很有能完成顶底反转,145由之前的压力变为支撑。

在这里不妨做一个大胆的预测,未来10年全球对芯片算力的需求会远远高于过去的十年,或许在未来的十年里,人类会出现所谓的技术爆炸,现在科幻作品中的种种科技会走进现实,总而言之言而总之,台积电在未来还是十分有潜力的。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64