一周展望:美联储高官密集发言,美、中CPI数据,EIA、OPEC原油报告,腾讯、蔚来财报

上周五美国众议院通过了5500亿美元的两党基建法案,美股三大股指集体收涨,续创历史新高,道指涨0.56%,报36289.96点;标普500涨0.38%,报4693.04点;纳指涨0.2%,报16352.61点。

10月非农就业人口增长53.1万人,高于预期的45万人,失业率为4.6%,低于预期的4.7%,相比前值下降0.2个百分点。其中休闲和酒店业、专业和商业服务业增长显著,但相比于去年疫情前仍具有较大差距。

美元指数冲高回落,在触及日高94.66后迅速回落,最终收跌0.13%。受美元回落影响,非美货币均呈现不同程度的探底回升行情,其中澳元兑美元收涨0.03%,欧元兑美元涨0.11%,英镑兑美元收跌0.01%。

现货黄金亚盘时段窄幅震荡,在非农数据公布之后短线下挫,随后迅速拉升,一路突破1800整数关口,日内最高涨至1818.56美元/盎司,最终收涨1.47%。白银跟随黄金强势走势,站上24整数关口,录得上涨1.59%,报24.18美元/盎司。

美联储高官密集发言——周一、周二、周三

周一美联储主席鲍威尔将在美联储举办的多样性大会上致开幕词。

周二2021年FOMC票委、芝加哥联储主席埃文斯就经济现状和货币政策发表讲话,美联储主席鲍威尔在美联储、欧洲央行、英国央行和加拿大央行联合举办的经济、金融和央行多样性大会上发表讲话。

周三2021年FOMC票委、旧金山联储主席戴利将发表讲话。

上周五非农数据传来较大利好,反映出美国就业市场的全面增长,一改前两个月的颓势。但本周的预期通胀数据也高于前值,体现出通胀在现阶段仍然没有得到丝毫的缓解。预计美联储高官将对当前的就业市场进行表态,通胀压力,以及对美国加息的步伐做出前瞻性指引。

美国、中国CPI数据——周三、周四

中国将在本周三澳东时间12:30公布10月的CPI年率,市场预测为1.4%,前值为0.7%。而中国10月制造业PMI为49.2%,预期为49.7%,前值为49.6%。制造业PMI连续7个月回落,反映出在原材料价格上涨的情况下,供需双降,产能收缩,整体制造业处于低迷水平。在原材料价格指数攀升的背景下,通胀压力持续。而上证指数在上周录得下跌1.57%,跌破3500关口,整体走势相对低迷,日线级别跌破年线支撑,短期仍有回落风险。

中国10月CPI年率

图片来源:汤森路透

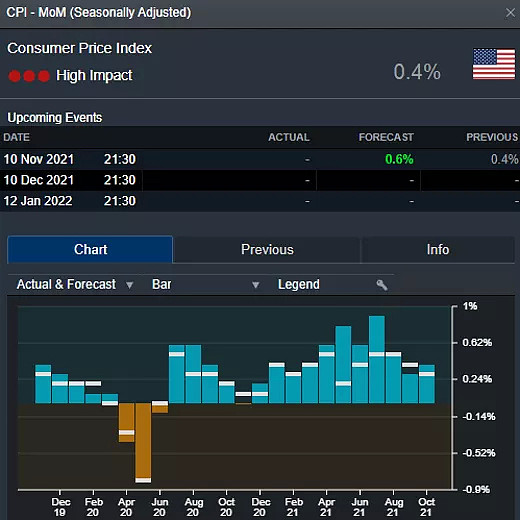

美国将在周四澳东时间00:30公布10月未季调CPI年率和季调后CPI月率,市场预期10月未季调CPI年率录得5.8%,前值为5.4%;10月季调后CPI月率为0.6%,前值为0.4%。反应出在供应瓶颈、能源价格上涨和芯片短缺的背景下,美国的通胀压力将继续走高。

此外,由于美国国会在上周五通过了5500亿美元的基建法案,而1.75万亿的社会支出法案还在商榷过程中,这两个法案的庞大支出只能通过美联储继续“放水”来实现,这不利于通胀的缓解。

美国10月未季调CPI年率

图片来源:汤森路透

美国10月季调后CPI月率

图片来源:汤森路透

EIA、OPEC原油报告——周三、周四

美国原油 WTI Crude Oil——4小时图

图片来源:CMC Markets

周三澳东时间4:00,美国EIA将公布月度短期能源展望报告,周四欧佩克将公布月度原油市场报告。

自上周欧佩克拒绝美国增量增产的提议,坚持12月40万桶/日的增产计划。因此,市场的关注焦点在于美国将如何启动战略储备来应对油价。本周三的能源展望报告或将体现拜登如何应对原油价格的上涨。

11月5日,沙特上调12月份销往所有地区的石油官方售价,这也体现出了欧佩克和美国双方对于油价走向的激烈争夺。因此,欧佩克的反击或使油价并不会出现如美国所预期的一样的较大跌幅。油价在本周大概率呈现震荡的走势。

蔚来、腾讯、PayPal、迪士尼等将公布财报

周一:美股:贝壳(BEKE)、PayPal(PYPL)、腾讯音乐(TME)

周二:美股:蔚来汽车(NIO)

周三:美股:迪士尼(DIS)港股:腾讯控股(00700)

周四:美股:微博(WB)港股:中芯国际(00981)、瑞声科技(02018)

周五:美股:阿斯利康(AZN)

11月每周一市场解析:股指股票CFD、大宗商品、外汇、黄金白银

每周重要经济数据,财经事件整理;实盘市场走势预测;技术分析教学;宏观经济分析;交易心理和仓位管理教学,由CMC Markets市场分析师Leon Li 为您讲解。

时间:每周一

11月8日,11月15日,

11月22日,11月29日

奥克兰时间21:30/悉尼时间19:30

扫一扫以下二维码,您可以选择注册任意一场适合您时间的周一讲堂

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64