白酒为何突然大跌,原因是它?

10月18日,白酒板块重挫登上微博热搜,板块跌幅超过8%,位列跌幅榜第一;

个股之中,行业龙头贵州茅台、洋河股份跌超6%,五粮液跌超8%;水井坊、迎驾贡酒、酒鬼酒、山西汾酒、伊力特等跌停。

分析称,市场上有两则消息或引发投资者悲观情绪,一是与近期全球多个大基金减持白酒龙头股的消息有关,影响了市场信心。

二是白酒可能要征消费税的消息在周末发酵,不过,白酒消费税历史上经历了多次调整,股价变化和政策发布与否的相关性不高。

01

什么是消费税?

消费税是我国当前第三大税种。

据国泰君安报告显示,2020年我国国内消费税收入为1.2万亿元,约占全国税收收入的7.79%,主要来源为烟、酒、油、车四大税目。

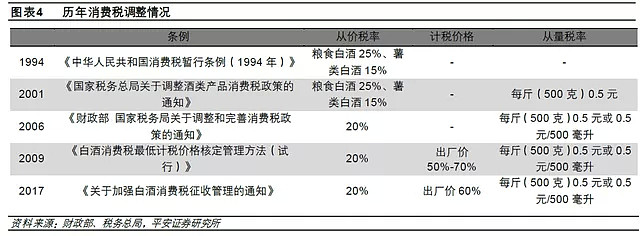

据了解,国内白酒行业征税主要是在生产环节,1994年税制改革将酒类的产品税分解为消费税和增值税,由白酒企业按出厂价进行课税。

2001年,国家对酒类消费税进行调整,改为现在执行的“从价税+从量税”的模式,以白酒企业最终一级销售单位60%为核算标准,按照20%的税率进行征收从价税,同时,按照每500ML收取0.5元征收从量税。

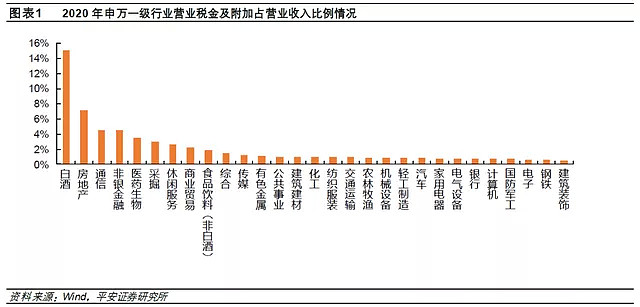

根据申万一级行业分类的28 个行业2020 年营业税金及附加/营业收入的横向对比来看,白酒行业以15.0%的占比高居榜首,而其他行业营业税金及附加占比均低于10%。

02

对白酒行业影响如何?

如果征收后移,中金公司曾测算,如果增加12%的消费税,白酒行业的消费税或将增加322-515亿元,经销商批发环节将承担流通环节此项新增税负的20%~30%。

中信证券最新研报称,消费税所有相关内容中市场最为关注对白酒的影响,主要担忧在于税率的调整和征收从生产端后移至零售端。消费税改是否进一步推进尚不明确,但考虑到白酒渠道的复杂性,以及规模影响,我们认为税收调节的紧迫性在烟、油之后。若白酒税改施行,对不同企业影响差异较大,主要看新增税负在厂商、渠道、消费者之间的分配,核心看品牌厂商的定价能力。

中信证券认为,综合来看,白酒若税改,负面影响主要集中于弱势品牌,对茅五泸等强势品牌,由于品牌力强大、对渠道和消费者议价能力强,新增税负料将实际由渠道或者消费者承担,对企业利润影响小。

光大证券也表示,白酒消费税改革虽然理论上存在空间,但现阶段可行性不高,即使真的实施也是利好龙头,加速行业分化。

中泰证券首席经济学家李迅雷曾分析指出,如果白酒消费税征收环节的转移,或将引发行业的巨大变化:

1、若完全由消费者承担,则消费者购买高档酒,会带来税负增加明显。

2、若保持终端消费价格不变,而生产端出厂价格不变的情况下,经销商收入将被挤压明显,尤其是中高档白酒经销商压力更大。

3、若保持终端消费价格不变,酒厂通过取消经销商的方式,将带来生产端收入的增加,尤其是高档酒生产端的收入增加明显。

03

历次调整对白酒股影响不大

据平安证券统计,白酒消费税历史上经历了多次调整:1994年消费税首次提出从价征税、2001年加入从量征税、2006年调整从价税率、2009年规定最低计税价格、2017年调整最低计税价格。

从政策发布当日股价表现来看,过去5次政策调整,仅2017年政策发布次日白酒指数出现3.5%的下跌,其余四次政策发布对股价并无显著影响。考虑到政策发酵期,从全年的角度出发,1994年山西汾酒股价下跌43.9%,2001年白酒企业平均下跌27.8%,2006年白酒指数上涨241.9%,2009年白酒指数上涨182.4%,2017年白酒指数上涨51.3%。

从以上数据也可以看出,股价变化和政策发布与否的相关性不高。

04

全球持有最多茅台的基金减持超11%

除了消费税消息外,茅台下跌还与多只基金减持利空有关。

美国资产管理规模达2.6万亿美元的资管巨头-资本集团旗下多只基金日前披露9月底持仓信息。其中,美洲基金-欧洲太平洋成长基金一季度末持有贵州茅台694.87万股,二季度降至655.36万股,三季度末持有贵州茅台进一步降低至582.32万股。与二季度末相比,美洲基金-欧洲太平洋成长基金三季度末持有贵州茅台股份数降低11.19%。

这只基金对贵州茅台尤其重要,官网信息显示,美洲基金-欧洲太平洋成长基金最新规模约1900亿美金,是一只巨无霸基金。按照2季度末的基金数据,它是全球持有贵州茅台最多的基金。

安本标准旗下的AS(SICAV)中国A股股票基金9月也大幅度减持了第一重仓股贵州茅台,减持的幅度达18.53%。截至8月底,这只基金规模约40亿美元。

此外,富达国际旗下富达基金-中国消费新动力基金9月也减持了贵州茅台,减持幅度4.08%。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64