怎么理解政策语境下的“实际贷款利率”?(组图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

今年“实际贷款利率”频繁出现在政府工作报告和央行货币政策执行报告中。政策语境下的“实际贷款利率”到底是指什么利率?

近日,中国人民银行召开2021年二季度货币政策委员会例会,例会指出,要“继续释放贷款市场报价利率改革潜力,推动实际贷款利率进一步降低”。关于贷款利率,经济学上有名义贷款利率和实际贷款利率之别。今年以来,“实际贷款利率”频繁出现在政府工作报告和央行货币政策执行报告中,那么,政策语境下的“实际贷款利率”到底是指什么利率?“降低实际贷款利率”又有怎样的政策考量?

“实际贷款利率”源自何处?

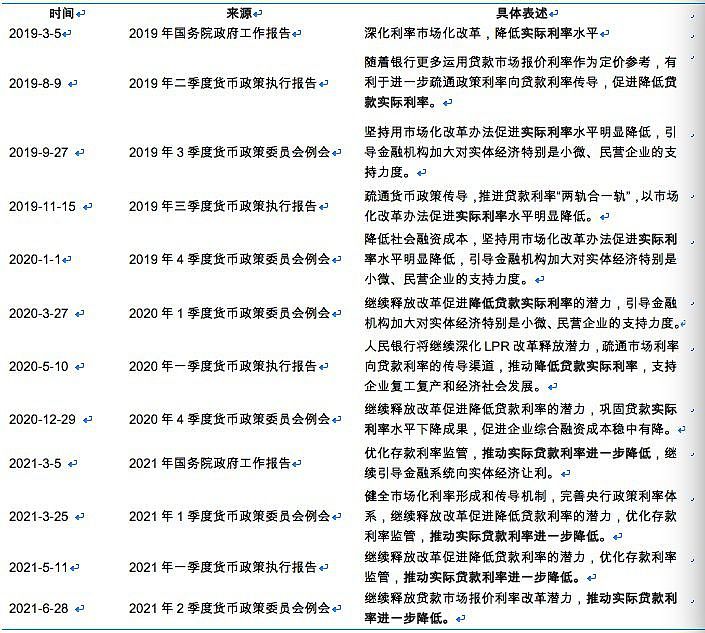

我们梳理了近年来主要会议和报告关于实际贷款利率的提法后发现,关于实际利率的表述,最早应是出现在2019年政府工作报告中,即“深化利率市场化改革,降低实际利率水平”,此后的季度货币政策执行报告中多有延续类似的提法,只是均未包含“贷款”二字。

2020年开始,我们在货币政策执行报告和季度货币政策委员会例会中看到了更多关于“降低贷款实际利率”的表述,如,2020年一季度货币政策委员会例会提到“继续释放改革促进降低贷款实际利率的潜力,引导金融机构加大对实体经济特别是小微、民营企业的支持力度”;2020年四季度货币政策执行报告提到“完善央行政策利率体系,深化贷款市场报价利率改革,巩固贷款实际利率下降成果”。

2021年以来,“降低实际贷款利率”似乎已被提上更重要的日程,一方面措辞更为统一,即“降低实际贷款利率”;另一方面从两会政府工作报告到之后的央行重要会议和报告均提到并沿用一致的措辞。2021年3月的两会政府工作报告提及,“优化存款利率监管,推动实际贷款利率进一步降低,继续引导金融系统向实体经济让利”。此后的央行一季度货币政策委员会例会、一季度货币政策执行报告以及二季度货币政策委员会例会均统一采用了“降低实际贷款利率”的表述。对于“降低实际贷款利率”的理解,市场上也出现了多种对“实际贷款利率”的解读和理解,那么,究竟什么是“实际贷款利率”?

图表1:“实际贷款利率”的相关表述

观点1:实际贷款利率为名义贷款利率扣减通胀率

从经济学理论层面来理解,实际贷款利率类似于“实际GDP增速”的概念,即将名义贷款利率剔除价格因素后的利率,可表达为:实际贷款利率=名义贷款利率-通货膨胀率。日常所看到的贷款利率数值,如银行的信贷利率,多指名义贷款利率。因此,有市场观点认为,实际贷款利率下降可以通过通胀上行来实现,即在名义贷款利率保持不变或变化很小的情况下,通胀膨胀率上行,将会使实际利率往下走。尤其是在今年PPI持续冲高、通胀预期攀升的背景下,更是强化了这种解读。

但我们认为这不太符合政策的本义,且从“推动实际贷款利率进一步降低”的表述来看,“推动”两字表达地更应该是政府部门的积极和主动作为,而不是通胀推升下的被动降利率。

观点2:实际贷款利率即贷款名义利率+其他融资费用

这种观点认为,“实际贷款利率”不是经过通胀调整的利率,央行频繁使用“实际贷款利率”这一表述是为了表明对降低融资成本的关注。对企业来说,实际贷款利率很大程度上取决于各项融资成本,“降低实际贷款利率”就是要推动金融机构减费让利,通过降低各类融资费率,实现企业综合融资成本的降低。易纲行长在2019年3月2日十三届全国人大二次会议记者会就“金融改革与发展”答记者问时提到,“克强总理在报告中说降低实际利率水平主要指的是小微企业、民营企业实际感受的融资成本比较高的问题”,而2021年6月18日国务院常务会议提到的以下内容也是与之一脉相承的——“今年要继续发挥金融机构作用,采取6方面减费措施,帮助小微企业、个体工商户降低成本,减轻上游大宗商品涨价传导压力。其中包括:鼓励免收小微企业、个体工商户等支付账户提现手续费,将网络支付商户手续费降低10%,降低银行卡刷卡手续费,推动减免小微企业跨行转账汇款手续费,推动降低自动取款机跨行取现手续费等。”

六经注我:理解政策语境下的降低实际贷款利率的含义

我们认为对于“实际贷款利率”的理解和把握,应该回归政策初心,即基于企业融资成本的实际感受,从降低实体经济融资压力/融资成本的角度出发,多角度地去“推动实际贷款利率进一步降低”。

首先可以肯定的一点是,降低实际贷款利率的不只包含公布的各类贷款利率数值,即银行执行的贷款利率,因为这一利率数值本质上仍是名义利率,若是该利率,央行无需再加上“实际”两字。

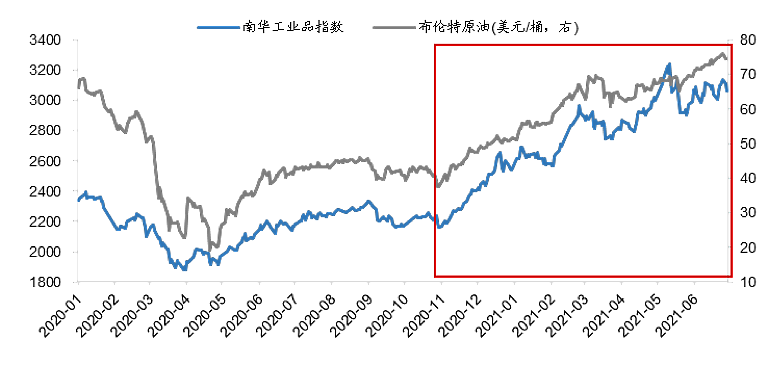

其次,基于理论层面的实际利率等于名义利率减去通货膨胀率,物价阶段性上行客观上有助于实际利率下行。2020年四季度开始,大宗商品价格开启一波涨势,南华工业品指数由2020年四季度初的2200点左右一路直奔,并于2021年二季度站上3000点,PPI连创新高。在此背景下,今年通胀率中枢应该会高于去年,平减指数也将有明显上行,在名义贷款利率上行幅度小于通胀率的背景下,实际贷款利率是会下降的。今年以来决策层多场合沿用统一的措辞——“实际贷款利率”,也部分内涵了这层意思。

图表2:2020年四季度开始大宗商品价格开始上攻

此外,从政策意图来看, “降低实际贷款利率”更多的应该是决策层的主动作为。一季度和二季度的货币政策委员会例会均提到,“优化存款利率监管,继续释放改革促进降低贷款利率的潜力,推动实际贷款利率进一步降低”,今年降低贷款利率的途径将从原先的引导LPR下行过渡到对银行负债成本的治理,存款利率定价机制改革即是推动名义利率下降的措施之一。存款定价机制改革通过降低银行负债成本的方式来巩固实际贷款利率的下降成果。

因此,从政策语境来看,降低名义贷款利率、通胀率上升、降低各类贷款融资费用和近期的存款自律机制改革都能起到实际贷款利率下降的作用,是一种综合降成本的含义。

小结

当前国内外经济已驶入复苏轨道,企业中长期信贷需求旺盛的情况下,银行为了弥补ROE不足,更好地支撑核心一级资本充足率上升(实现稳健经营),确实有提高贷款利率的需求。银保监会主席郭树清在3月2日的国新办会议上表示,“因为今年整个市场利率回升,估计贷款利率会有回升和调整,但总体利率还是较低”。

因此,在贷款利率绝对数值下行幅度有限甚至上行的情况下,“降低实际贷款利率”在政策上要靠降低各项融资费率和释放改革促进降低贷款利率的潜力解决,而在宏观层面,部分行业(主要是上游产业)也会因为通胀的因素而获得同样的效果。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64