啥情况?最近不少年轻人跑进银行,不办卡,办存折,原因竟是为了...(组图)

“被安利的存钱法。”

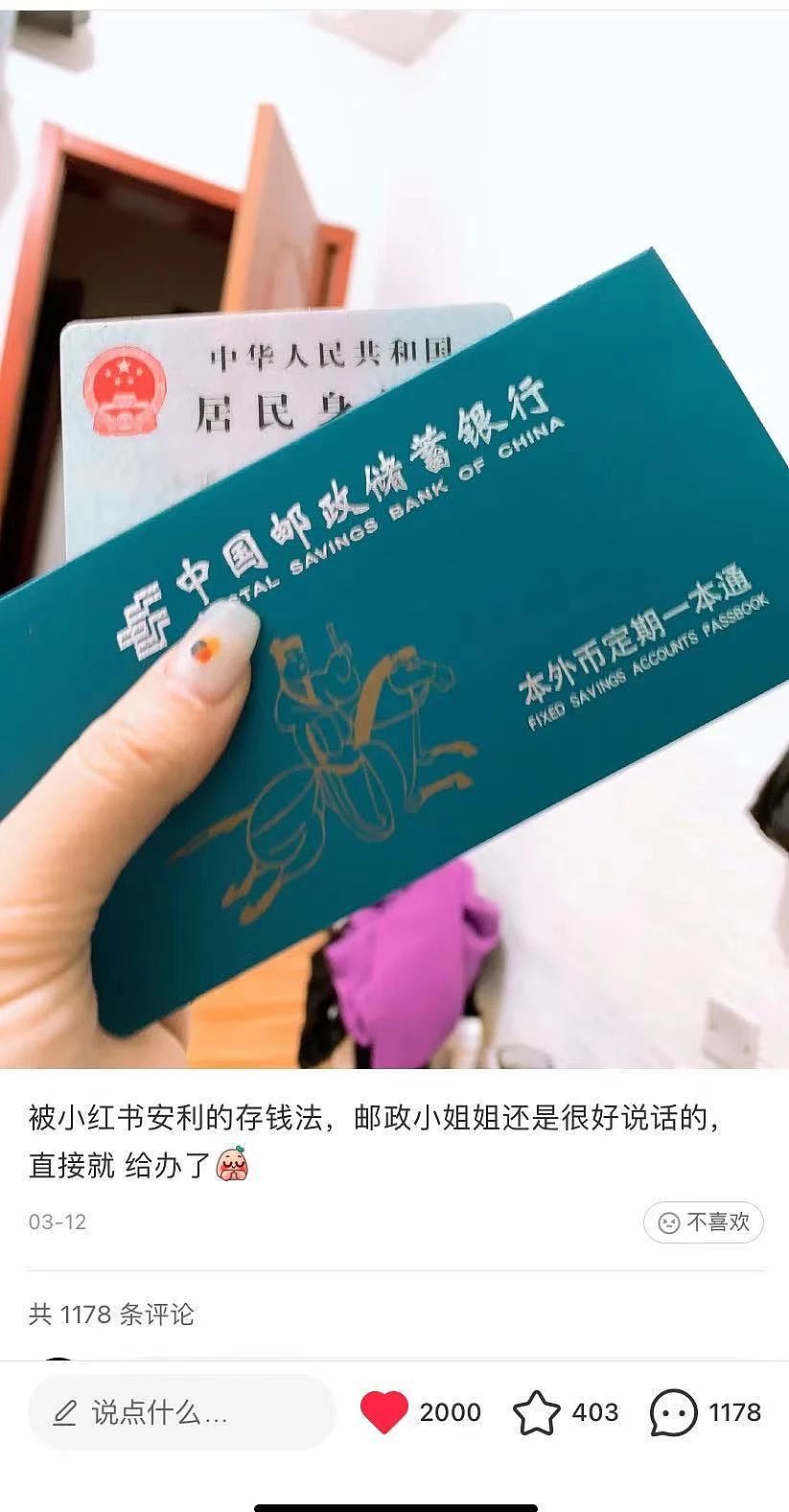

一位网友晒出了一本某国有银行的存折簿,外壳上印着“本外币定期一本通”字样,这是该行以存折方式开立的定期存款储蓄账户。

最近,在某社交网站上,刮起了一阵“存折风”,不少年轻人秀出了各家银行红红绿绿的存折,让这个已经没啥存在感的账户品种又火了一把。

可能颠覆你的认知,年轻人扎堆办存折的目的竟然是强制储蓄。例如上述网友,在帖子中表示,“我给自己留了多余的流动资金,不会轻易取这个存折。利息多少无所谓,能不乱花就行。”

从超前消费到强制储蓄

在这类帖子中,不少年轻人分享了存钱心得,并表示,“亲测好用”。

一位网友发帖表示,自己是应届毕业生,自制能力比较差,钱“存”在手机里总是想花,平时真的攒不下钱,直到看到网站上用存折存钱的方式,目前已经坚持了近一年。“每月每月的存入,真的很有成就感。”她提到。

“我选的是零存整取,每月存1000元,连续存1年,利息大概是1.35%,柜员姐姐说这样不方便,我说我就是要麻烦,才不会想取出来。”另一位网友晒出了一本黄色存折,她补充道,“这个颜色很招财。”

在这个话题上,年轻人很有“表达欲”。例如上述帖子,普遍有几百上千条留言。

部分网友蠢蠢欲动,打听办理方式。也有网友晒出自己的经历作交流,“我刚办了一年两万的,利息1800元,要连续存5年才能取。”或者分享其他“曲线救国”的方式,“可以直接在手机银行上买定期啊。”还有网友表示,办存折是为了追求仪式感。

这类“非主流”的存款方式,自然能引起“是与非”的讨论。

一位网友表示,“我觉得年轻人要钱生钱没错,但如果不够专业或者精力不够,用存折也不错,起码有存钱意识并付诸行动了。”

也有网友提出反对,“这种存款方式不是年轻人应该有的,必须学会让钱生钱。”在他看来,年轻人在投资理财上有适当激进的资本,不需要这么保守。

存折爱好者中,有部分曾经的基民,在基金投资亏损后,方知定存的“香”。

“不懂理财的人贸然买基金、股票会亏,我去年底跟风买基金,大部分都亏了,才发现储蓄是个很好的习惯,不用听那些说老土的。”一位年轻人表示。

强制储蓄有很多方式

“确实遇到过年轻人来柜台办存折,我当时觉得很奇怪,还问客户,为什么不办一张储蓄卡,办存折以后存取钱会比较麻烦,她回答我说,就是为了麻烦一些,这样才能存下钱来。年轻人总能有千奇百怪的想法。”银行的一位客户经理对快报记者说。

强制储蓄是投资理财的基石,但强制储蓄有多种方式,不一定非要办存折。

“比如封闭型理财产品,风险较低,多数情况下能做到保本保收益的,利率也比定存高,像我行最新一期发行的产品多在3.6%到4%之间。但是起购门槛会稍微高一些,普遍是1万元。”一位理财经理表示。

如果风险偏好没有特别低,有适当提高收益意愿的,也可以买有封闭期的或者定期开放的基金。基金的起购门槛更为友好,100元起。购买频次上,比起一次性买入,更推荐定投,也很适合初入社会的年轻人,每个月拿出部分工资。锁定资金,一方面是强制储蓄,另一方面也培养长期投资的习惯。

“另外市面上不少储蓄型保险也有强制储蓄的作用,既提供保障又有收益。简单地来说,有病治病无病返钱,保障到期后连本带利收回。”一位理财经理表示。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64