2021会是股市和房市的双牛年吗?(上) | 宏观篇

本文是博满澳财【新年开讲】系列——博满澳财CEO高松谕和首席分析师魏睿昊直播节目的文字精选,供读者参考,此文为上篇。

在去年疫情爆发时,很多人恐怕完全无法想象,2021年会现在这样的开局:

澳大利亚ASX 200指数在疫情之后强势反弹,几乎挽回所有损失,2020年内跌幅仅为1.55%。

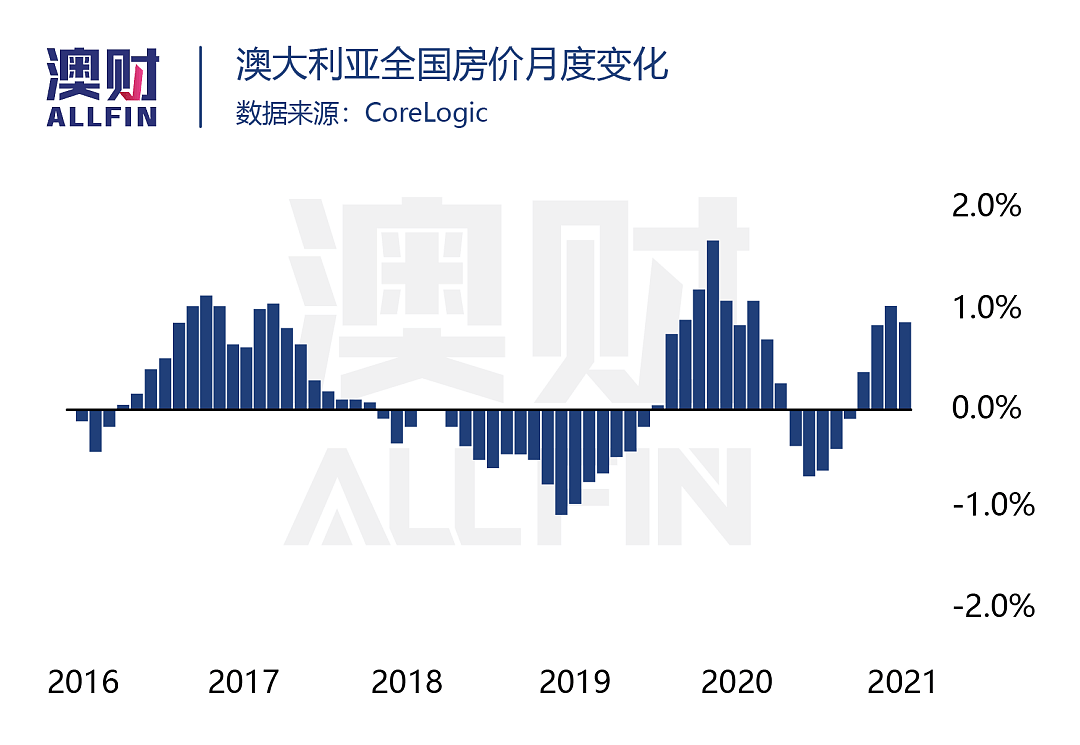

房地产市场同样复苏惊人。在去年第二季度,多数金融机构还预测澳大利亚房价将下跌15-20%,联邦银行甚至预计最高会下跌32%。事实却直接“打脸”经济学家们,房价在上半年探底后迅速回升,从去年10月起,连续4月实现上涨。

对于投资者而言,似乎“形势一片大好”。那么,今年是否会成为股市和房市“双牛”之年?

要回答这个问题,首先就要了解澳大利亚经济所处状况,以及诸多的澳联储和政府政策对市场的影响,最终会2021年带来怎样的前景。

01

当前澳洲经济情况

在过去一年,我们多次强调过,目前最重要基本面就是疫情。一个国家疫情控制的程度几乎决定了它的经济走向。

截至2021年2月16日,全球新冠疫情感染病例累计达到1.09亿。

澳大利亚虽然分别在去年三月和七月经历两轮疫情高峰,但自四季度以来控制良好。即便近期维州因为出现社区传播而决定进行为期5天的封锁,但每日新增感染人数不超过5例,也可见政府对疫情管控的重视。

由于疫情控制较好,因此经济就处于一个相对乐观的状态。

1

经济现状1:逐渐摆脱低谷,行业差异巨大

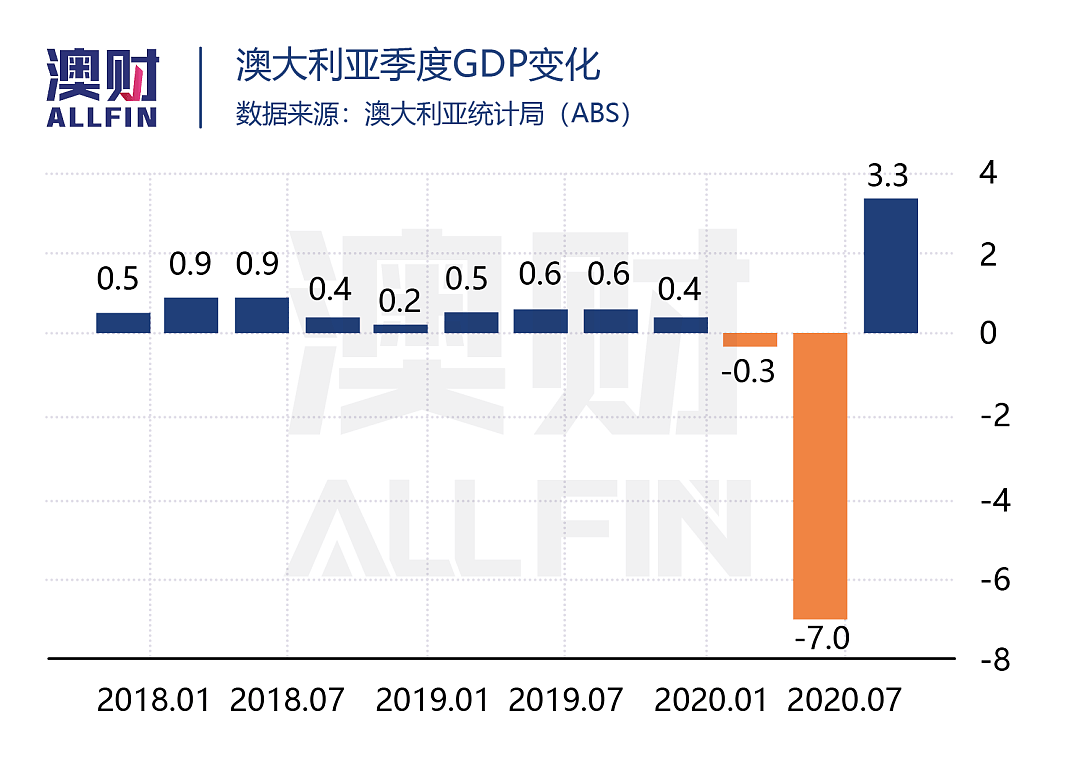

尽管,由于去年连续两个季度经济负增长使澳大利亚一度进入衰退,但三季度国民生产总值(GDP)却超过预期,实现了3.3%的增长。

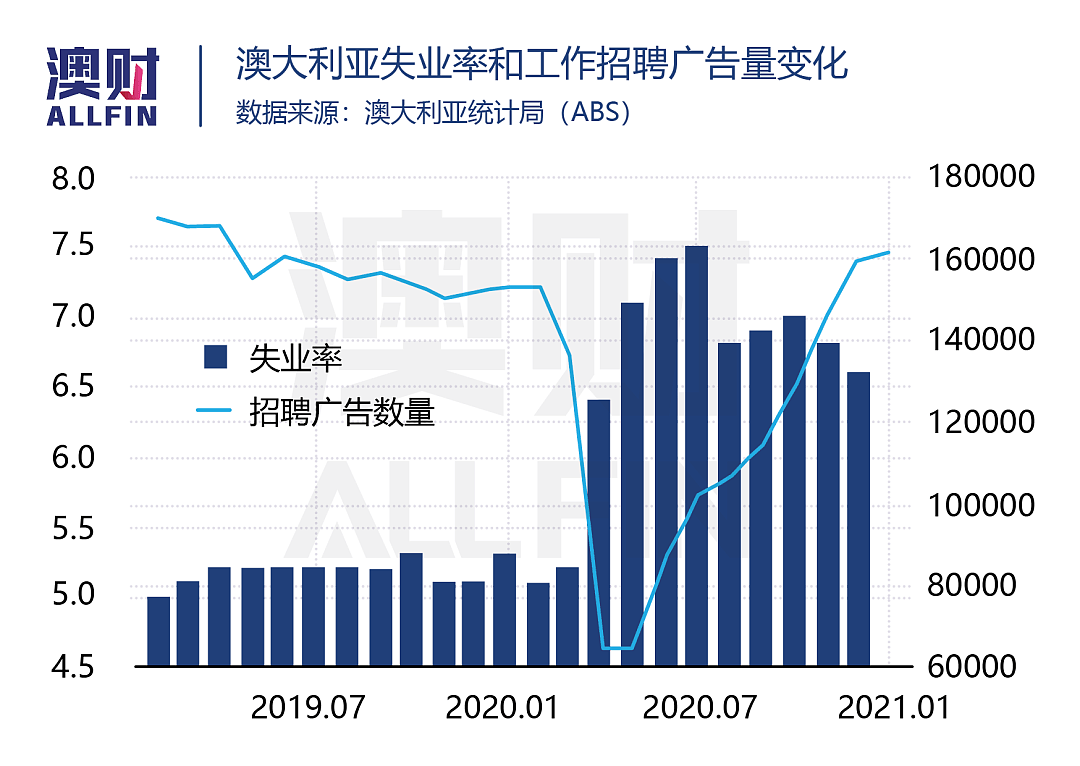

不仅GDP增长恢复,失业率也迎来拐点。2021年1月的全国失业率已经下降到6.6%,低于市场长期7-8%的预期。

而招工广告数量的快速回升,更说明企业的用工需求恢复迅速,已经回到去年同期水平。因此,在政府留职补贴JobKeeper结束后,出现大面积失业潮的可能性并不太高。而这也是让我们对澳大利亚经济保持相对乐观的核心考量因素。

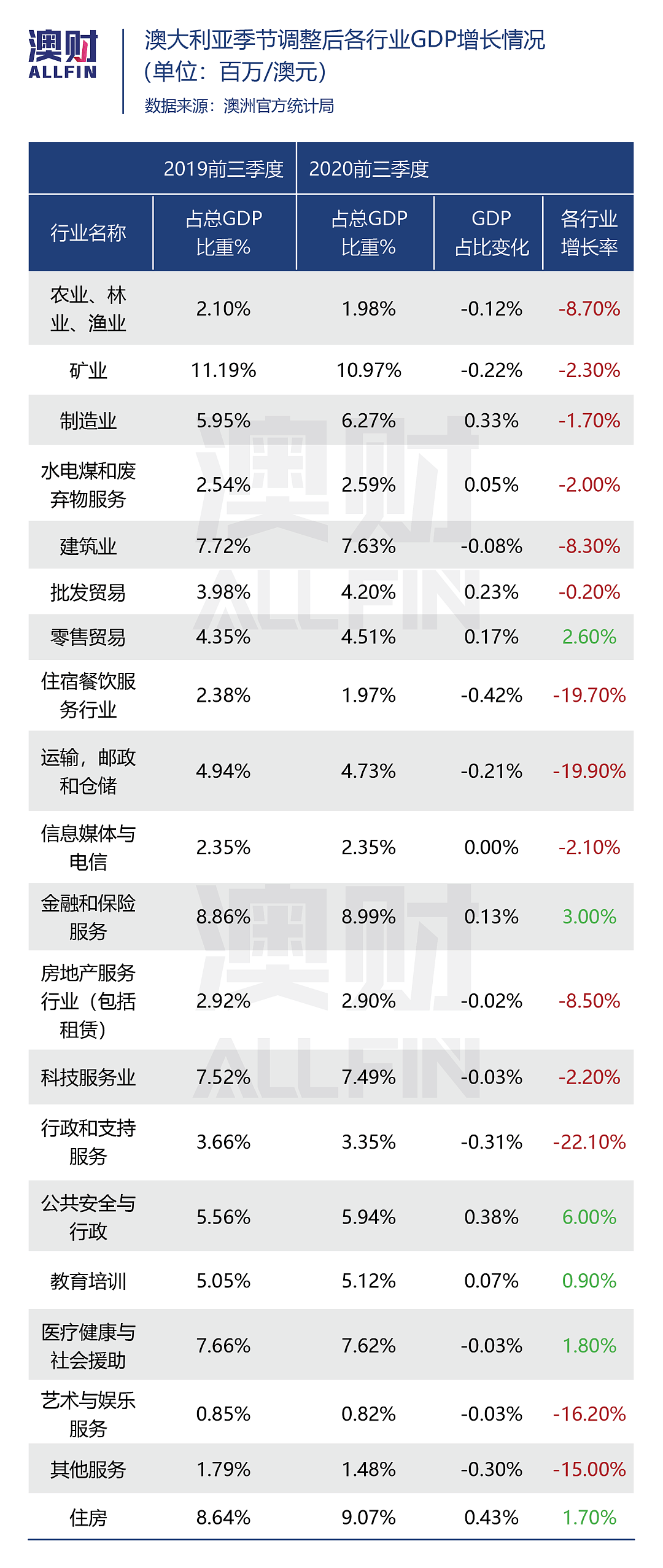

当然,不同行业受疫情影响程度不同。餐饮、运输、娱乐等行业均出现了非常严重的衰退。政府的公共支出,和金融、医疗等行业则仍保持了增长。但可能让很多人没有想到的是,零售业并没有因为疫情还衰退,反而在总量和GDP占比上都出现了增长。

2

经济现状2:受益于铁矿石,澳洲保持贸易盈余

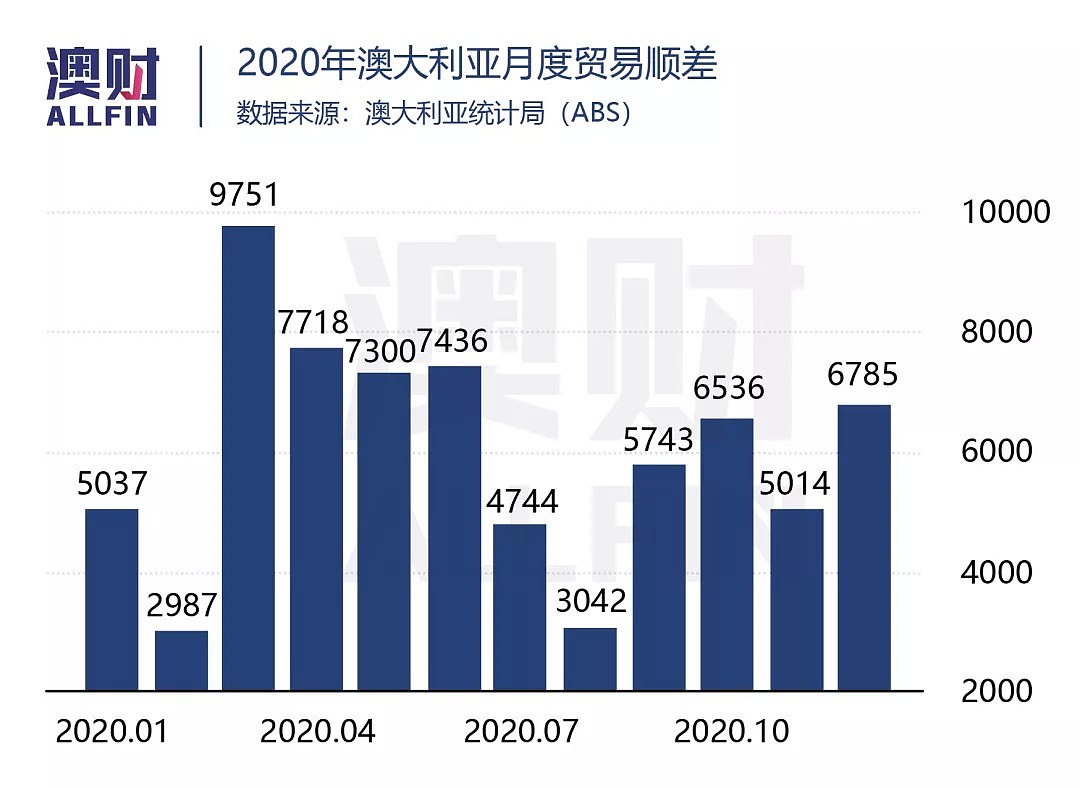

而澳大利亚经济能保持较好态势还有一个原因,就是强劲的贸易盈余。

整个2020年,澳大利亚的贸易顺差达到727亿澳元,比2019年的675亿澳元,还小幅增长了52亿澳元。

之所以能够实现贸易顺差的增长,核心因素只有一个:铁矿石。

我们在2020年多篇文章中都曾总结过,澳大利亚铁矿石出口强劲主要有两大原因:

供给端,除澳大利亚外的世界另一大铁矿石出口国巴西,疫情情况严重,且还出现矿难,导致生产迟迟无法恢复正常水平。

需求端,中国由于疫情控制良好,经济恢复迅速,并为了更好复苏,增大基建投入,因此对钢铁需求旺盛。

两者作用下,即便在中澳关系持续恶化的情况下,中国也非常依赖澳大利亚的铁矿石出口。因此也推高铁矿石价格在今年年初上升到每吨160美元以上的高位,为澳大利亚创造了大量出口收入。

3

经济现状3:高储蓄率刺激后疫情时代的消费回暖

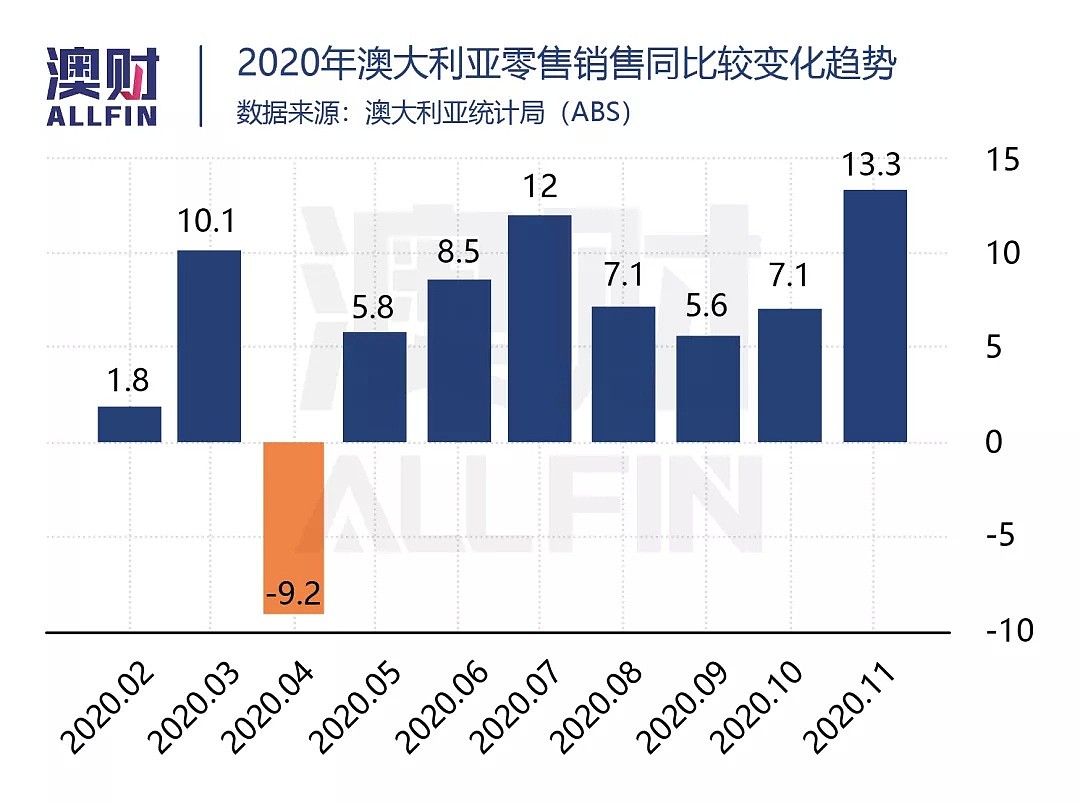

不过,一个国家的经济无法只依靠外部收入来支撑。整个澳大利亚的消费回暖更是经济复苏的关键。

从以下图表可以看到,由于疫情期间家庭消费大幅下降,加之大量的政府补贴,澳大利亚的家庭储蓄率从2020年初5%的低点攀升超过20%的水平,出现了惊人的增长。

但是,当本地疫情情况转好,人们还是会逐渐恢复消费。从数据可以发现,在6-7月,澳大利亚处于第一波疫情的恢复期,消费反弹非常迅速。但当维州的第二波疫情爆发,也拖累消费增长又出现下滑。而当第二波疫情再次好转,尤其是进入年末圣诞消费季,“报复性”消费也重新出现。

在这一过程中,储蓄率也不断下降到了18.9%,可仍处于较高水平。

值得注意的是,尽管澳大利亚的旅游业高度依赖海外游客,但实际上,澳大利亚人在海外旅游的支出是超过前者在澳大利亚的支出。疫情之下,人们无法出国,这部分支出就会有相当一部分转化为当地的消费。

所以,可以预计,在2021年澳大利亚的本地消费会长强劲。

4

澳洲经济现状4:史无前例的经济刺激

在经济总体恢复和预判消费增长的前提下,澳大利亚还在经历历史上从来没有出现过的极度宽松的货币政策和财政政策。

一方面澳洲现金利率降至历史最低的0.1%,并且澳联储还在不断加码史无前例的大规模量化宽松(QE)政策。

具体澳联储不断大放水的原因,请参见《大放水时代:那些澳联储告诉你和没有告诉你的事》一文。

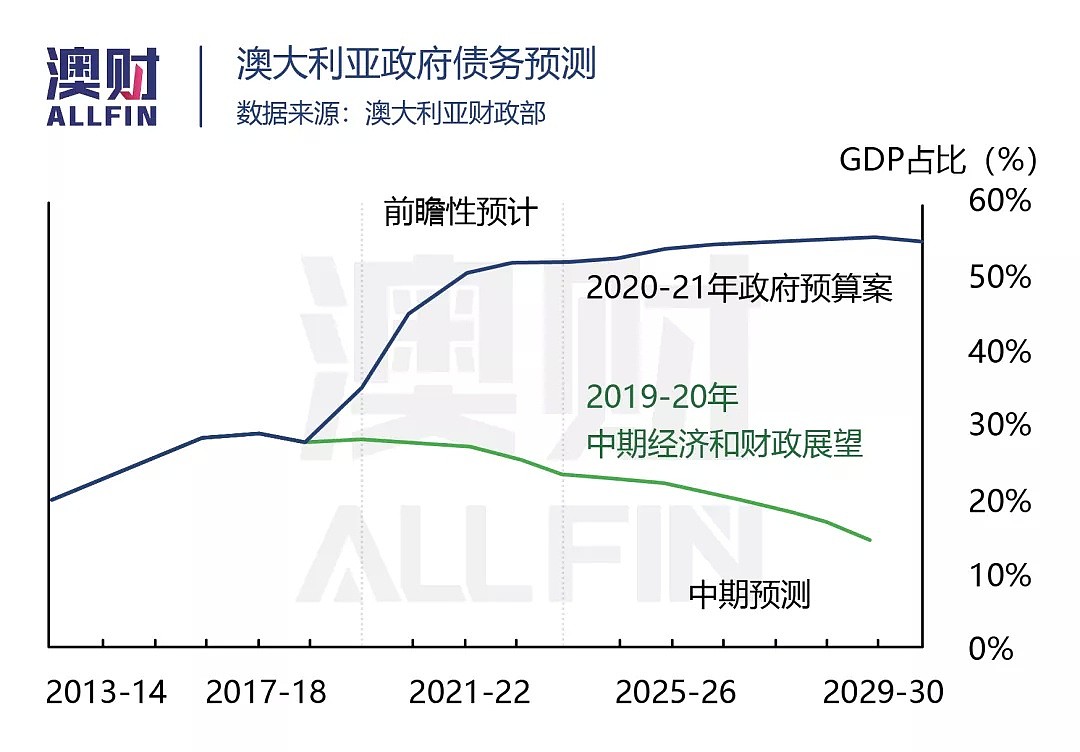

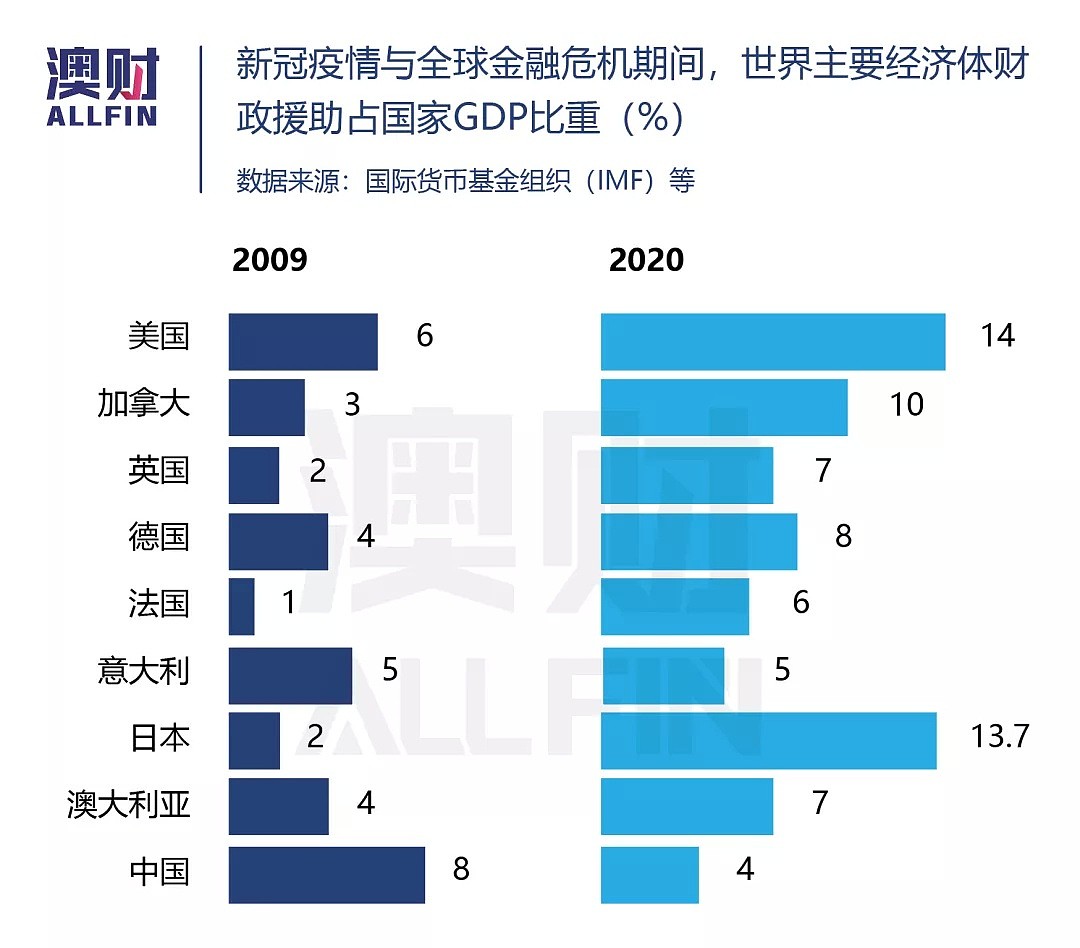

另一方面,联邦政府为了应对新冠疫情,重新制定了预算案,紧急出台共计836亿财政刺激,约占GDP总量的4%。到了10月预算更新,又增加了980亿澳元,延期了多项财政援助计划。

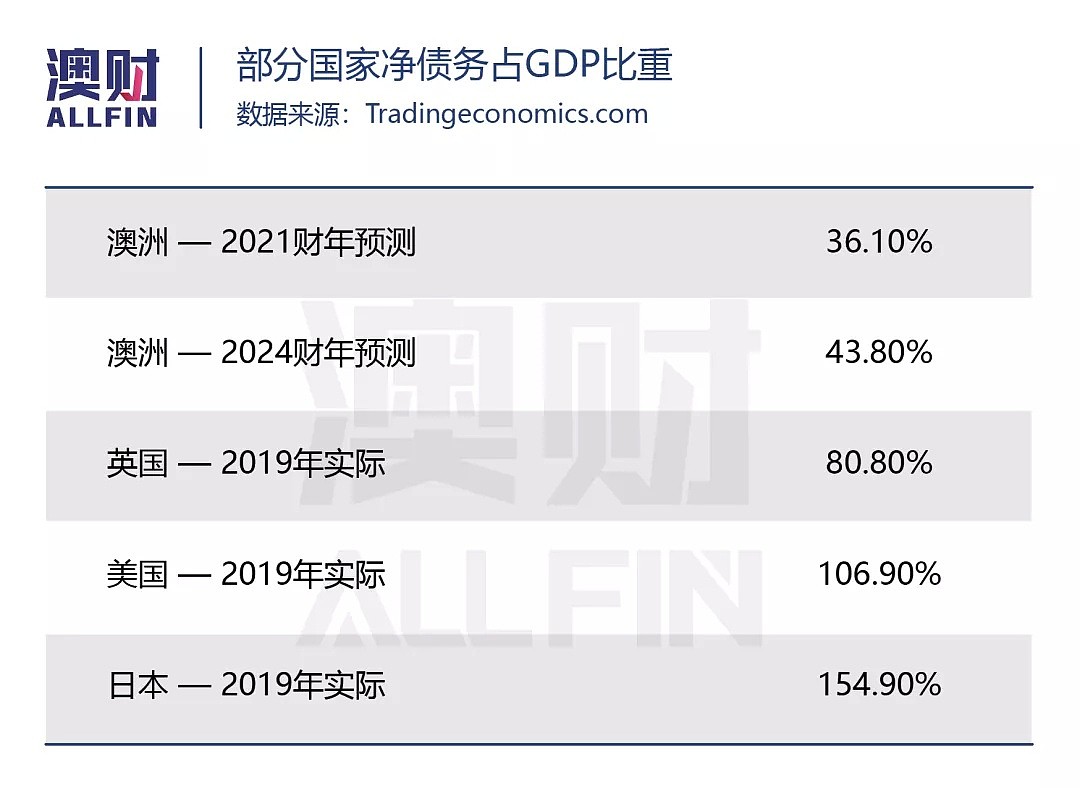

大量的经济刺激政策也意味着大量的债务。2021财年,澳洲净债务跃升至7030亿澳元;2024财年,澳洲的净债务将增加到9662亿澳元。

不过,就目前的数字看,澳大利亚政府债务仍处于可控范围,净债务占GDP比重在发达国家中仍然较低。

根据计划,大部分财政政策会从2021年3月以后逐步撤销,唯一会长期维持的是个税的降低。除此之外,其他的一些特殊政策到今年年中都会结束,其中还包括针对房地产市场的一些印花税的减免等。

但我们对这些政策的撤销对澳大利亚经济和金融市场的影响并不太担忧,因为在未来1-2年间,主导金融市场情况的还是央行放水。

综上所述,澳洲经济现状是:

下滑趋势已经“止跌”,然而行业差异巨大;

贸易盈余和政府开支是经济增长最大的动力;

消费反弹迅速,内需开始回暖;

史无前例的经济刺激计划,央行放水将持续到2024年;

货币政策和财政政策纷纷利好资产价格。

02

“大放水”时代的外部环境

所以,在这样一个大放水的时代,探讨资产配置必须要考虑到的核心背景就是所谓央行“印钞”——目前大规模的流动性。

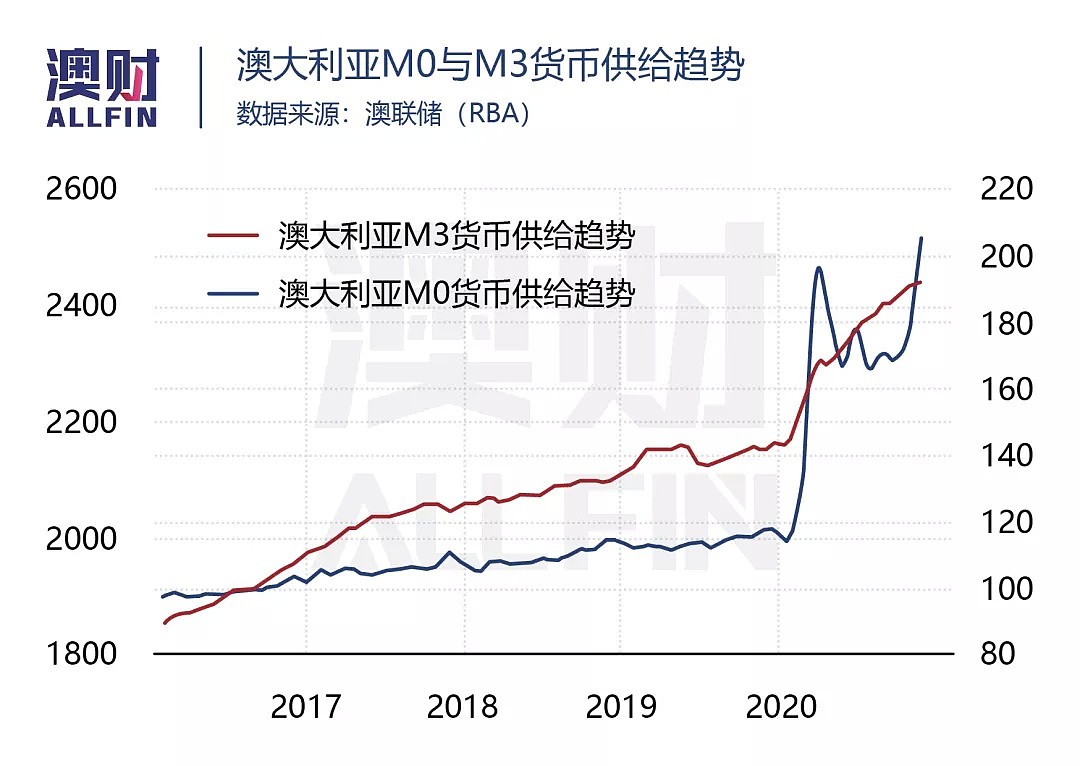

下图可见,2020年一季度末二季度初,澳大利亚的M0(流通中的现金)突然间跳涨,这正是疫情发生后的澳联储第一次出手;2020年底,央行再次出手放大量化宽松,M0也再次明显上涨。

疫情受控后,市场信心恢复,消费信贷同时飙升,这也带来M3(广义货币供应量,即宏观总量)快速上行,表示有大量的流动性进入市场。

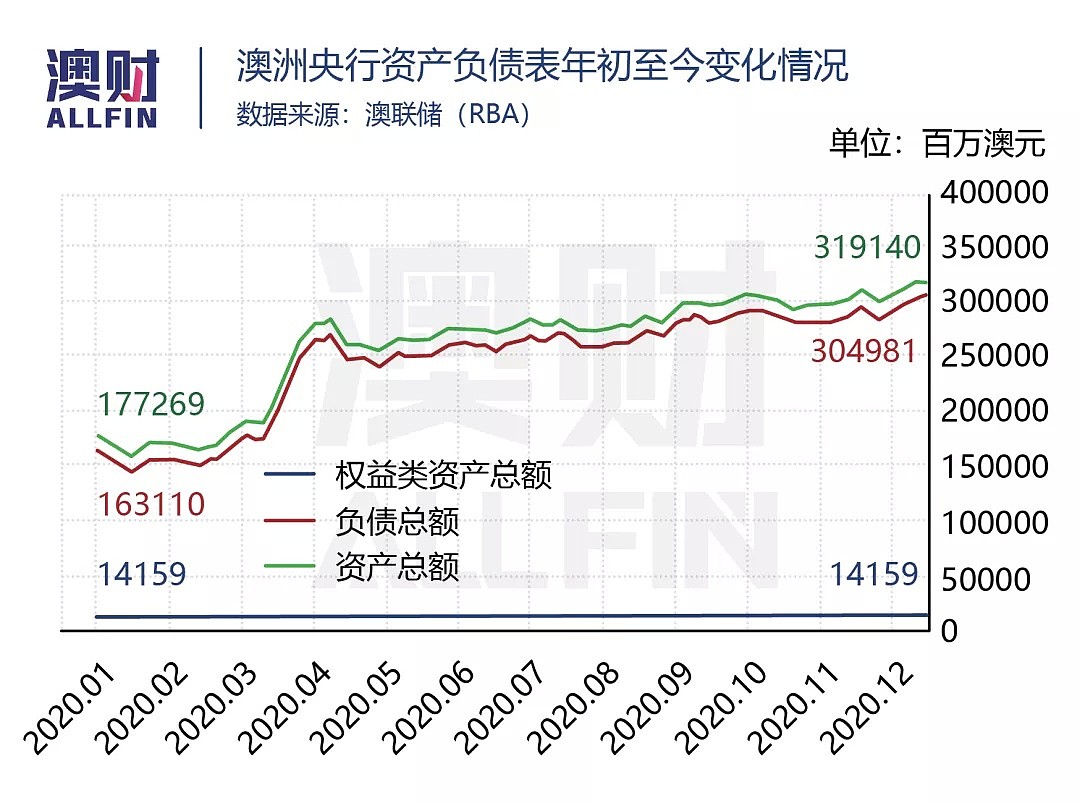

而澳联储仍嫌不够。今年2月2日,澳联储宣布量化宽松规模翻倍,再追加1000亿澳元购买政府债券。而这样“天量”规模的量化宽松推动澳联储的资产负债表也在一年内翻番。

大量的流动性意味着什么?那就是资产价格水涨船高。

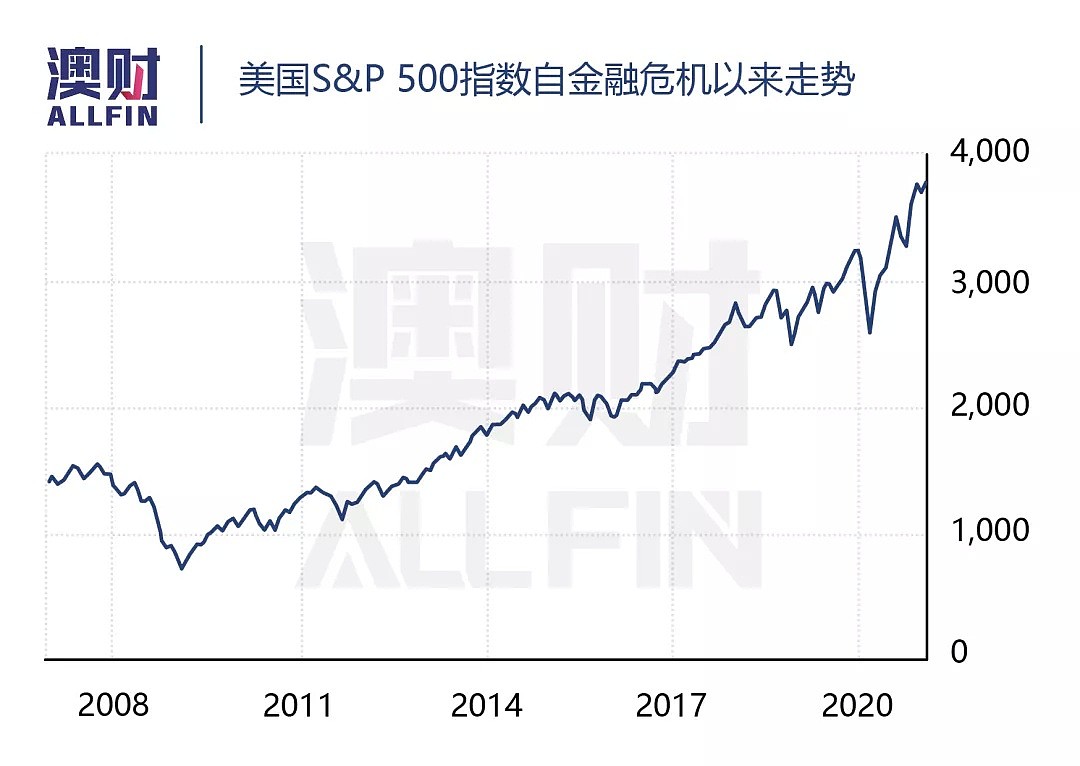

以史为镜,美国就是最好的例子。美联储为大规模量化宽松政策的先行者,在2008年全球金融危机之后,美联储不断加码量化宽松,造就美股十年牛市。2020年3月新冠疫情在美国全面爆发,美股4次熔断,经历了大幅下跌,但很快出现了反弹,速度和力度尤胜从前,三大股指屡创新高。

有人可能觉得奇怪,美国疫情控制严重不力,为何美股会领涨全球?核心原因就是美联储的量化宽松比其他国家更快更“猛烈”。

美国的“放水潮”蔓延全球,澳大利亚央行也是第一次进行如此大规模的放水。如果不顺“潮流”,会对澳元产生巨大升值压力,长期不利于经济复苏。而跟随放水,意味着澳大利亚资本市场可能会和美国资本市场一样,经历一波明显的牛市,其本质就是大量货币流入市场所致。

不仅是央行,为了应对疫情,各国政府也纷纷祭出最大力度的刺激政策。截至2020年12月,G20国家推出的财政支持措施总规模约为11.5万亿美元,其中:

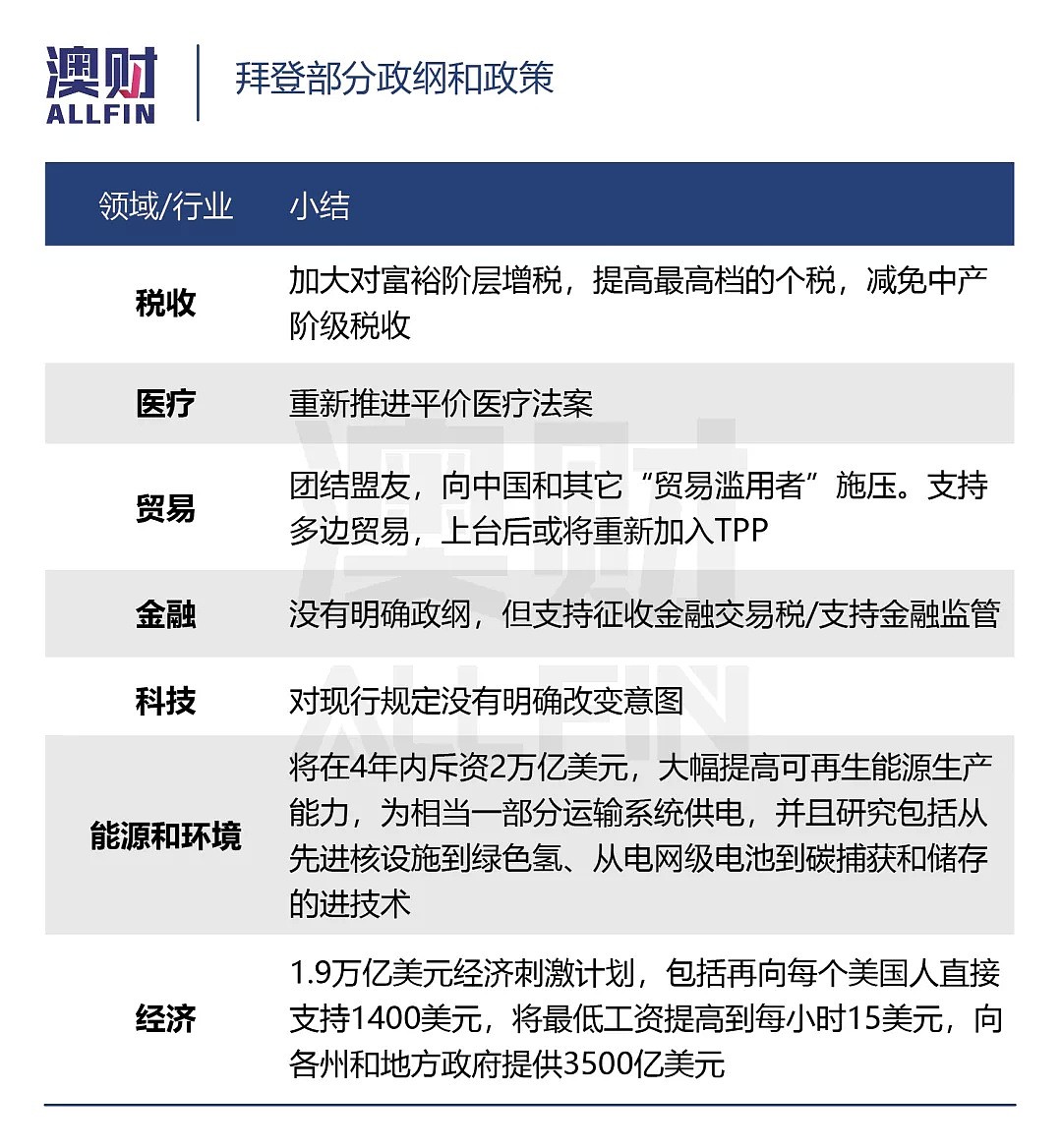

美国:3.1万亿美元,拜登上台后新一轮1.9万亿美元救市正在计划中;

中国:5000亿美元 ;

英国:2140亿美元;

欧元区:2.2万亿欧元 ;

央行和政府双管齐下的刺激,促使2021年全球经济势必全面反弹,而增长重心依然是在中国。根据国际货币基金组织(IMF)最新预测,作为2020年唯一经济正增长的大型经济体,中国在2021年GDP增速将达到8.1%,远超其他国家。

由于中国是澳大利亚出口第一大目的地国家,其经济的快速增长,对澳大利亚有较为正面的影响,比如铁矿石出口仍会保持一段时期的强劲。

然而,澳大利亚经济也并非没有外部风险。

首先,全球疫情还没有完全结束,一些受疫情直接影响严重的行业,目前依然是比较困难。

不过换句话说,那些受疫情影响较小的行业,最容易从这轮放水和经济恢复当中获取比较高的回报或者获取比较多的利益。其中就包括大量的科技类公司、和本土消费相关的企业以及有本地化优势并能优化产能的制造业等。

其次,澳大利亚和中国关系的持续恶化,导致大量的对华出口受到了限制。

尽管铁矿石,中国目前找不到澳大利亚以外的供应方,但其他商品,中国均可以找替代方。这也导致澳大利亚对中国出口成了铁矿石“一家独大”,其他商品出口举步维艰的状况。

从煤炭,到食品和农产品如牛肉、红酒、棉花、龙虾、大麦等,都受困于此,短期内难以改变。

除了以上两点以外,拜登上台也是一大外部变化因素,其政策的倾向性对澳大利亚有直接的影响,尤其他的新能源环保策略,对科技、能源和环境领域影响巨大。这和特朗普当政时期有极大的不同。

比如,其对电动汽车的支持政策,使得全球电动车行业受到市场追捧。虽然澳大利亚在电动车技术方面没有优势,市场也比较小,但电动车所需的锂矿、镍矿等储量丰沛,相关的公司股价也因此出现增长。

所以,从投资层面而言,在未来很长一段时间,与新能源和环境保护概念相关的企业都非常值得关注。

总结来说,从外部环境看:

全球正在经历大放水时期,中国经济会是世界经济复苏的领头羊;

但疫情的影响将持续存在,而中澳关系的摩擦也是澳大利亚经济的隐患之一;

拜登政府上台后,美国政策出现显著变化,将全面影响全球包括澳大利亚市场。

在这样的背景下,牛年的投资策略该如何制定?简单来说,有如下三点:

第一,大放水和经济复苏意味着,今年要进行一些比较积极主动的投资;

第二,中国高速恢复,同时中澳贸易摩擦意味着要避免向中国为主导出口的行业,铁矿除外;

第三,关注拜登上台后的长期政策导向,全球经济政治势必回归正常趋势,而科技和新能源是最主导的方向。

具体请继续关注《2021会是股市和房市的双牛年吗?》下篇——牛年策略。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64