上次差点因大并购破产,如今AMD准备拿什么吃下赛灵思?

导读:对于AMD来说,2004年收购ATI而背上沉重债务的历史就在眼前,慎重考虑为收购而发债的金额十分重要。

AMD打算收购竞争对手赛灵思无疑是这几天芯片市场的大新闻。

报道称,该项并购估值可能超过300亿美元,最快可能在下周完成谈判,堪称芯片业的“世纪并购”。这一交易金额不仅远超预期,也将是AMD有史以来最大的一笔收购交易。

赛灵思主要制造被称为现场可编程逻辑门阵列(FPGA)的微芯片,一旦拿下这家龙头公司,将使AMD在与英特尔的竞争中处于更有利的地位。

然而对熟悉芯片市场的投资者来说,此番大手笔并购很容易就让人想起2006年AMD操作的一次类似的大胆交易,不过当时这种交易不仅让AMD背上沉重的债务,还险些让其破产。

01

大手笔的并购 vs 债务旋涡

2006年7月 AMD宣布以54亿美元收购ATI Technologies,包括42亿美元现金和12亿美元股票。

这一宗并购案也在当时被认为是重塑半导体行业的交易。AMD寄希望于通过收购ATI将业务扩展至高端PC的图形芯片组,以及手机和手持设备芯片组。

当时业界普遍认为,这笔交易将让AMD在与英特尔的竞争中处于更平等的地位,同时也让AMD的业务跨越了个人电脑,在手机和手持设备市场拥有更强大的实力。

然而,为了并购筹集资金的行动也未来埋下了隐患。

交易条款指出,AMD公司通过自有现金与发行新债券来为交易提供现金。AMD公司从Morgan Stanley Senior Funding, Inc.获得25亿美元长期贷款,此外公司自身还拥有约18亿美元的现金、现金等价物与有价证券。

事实是,2006年开始AMD的债务大规模增长。2006年AMD长期债务升至37亿美元,2007年达到50亿美元。

与此同时,在业务领域,芯片设计问题导致新产品发布推迟,也使得AMD的市场份额在减少,进而使收入和利润出现螺旋式下降。

失血的业务、累累的债务,至2014年现任CEO Lisa Su接手时,AMD的股价在2美元左右徘徊,远低于2006年时的40美元水平。

02

AMD如今拿什么吃下赛灵思

如果说2014年时候,AMD处于至暗时刻,那么如今这家芯片企业早就不同往日。

不过这么多年过去了,AMD也不同往昔。

2014年Lisa Su担任CEO后决定,大力发展高新能计算应用技术,这为AMD提供了至关重要的下一代技术,包括云计算、数据中心、人工智能和游戏。

凭借过去几年的发展,华尔街显然也看好AMD能够成功完成这笔交易。分析师们认为,AMD股价的飙升和如今的低利率给了它完成这笔交易带来了利好。

Raymond James&Associates分析师Chris Caso在接受媒体采访时认为,这宗交易是合理的,尤其是如果AMD使用股票来完成交易的话。Caso预计AMD可能将大量使用股票完成交易。

不过惠誉评级分析师Jason Pompei担心,赛灵思的管理层和股东可能不愿意多数使用股票来完成交易,他们可能担心股价上行空间不大。

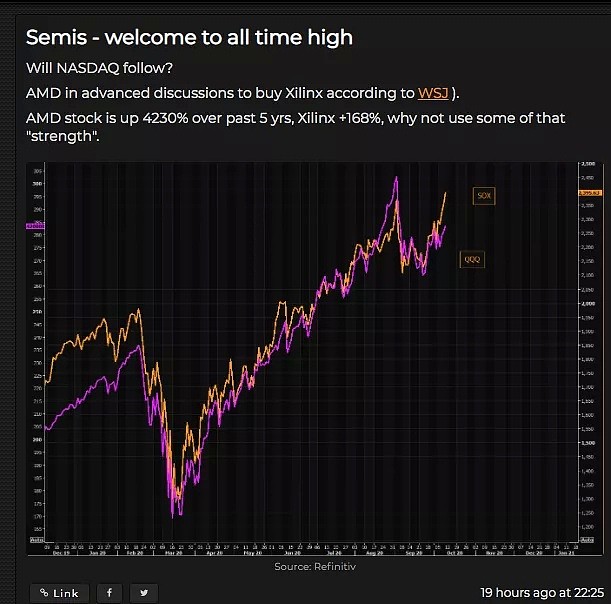

过去五年之间,AMD股价累计上涨了4230%,同期赛灵思涨了168%。

当然,前车之鉴就在眼前,为了避免再次出现十多年前收购ATI时的错误,对于AMD管理层来说,慎重考虑为收购而发债的金额是十分重要的。

从行业来看,AMD收购也符合当前席卷半导体行业的整合潮。

Dealogic数据显示,如果AMD成功收购赛灵思,那么今年规模最大的并购交易中将有三宗来自半导体行业。另外两个分别是今年7月ADI 以200多亿美元收购Maxim Integrated Products;以及9月英伟达同意以400亿美元收购ARM。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64