全球央行大肆印钱的真正代价是什么?

导读:央行们联手创造了一个实际利率为负的世界,这造成了市场扭曲,投资和储蓄的收益实际上都是负的。股市大涨不是因为价值多了,而是美元价值低了。

经济和资产的世界出现了一些传统教科书上没有的奇怪现象。

按照传统理论以及过去多年的历史经验,一旦央行实施低利率政策,房贷、车贷和学费贷款的成本就会随之降低,人们在供房供车交学费方面的压力会减轻。

然而,如今的现实世界恰恰相反:所有这些都变得更加昂贵了, 很多人会发现房价正飞涨到让人惊叹的地步,股票的价格也一路蹿升。

究竟发生了什么?为什么传统经济学理论失效了?

美国路德维希·冯·米塞斯研究所 (Mises Institute)研究员Ali Mecklai在一篇名为《僵尸企业和便宜钱的真正代价》文章中探讨了这个问题。

这篇文章认为,一切都要怪央行。

全球主要央行实施了零利率甚至历史罕见的负利率政策,大肆印钞,给市场注入了大量廉价且易得的资金,从而刺激了资产需求暴增,这反过来使得住宅等资产的价格飙升,继而令名义利率减去通货膨胀率之后的实际利率变成了负数。

Ali Mecklai用一句话总结了所有问题的根源:

当实际利率为负时,它们会造成市场扭曲。

正的实际利率表明投资和储蓄产生正收益,从而创造财富。在负利率的世界里,情况恰恰相反。

01

真正的代价

从资产端来说,负实际利率的最重要结果是摧毁了储蓄的实际价值和消费者的实际购买力。只不过,央行的做法非常微妙且隐蔽,并不是通过肉眼可见的直接征税或者没收财物。

从负债端来说,负实际利率的结果就是债务高企。今年一季度,全球债务增至258万亿美元,在GDP中的占比达到392%,创历史新高。家庭、企业和政府都在承担更多的债务,希望以此抵消严重的经济痛苦。

然而,债务顶多只是算一种虚假的镇静剂。通过狂印钞票刺激出来的债务,就相当于用信用卡套现来偿还信用卡的债务,这正是政府和央行互相配合在做的事。

对于实体经济而言,廉价的贷款支撑了那些依靠贷款来偿还贷款的赚不到钱的僵尸企业。因为当借钱这么便宜的时候,企业僵尸化是一个不可避免的过程。

2019年,国际清算银行认定14个发达国家中有超过10%的上市公司是僵尸。Ali Mecklai则认为,到疫情结束时,这一数据将高得多。根据德意志银行证券的数据,美国的这一比例接近20%。

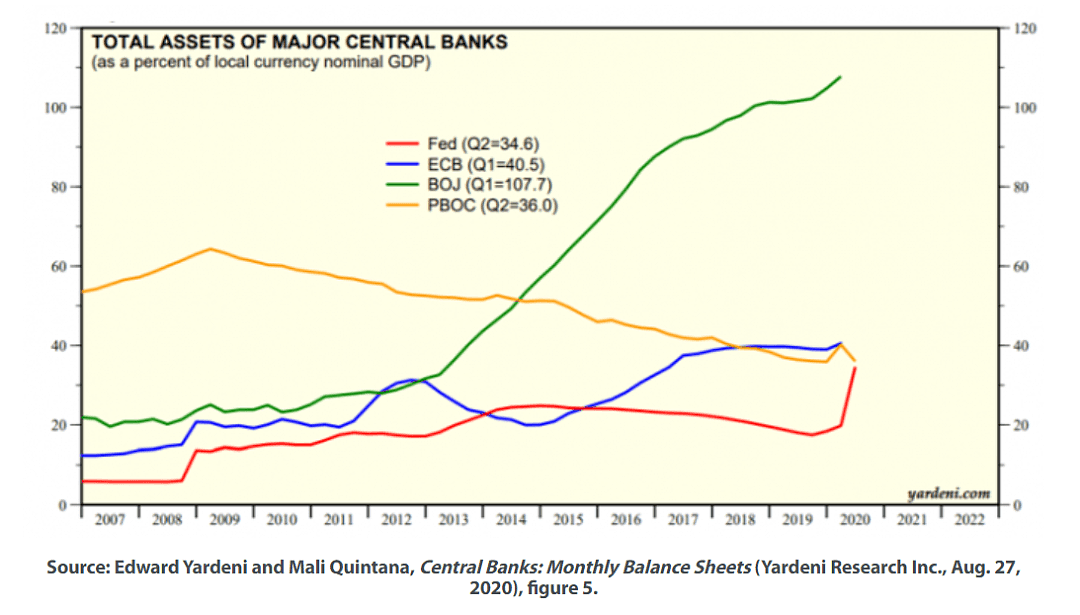

在这方面,日本是一个值得关注的典型。Ali Mecklai表示,日本的僵尸企业数量目前仍处于上世纪80年代的峰值水平。截至2018年,日本的企业贷款总量高达4.59万亿美元,是1997年以来的最高水平。日本央行的资产负债表比国内生产总值(GDP)规模还要庞大,从这个角度来说,日本央行这么多年的政策失败是加倍的。

僵尸企业虽然能在短期内有助于维持就业,但他们消耗了大量资源。Ali Mecklai称,僵尸企业的存在使得创新型企业家无法创造财富,市场进入壁垒也通过缓慢而稳定地吞噬稀缺资源而逐步提高。

对于金融市场而言,后果非常明显:廉价而易得的资金吹起了资产泡沫。

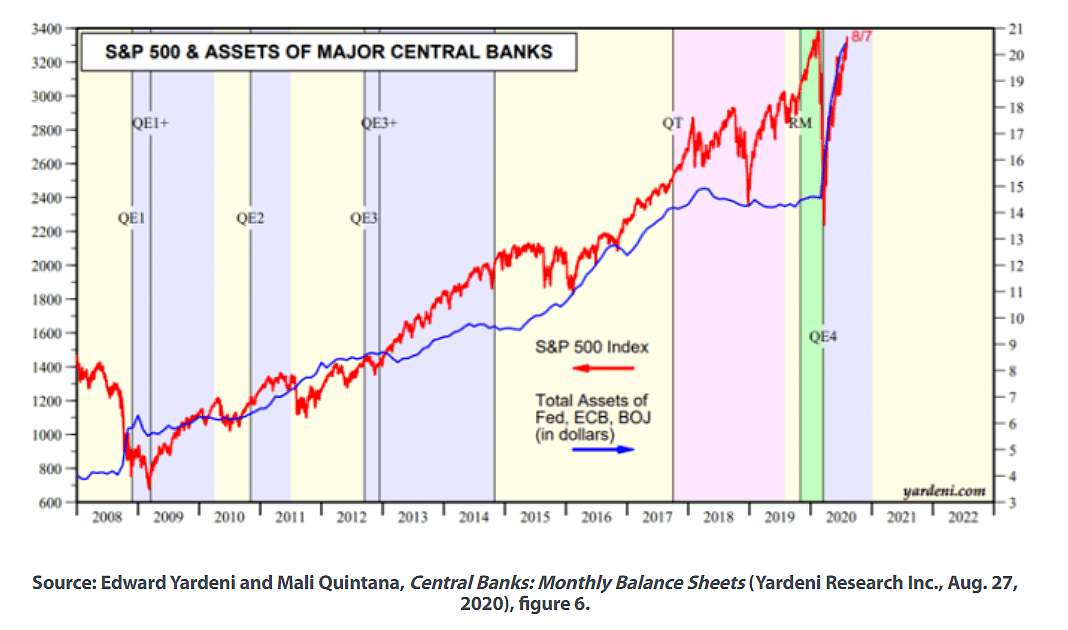

按照Ali Mecklai的说法:人为的低利率造就了美国历史上最长的牛市(2009-2020年)。在美联储量化宽松政策的配合下,标普500指数不仅自3月疫情危机后的暴跌中复苏,而且还显著上涨,并再次屡屡创出新的历史最高点。

美联储在2018年开始调整其资产负债表的那一刻,市场就变得疯狂,这绝非巧合。

当美联储在2018年初至2019年2月期间仅仅将资产缩水约6%,市场的暴跌幅度是这一比例的两倍。而从今年年初到6月,包括美联储在内的主要央行总资产大增近6万亿美元,对应国家的股市大幅上涨,多只指数屡创新高。

资产的价格通胀与M2货币供应量大幅增长(同比增长约20%)相吻合。

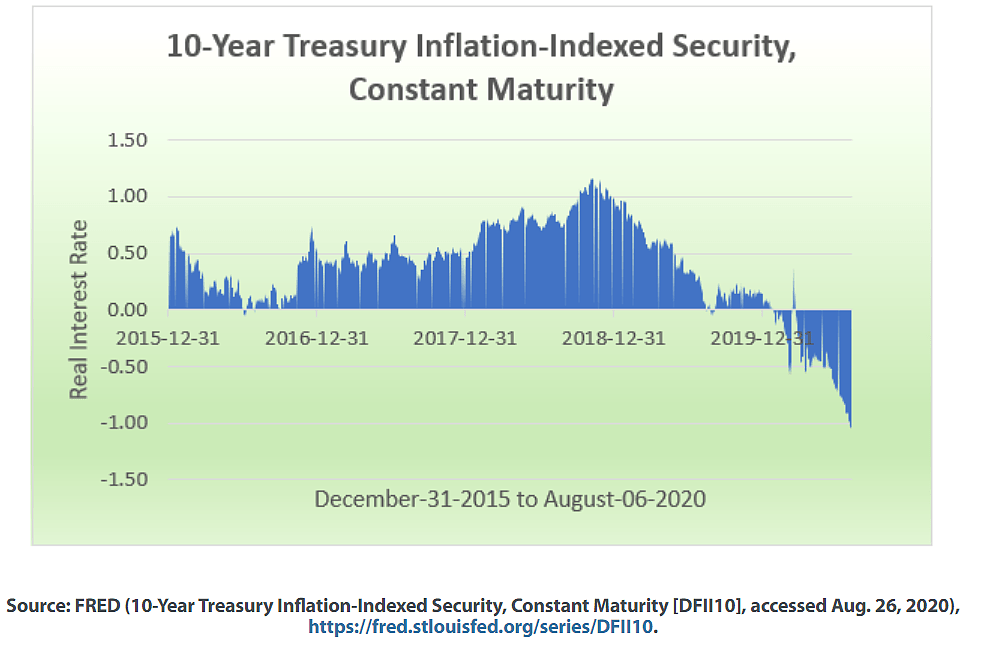

自从疫情爆发以来,10年期通胀挂钩债券的收益率大幅下行,甚至一度跌破-1%。利率跌至如此低位,不是因为收益率是负的,而是因为通胀率高于收益率。而这是传统的CPI(消费者价格指数)无法捕捉到的。

在Ali Mecklai看来,经济其实已经出现了问题。“最近一次在3月份出现的市场暴跌其实预示了经济危机即将到来。然而,这一切都被美联储通过提供所谓的紧急流动性给掩盖了。”

02

央行的破坏性

在疫情爆发之后,随着很多企业倒闭、央行们推出各式各样的货币刺激措施,与以往相比,现在有更多的资金追逐更少的商品。Ali Mecklai认为,货币供应量急剧增加导致实际通货膨胀率更高,实际利率更低。

Ali Mecklai表示,金融资产的价格膨胀应该是一个警告信号,它在告诉每个人:不是说他们的资产一定更值钱了,而是他们的美元价值更低了。

通过间接货币化和使债务的实际价值贬值,央行切断了政府支出的刹车线。这就是为何政府债务不断膨胀的主要原因。

美联储的所作所为在本质上来说,是将稀缺资源从生产部门转移到了货币化的政府债务上,引发了一场混乱的资产泡沫,还顺便通过美元贬值让其他国家为它买单。

Ali Mecklai认为,事到如今,过去用来对抗经济衰退的资源在上一次衰退中已经被完全耗尽。用债务来还债是不负责任的,对子孙后代也不公平。

显然,财政和货币需要受到限制了。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64