澳洲贷款人压力最大邮编区出炉,10个有7个在墨尔本,悉尼内城区“上榜”(组图)

由于担心三十年来的第一次大衰退将引发止赎潮(foreclosure),澳洲揭露了抵押贷款压力最大的邮编区域。

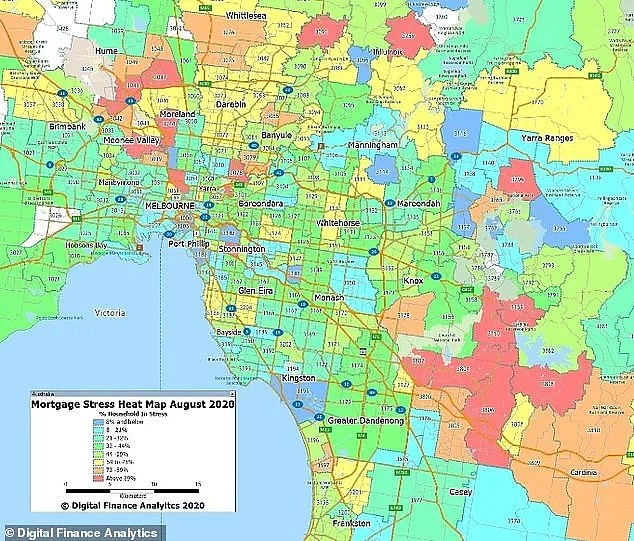

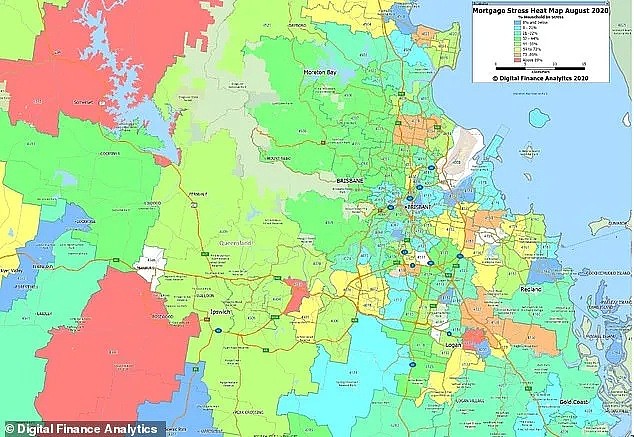

Digital Finance Analytics(DFA)估计有40.1%的房屋借款人正承受压力。自二月份疫情流行以来,这个压力有增无减,且迅速蹿高。悉尼和墨尔本外郊有80%的贷款人陷入困境。悉尼北岸和东部郊区的富裕地区也在红色区域。澳大利亚十大抵押贷款压力最严重的区域中,墨尔本占了七个,集中在东南部和北部,Pascoe Vale、Narre Warren、Belgrave、Armadale、Essendon居首位。

标普全球(S&P Global)也将悉尼的内城区、南部和其他西南地区、墨尔本东部、莫宁顿半岛(Mornington Peninsula )和昆士兰州的黄金海岸和阳光海岸确定为 “困境热点地区”(hotspots)。其中,昆州的热点地区与旅游业停摆有很大的直接联系。

DFA计算得出,疫情造成墨尔本、悉尼、布里斯班、珀斯、霍巴特和其他部分地区超过80%的借款人难以支付账单。从全国平均水平来看,这一数字从2月的33%上升到40%。六个月的“还贷假期”缓解了一时,但假期马上要过了,标普全球( S&P Global)的新报告预计,到2020年最后几个月,住房市场的压力可能会增加,按揭贷款的还款拖欠和违约预计将增加。

各贷款机构可以自行决定将期限延长四个月。“我们预计拖欠会在2020年下半年开始,更大程度的损失将在2021年出现。”报告说:“同时,按揭欠款的表现可能因州和领地而异,这一点可以反映出各州经济复苏的进展。”

标普全球最新的抵押贷款报告称,政府补贴到期后的经济复苏阶段的数据,将有助于进一步确定按揭贷款拖欠和违约增加的规模。澳大利亚储备银行上个月表示,由于失业率自1994年以来首次达到两位数,房价恐下跌40%。这不是不可能,全球金融危机发生数年后,美国和英国就出现这种情况了,澳大利亚情况不乐观,澳洲经济正处于29年来首次衰退。

但也不是所有预测都是极度悲观的。住房行业协会(Housing Industry Association)首席经济学家Tim Reardon表示,违约趋势可能会类似2008年全球金融危机之后的情况。08年危机开始之初,美国的违约率为6%,随时间推移上升至30%,澳大利亚的违约率却从1.4%升至1.6%,几乎可忽略不计。“鉴于目前的贷款审核和发放比当时更为保守,很难看到按揭贷款的拖欠会给金融体系构成风险。”

(Tim Reardon, 图片来源:the real estate conversation)

本周二发布的 CoreLogic数据显示,2月份以来的六个月中,悉尼的房价仅下跌了2.5%,墨尔本下跌了近5%。8月份房价下降速度有所放缓。上月,全国房价下跌了0.4%。悉尼7月份下降了一个百分点,8月份下降了0.5%。陷入二次封城的墨尔本继续领跌,连续第二个月下跌1.2%。

CoreLogic的研究主管Tim Lawless说,许多人可能会对房价“相对温和的下滑”感到意外。但是,由于像JobKeeper这样的政府刺激措施将结束或减少,以及还贷假期的结束,最糟糕的情况可能要在年底之前才会出现。标普全球仍预计房地产价格将下跌10%。

在所有人群中,年轻家庭的处境特别令人忧心,其中73.1%处于困境中。Digital Finance Analytics的负责人经济学家马丁·诺斯(Martin North)说,随着失业率的上升,随着延长的抵押贷款还款期的结束,郊区的问题在2021年3月将进一步恶化。这些人的储蓄率最低,他们的储蓄仅能支付一个月的账单。“这是问题的根源,而不是问题的顶峰。”马丁说,这是一场社会灾难,而不仅仅是金融灾难,“它将转化为暴力和毒品之类的东西”。

专题:新冠疫情在澳大规模爆发进入专题 >>

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64