机构疯抢,提前一周上市!澳股明天又将新增一支“妖股”?

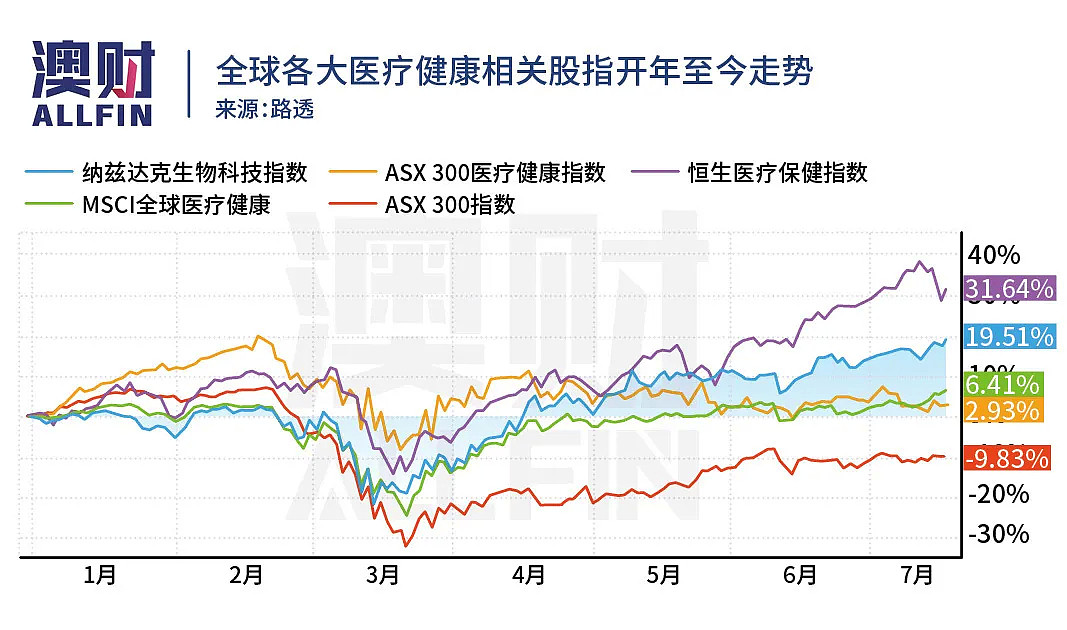

新冠疫情期间,全球资本市场见证了前所未有的巨大波动。在大盘严重承压的情况下,医疗健康和生物技术相关的股指不仅远远跑赢了大盘(相对值),在绝对回报上也均有亮眼的成绩。

尤其是恒生医疗保健指数和纳斯达克生物科技指数,不仅基本面强劲的传统药企表现强劲,互联网医疗公司的表现在这次疫情期间也颇为精彩。

澳洲医疗板块疫情期间跑赢大盘

ASX 300医疗健康指数表现虽不及中美亮眼,但表现也优于澳股大盘。医疗板块的权重股,血浆巨头CSL (ASX: CSL) 受疫情的影响相对有限,表现稳定;但养老院、诊所等相关的医疗服务拖了整个指数的后腿。好在呼吸机等医疗设备商Fisher & Paykel (ASX: FPH) 力挽狂澜,带动了整体指数的上行。

从上面的简析中不难看出,医疗板块在全球范围内均有不错的表现。若投资人能对其进一步筛选,则将带来高额的回报,正如上面的恒生医疗保健和纳斯达克生物技术,他们背后所代表的互联网医疗和生物技术正是本次疫情中最大的受益者。

生物科技IPO上市表现亮眼

虽然澳洲的IPO市场在2020上半年 颇为安静,新上市公司数量不多,但截至6月30日,上半年的IPO平均录得16%的回报,而同期大盘下跌12%。

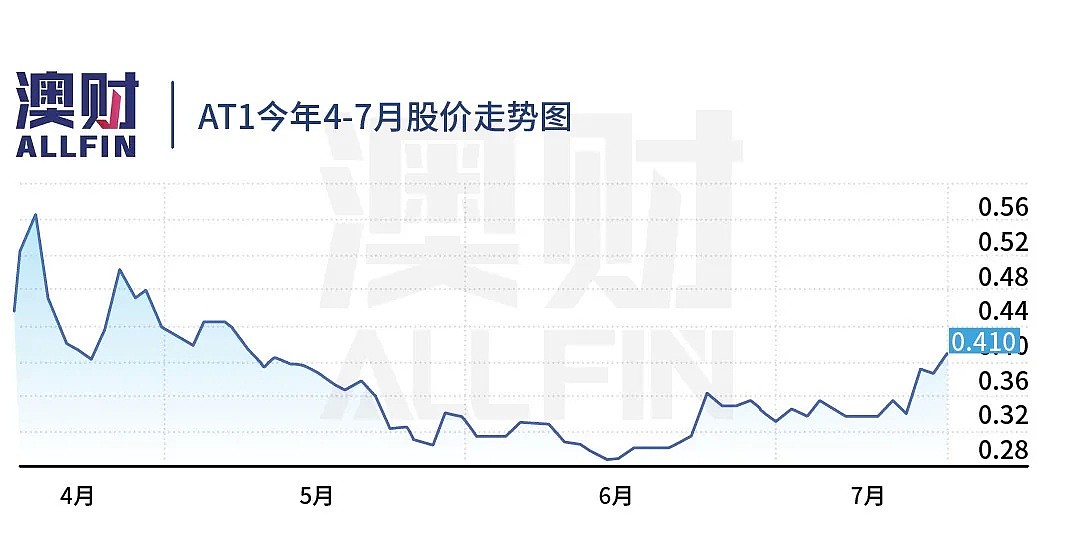

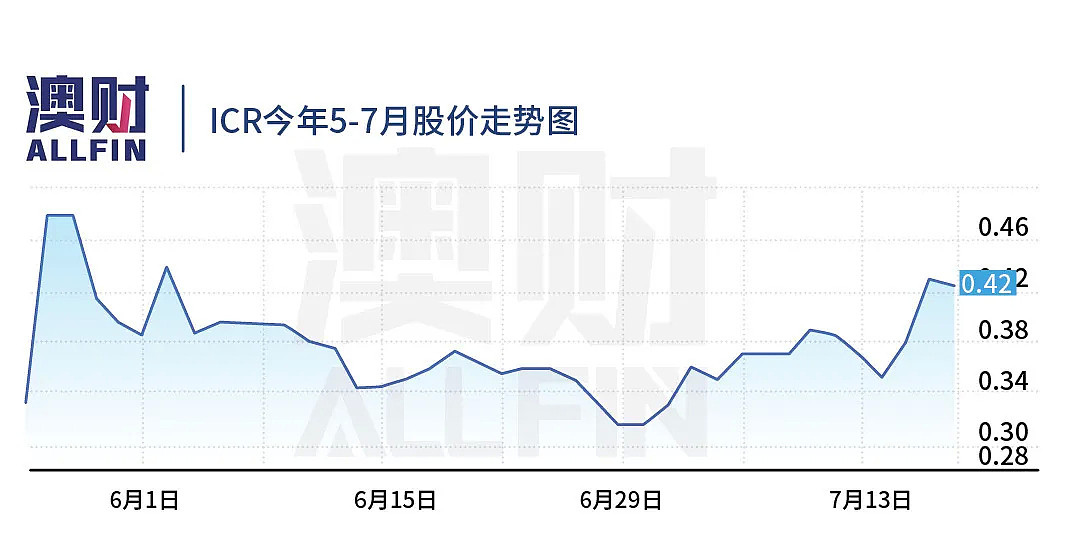

上市后表现最好的为企业资产管理软件提供商Cosol (ASX: COS),增长近200%;其次表现最佳的两家公司均属医疗科技板块——医疗设备公司Atomo Diagnostics (ASX: AT1),IPO增幅达105%;以及家用健康检测设备提供商Intelicare (ASX: ICR) 上涨110%,结合了医疗设备和互联网医疗技术,将适用于后疫情时代的远程医疗趋势。

机构疯抢

今年最大生物科技IPO明天提前上市

在这样的大背景下,专攻伤口愈合的生物科技公司Aroa Biosurgery(ASX:ARX)明天即将于ASX上市。

Aroa的核心技术是从羊胃中提取成分,制成生物性材料支架。与人工材料不同,生物材料包含了更多的胶原、弹力蛋白等生物分子,使得在复发感染控制和伤口愈合效率上,遥遥领先于人工材料。

即使在疫情期间,市场也给予了非常积极的反馈——IPO大幅度5倍超额认购,原定的上市计划也因进度加快而提前了一周。更加“牛”的是,所有基金的认购金额均遭到了大幅度的按比例缩减(scale back)。

无论是号称澳洲“对冲之王”的Regal Funds Management,还是澳洲最顶尖的Pre-IPO/中小盘股基金Perennial,亦或是澳洲顶级老牌基金Firetrail,全部一视同仁,可见本次IPO份额竞争极为激烈。

Aroa为什么受到机构如此热捧?

饱满的产品矩阵

首先,Aroa拥有三种产品,即endoform、Myriad和Ovitex,对应着三种不同的应用场景。其中endoform主要应用于一般的小面积伤口和皮肤溃烂等情况;Myriad应用于大面积的伤口、灼伤等情况;Ovitex则是特定用于疝气手术的定制产品。借助不同细分的三款产品,Aroa可以通过更多的医院诊所服务于更加广大的患者群众。

其次,Aroa设定这三类产品有其深意。Endoform用于小面积伤口,这类产品的需求量往往比较大,而产品本身的定价也相对较低,因此自然而然endoform就成为了Aroa的流量担当,负责为公司创造知名度并打开下游渠道。

更重要的是,大体量的endoform还可以使得Aroa实现更大的规模效应,全面降低成本,可谓是一举两得。反观类似Myriad这类的中端产品,则是Aroa的利润担当。通过前期endoform的累积,Aroa的产品的应用次数已经超数百万。在这样的助力铺垫下,中端产品进入下游的渠道则变得更加容易。

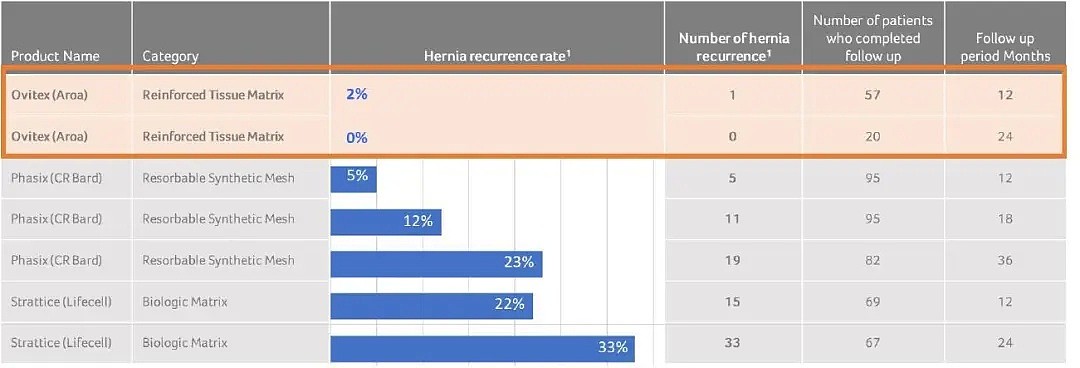

最后,如果只是单纯专注于中低端产品,在如今的生物科技行业是很难立足的,需要一些能够树立起强大护城河的高精尖产品。因此Aroa也不遗余力地开发研究Ovitex,这一款专门用于疝气手术治疗的产品。根据最新的调研显示,在使用Aroa产品后,其症状复发率近乎0%,远低于同行产品(见下图)。

用于疝气治疗的Ovitex强化生物支架

与同类产品的复发率对照统计表

如此一来便形成了Aroa独特的产品矩阵,从现金流、销售渠道、长期竞争力等多个角度去思考后打造出来的结果。这相比于依靠单一技术或产品而进行大肆鼓吹的公司来说,更加地立体、饱满和多元。

同类公司表现十分亮眼,3年涨幅超10倍

Polynovo(ASX:PNV)专注于伤口治愈,旗下的产品是人工制造的材料支架,该支架不仅可以暂时性地链接缝合伤口,对伤口起到保护和抗菌作用,还可以促进人体自身修复的机能,加快伤口愈合。

2020年开年至今涨幅近15%

3年股价涨幅超10倍

市值近15亿澳元

至今仍未实现盈利

然而就是这样一家商业化也仅仅停留在初期,20上半财年仅录得1000万澳元营收的公司,在资本市场上受到了巨大的认可。从外部因素来看,伤口愈合的市场规模庞大。

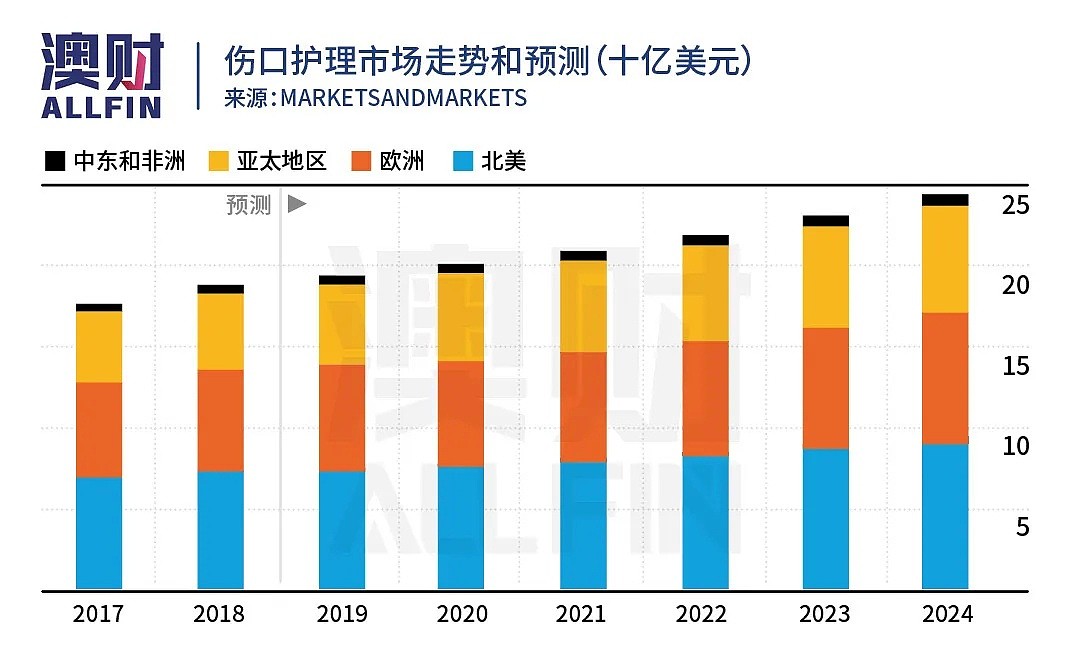

根据MARKETSANDMARKETS的数据显示,2019年全球伤口愈合的市场规模接近200亿美元。同时,将以4.6%的复合年均增长率于2024年触及近250亿美元的大关。市场中没有明显的龙头领导者,是一片尚待开发的蓝海。

从内因来看,PNV拥有CSIRO的技术加持,其技术也在多国获得专利和政府许可。在全面开启商业化进程后,坐拥市场、产品、技术等各方优秀先天条件的PNV,满足了股价起飞的多个条件。但是,PNV似乎飞得有一些高。

目前投行分析师给出的PNV 20财年企业营收的预测值中位数为2400万澳元。基于近15亿澳元的市值来说,市销率接近63倍。这对于绝大部分公司来说都是一个非常高的估值水平。就PNV预期的增长速度来看,或许较难撑起如此的估值。

技术更加成熟,估值更加合理

已经有超过500万起伤口愈合手术使用Aroa的生物性产品,在全球范围内已经获得35个国家和地区的相关许可,其中更是获得美国FDA的许可,使得Aroa可以在美国进行产品销售。

2019财年,Aroa的企业营收已经突破了1500万澳元,更有望对应于今年录得2000万澳元以上的营收,与其所对应的市销率为10倍左右。

与之相比,PNV动辄63倍的市销率似乎有些过高,但这或许也能反面体现出Aroa上市后的潜力。更重要的是,Aroa还录得了正向的EBITDA以及数千万澳元的现金储备,能够使其轻松对应任何紧急的突发情况。反观PNV,截至目前仍处于亏损的状态,在疫情期间,这对于一家需要长期输血的公司是极具挑战性的。

小结

总体来看,Aroa不仅选对了行业并且进行了细心的钻研和摸索,找到了自己独特的定位和产品矩阵。在商业化进程和财务表现都稍胜一筹的情况下,Aroa上市的估值水平仅为2.25亿澳元。如果将PNV的15亿澳元进行直接对标,其向上的增长空间可谓是巨大的。

类似Perennial、Firetrail和Ellerston Capital这样顶级的机构投资人也正是看准了如此的机遇,早在Pre-IPO轮便抢先投资,同时也提前锁定了其IPO轮的份额。根据上市前便如此火爆的市场情绪来看,上市后或将迎来一波上行走势,根据同类公司估值,短期上涨空间可能直逼50%以上。

Aroa将于本周五(7月24日)上午11点在澳洲证券交易所(ASX)正式上市,发行价0.75澳元,代码ARX。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64