3分钟看懂思摩尔:”电子烟第一股“值得打新吗?

导读:思摩尔所在的赛道在港股相对新颖,公司的行业龙头地位、稳定的大客户,都为公司未来的业绩增长带来较强的确定性。

01

思摩尔打新基本信息

思摩尔(01477.HK)申购时间:6月29日9:30至7月3日8:30

发行价区间:13.16-14.66港元

中签公布时间:7月9日

每手股数:500

预计上市时间:7月10日

入场费:7403.87港元

总发售数量:1.0593亿股

02

思摩尔是干什么的?

根据弗若斯特沙利文的资料,经过10年发展,公司2019年的全球市场份额已达到16.5%(按收益计),是全球最大的电子雾化设备制造商。

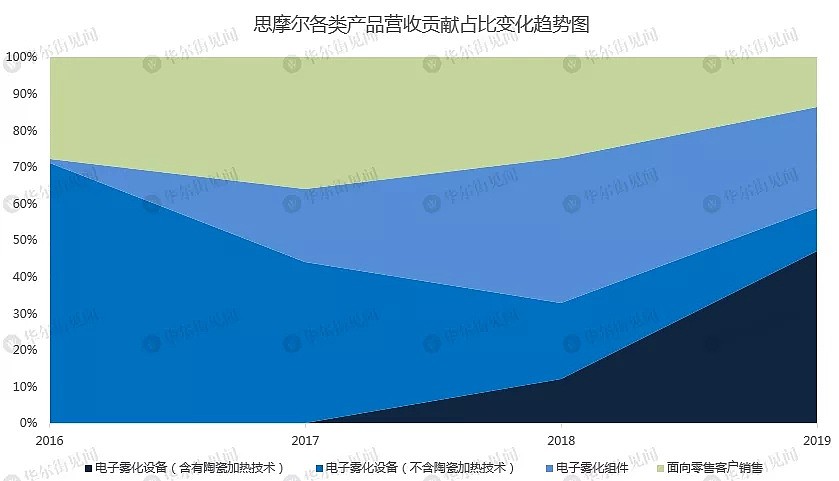

根据公司招股书披露的数据,公司的各类产品对营收贡献占比在过去四年中变化明显。

2016年时,不含陶瓷加热技术的电子雾化设备为公司贡献了七成收入,到了2019年,含有陶瓷加热技术的电子雾化设备则为公司贡献了近一半收入,同一年,不含陶瓷加热技术的电子雾化设备对公司的收入贡献占比仅剩一成多。

含有陶瓷加热技术的电子雾化设备对营收的贡献迅速攀升是因为公司2018年以来量产的FEELM陶瓷雾化芯受到市场的认可。与传统的棉芯加热相比,陶瓷加热能够将雾化汽量提高25%,并且具有较好的连续性。在提高加热效果的同时,能够节约20%的电能,延长电子烟设备的电池寿命。

2019年,电子雾化组件对收入的贡献近三成。

在过去四年中,公司面向企业客户的销售收入一直明显高于零售收入,从2017年开始,来自零售的收入占比连续下降,到2019年,这部分收入为公司总收入的13.7%。

03

思摩尔赚钱能力怎么样?

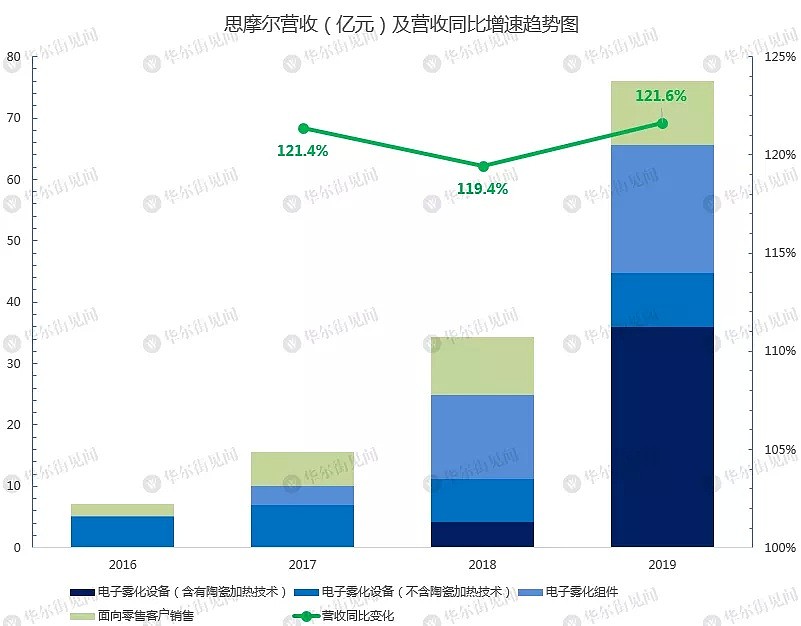

虽然思摩尔的几大业务对营收的贡献占比在过去四年中变化很大,但每一类型产品的收入绝对值都在过去四年中稳步增加。

根据财报披露的数据,从2017年至2019年,思摩尔每年的营收同比增速都在120%左右。

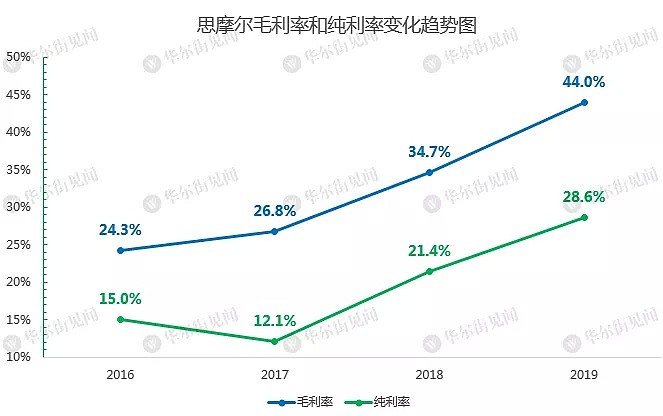

在过去四年中,思摩尔的毛利率逐年提升,从2016年的24.3%攀升至2019年的44%;纯利率除了在2017年稍有下降外,之后两年连续提升,在2019年达到了28.6%。

04

思摩尔的护城河在哪里?

思摩尔的护城河主要体现在其行业地位、稳定的大客户等方面。

首先,在过去几年中,思摩尔的行业龙头地位日益巩固,还有进一步扩张其市场份额的空间。

思摩尔所在的电子烟设备行业成长迅速,根据招股书披露的数据,目前有大约1200家企业生产相关设备。思摩尔在行业中位于龙头老大的地位,并且在过去几年中这一地位得到了巩固。

从2018年至2019年,思摩尔收入翻倍增长,市占率达到了16.5%,整体行业收入增速达到30%。尽管如此,位列行业第二至第五名的企业,收入均出现两位数下滑,其中第二名的市占率为6.5%,第三至第五名的市占率不足3%。这显示出,在这一市场中,思摩尔的行业龙头地位甚至垄断地位得到加强。

尽管已经是龙头,但思摩尔在未来仍有扩展空间。招股书披露,2019年前五大市场参与者占市场份额仅为30.5%,前十大参与者的市场份额加起来还不到一半,并且大部分电子雾化设备制造商为小中型企业。

这意味着未来这一市场的集中度仍有提高的空间,作为龙头的思摩尔显然已经占据了优势。

思摩尔的另一个护城河来自稳定的大客户。

烟草行业在世界各国都具有垄断的性质,思摩尔很早就获得了稳定的大客户:日本烟草、英美烟草、RELX和NJOY等都是其主要客户。其八成产品销往欧美和日本。

由于思摩尔已经获得了稳定的大客户,这对其他后来者就造成了很高的行业壁垒:要想让这些烟草商的供应商从思摩尔换成别的公司,并不容易。

综合来看,由于思摩尔在行业中的龙头地位稳固,并且有成熟且稳定的分销渠道和大客户,伴随着规模效应,在可见的未来,公司在行业中的话语权有望继续提升,其定价能力和盈利能力也有望持续增长。

05

思摩尔所处的行业怎么样?

思摩尔是全球最大的电子雾化设备生产商,上文已经提到,其所处的电子烟行业仍然处于高速增长期,其市场前景广阔。

但是,电子烟行业也面临诸多风险。

最重要的风险来自各国对电子烟产品的监管。去年下半年以来,中国、美国、印度等多国相继发布对电子烟的监管措施,WHO等组织也提醒公众,电子烟依然存在对身体的危害。

思摩尔在招股书中也提到,多国政府正考虑实施对电子烟更加严格的法律法规,预计将对电子雾化行业施加各种限制,包括禁止公共场所使用、征收附加税等,这将限制电子烟行业的发展。

06

思摩尔如何估值?

按照发行价区间9.6-12.4港元,思摩尔的PE(TTM)倍数为22.7倍至29.3倍。

安信国际认为:

考虑到公司过去收入爆发式增长,并且公司未来增长仍然可期,行业仍有很大发展空间,而公司的龙头地位较为凸显。综合来看,我们认为该估值略低。

思摩尔上市后有较大的上涨空间。思摩尔可对标去年6月上市的中烟香港(6055.HK),该股上市后表现突出,上市价为4.88元,不到1个月曾升至28.34元。截止2020年6月23日,中烟香港PETTM为33.3倍,而其收入及利润增速远低于思摩尔。

中泰证券则认为:

对已有新型烟草业绩进行价值评估,典型的企业是盈趣科技和麦克韦尔。

盈趣科技:我们取2018年1月30日盈趣科技上市后打开涨停市值(332 亿)与2018年3月6日峰值市值(453 亿)的均值392亿元作为基准,按照2017年报表,假设盈趣科技电子烟部件净利率为40%,得出电子烟部件与其他产品贡献利润分别为6.6亿元和3.2亿元,我们按照非烟产品25倍PE测算,得出当时市场给予公司电子烟产品估值为47倍。

麦克韦尔:麦克韦尔退市前最后一日收盘市值为85.3亿元,公司2017年归母净利润为2.2亿元,对应2017年PE为39倍。

如果按照安信国际和中泰证券的估值来算,和思摩尔定价区间对应的估值相对较低。

07

思摩尔的保荐人和基石投资者情况如何?

目前,多名基石投资者参与思摩尔认购,份额占发售总股份的41.72(按定价区间中位数)。主要的基石投资者包括:

华能信托投资了8000万美元,Prime Capital Funds投资了5000万美元,北京磐泽投资了3508万美元,3W Fund、涌容资产、混沌投资分别投资了3000万美元,常春藤投资了3500万美元,千合资本和广发基金分别投资了1500万美元。

思摩尔的保荐人中信里昂最近1年共保荐7家公司,上市首日6正1负。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64