昔日“小破站”,今日大明星 | 见智数据报告

昔日的“小破站”如今已是美股中概股的绝对明星。今年以来,哔哩哔哩(BILI.O)股价累计上涨超过40%,市值突破90亿美元。

有意思的是,产业投资者与二级市场投资者一同“干杯”,2月腾讯控股(700.HK)增持至18%,而上周索尼斥资4亿美元战略入股。

01

模型更新要点

1、哔哩哔哩仍然是一家商业化进程充满可塑性的企业。

见智的预测基于现有业务的线性外推,而实际上B站完全有可能在未来某个时点启动一项具有爆发力的新业务。因此,我们建议使用者谨慎参考模型的结论,以动态视角去观察B站的成长过程。

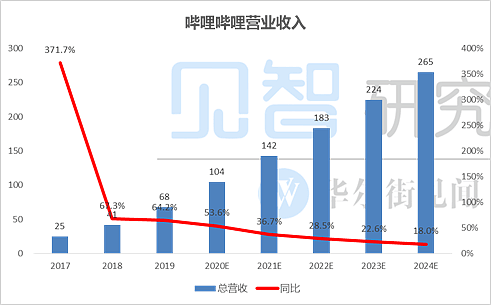

2、见智预测,2020年哔哩哔哩将实现营业收入104亿元,同比增长54%,归母净亏损15亿元,同比扩大15%。见智的预测结果与当前一致预期并不存在显著差异。

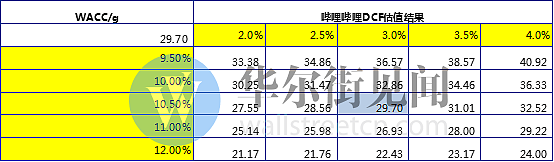

3、在折现率=10.5%、永续增长率=3%的假设之下,哔哩哔哩的DCF估值结果为每股29.70美元,较目前价格溢价8%。

02

远景展望

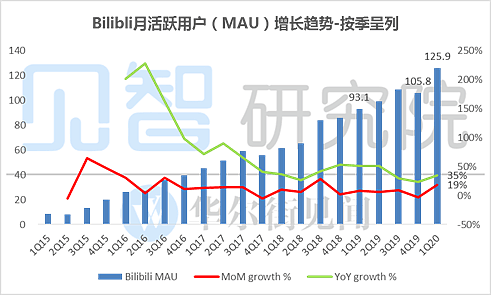

1、尽管移动互联网的红利已不再,但哔哩哔哩正在向广阔的存量市场开拓。

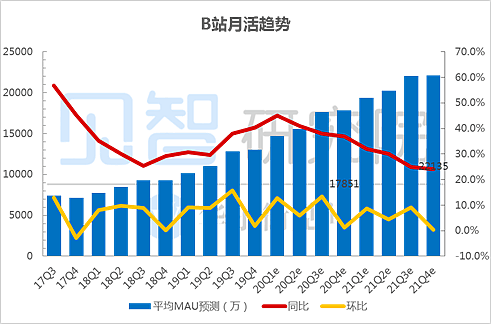

得益于“2019最后的夜”跨年晚会的成功举办以及新冠疫情的一次性影响,见智保守估计今年一季度B站净增MAU(月活跃用户数)将超过1600万,使得四季度接近实现1.8亿的MAU目标。

2、未来5年,B站营业收入有望增长至2024年的265亿元,复合增长率为31%。

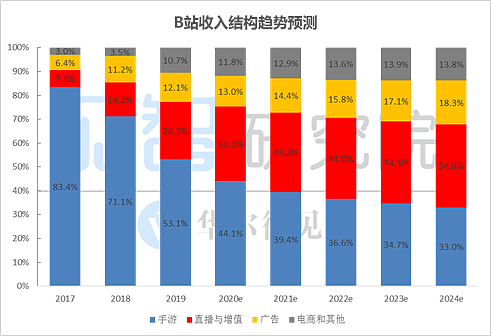

同时,B站也将成为一家营收结构更加均衡的公司,直播与增值服务、广告业务的营收占比将持续提升。

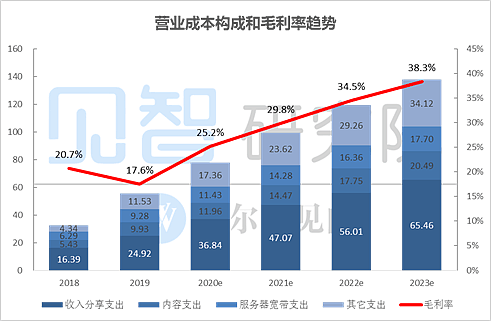

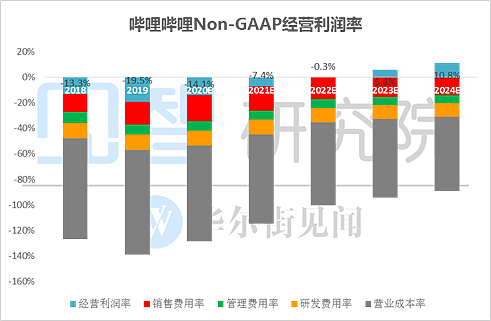

3、未来5年,得益于广告业务占比提升以及直播与增值服务、电商业务的规模效应显现,哔哩哔哩的毛利率将保持上升趋势。

同时,在规模效应的作用之下,B站的经营费用率有望改善。

见智预计,2022年有望基本实现盈亏平衡,Non-GAAP经营利润率最终将升至10%以上。

03

高频数据追踪

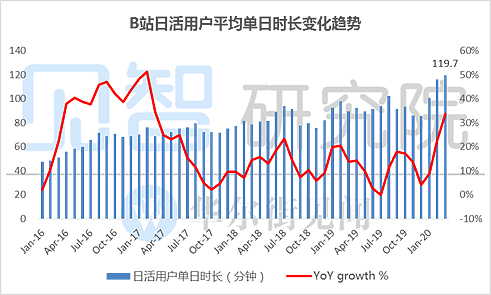

B站作为一支成长股,当前阶段最为核心的指标是MAU(月活跃用户数)及用户时长。

根据Questmobile的数据,今年第一季度B站的用户数据可以用“井喷”来形容。其中,按季呈列的MAU较上个季度环比增长19%,总用户时长同比增长67%。

数据来源:Questmobile,见智研究院整理

注:Questmobile的MAU披露口径与公司官方数据略有差异,请谨慎参考

令人震撼的是,单DAU平均单日时长在3月达到了120分钟,创造历史新高,并远超抖音、快手、西瓜视频等一众竞争对手!

数据来源:Questmobile,见智研究院整理

注:Questmobile的MAU披露口径与公司官方数据略有差异,请谨慎参考

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64