负利率时代(组图)

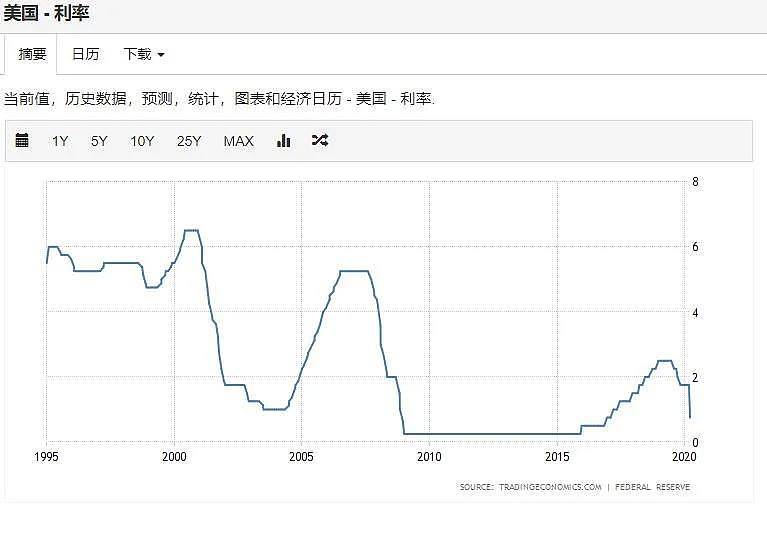

由于市场风险因素的加剧,导致流动性缺失。在集团公司面临在资产大幅缩水的同时对于个人投资者也是一样,从近期数据消息美国也加入欧洲和日本国债负利率的战队中。在市场动荡期间,因受到恐慌情绪影响的投资者,在避险品种同样遭到重挫后其资金流向安全固定收益产品。在民众的疯狂行为下导致1月期和3个月期美国国债收益率在近日跌破零轴。在疫情加速蔓延与恐惧的双重作用下,购买国债是为了避免风险的冲击。这才推动短期内美债的上升,收益下行的结果。尽管通过这种方式避险,但债券支付的溢价高于票面价值,到期时获得的收益可能低于初始本金。一月期美债收益率报-0.053%,三月期美债收益率报-0.033%。

虽然负利率在经济体系中存在,所谓负利率是指的是在某些经济情况下,存款利率(常指一年期定期存款的利率)小于同期CPI的上涨幅度。这时民众的银行存款随着时间的推移,购买力逐渐降低,看起来就好像在“缩水”一样,故被形象的称为负利率。对于这种现象德国,这一趋势更为普遍,除了30年期债券的持有利率低于零外,所有政府固定收益工具的收益率都低于零。丹麦、法国和瑞典等其他欧洲国家也属于这一类别。

这也是民众在追求优质资产中不可缺少的,当然债券的稳定性与流动性也是金融市场中最重要的工具之一。在这次金融风险中可以看到资产风险中的互换,尚未出现在高压抛售阶段中的挤兑现象,也许还算是幸运的。但在美联储推出所有计划与必要的经济政策中,票据市场要安全得多。在联储基准利率接近零轴水平区间时,也许意味着国债收益率转为负值打开新的时代。在超低利率的宏观环境下,房地产市场的利率仍在上升。美联储(Fed)本月将联邦基金利率目标区间下调1个百分点至0%-0.25%之间,并向金融体系注入了数万亿美元。但30年期抵押贷款平均固定利率上升了8个基点至3.82%,上升到今年1月17日以来的最高水平。

短期美元指数在创出新高102.96后也开始回落,短期目前依然在多头阶段,随着资产负债表飙升,与实施无限量的量化宽松政策后。美元逐步也回落向下运行,虽然目前格局尚在多头方向,但不排除近期再次因政策因素而转势为空。

美联储在过去一周购买了5870亿美元债券,资产负债表达到5.3万亿美元。美联储的动作迹象已经表明,不管是从时间、强度还是货币价值方面来讲,该央行对于欧美国家的新冠疫情全球性大流行的应对力度,都要比2008年金融危机期间所推行救助举措的力度更大、更猛烈。资产负债表可能会飙升至近10万亿美元,该资产负债表主要由该央行为支撑市场和经济而购买的债券构成。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64