零利率!QE4!美联储进入“危机模式”,仿佛重回08年

出乎所有人意料,美联储又提前出手了!

3月16日,美联储赶在亚洲盘前宣布降息到0、7000亿QE与海外央行大规模货币互换计划。

这一系列眼花缭乱的超级组合拳意味着,美联储已经进入了2008年一样的危机模式。

鲍威尔表示,新冠病毒对美国及全球影响深远,海外疲软将在一段时间内拖累美国出口。美国第二季经济可能会疲软。第二季之后“很难说”经济影响会持续多久,将取决于病毒扩散情况。

鲍威尔称,今日的行动将帮助美国经济,促进更有力地回归正常。资产购买计划旨在让关键市场恢复正常运行。

美联储是在周末的紧急会议后做出上述决定,本次会议将替代原定于3月17-18日的议息会议。

不过市场似乎有点蒙,股市不涨反跌,美国三大股指暴跌4%左右,美元大跌,黄金飙升,10年期美国国债收益率快速下行32个基点。

01

购债没有上限

当被问及未来几个月QE和货币互换的期限和上限时,鲍威尔表示“没有月度上限,没有周度上限。美联储市场操作部门将以强劲的力度出手,以尽快恢复市场运作、流动性。我们的措辞是开放的。”

鲍威尔还呼吁美国政府同时推出进一步财政刺激,他认为财政应对措施至关重要。很难说第三和第四季会发生什么。显然有必要出台更广泛的财政政策。

不过,鲍威尔表示目前不会考虑负利率,并不认为负利率是适合美国的政策应对措施。

02

特朗普:祝贺美联储

对美联储的雷霆反应,特朗普给出了少有的赞赏。他在周日的白宫发布会上表示:“我很开心。我想祝贺美联储,他们这次一步到位了,我认为投资者应该振奋。”

在此之前,特朗普曾多次炮轰美联储没有快速行动,眼看着市场暴跌。即便此前的意外降息50基点也没有令特朗普满意。他在多个场合批评称,美联储应该引领市场,而不是跟随其他央行。

在美联储出手之前,特朗普已于上周五宣布美国进入应对新冠肺炎的紧急状态。

周六,美国国会众议院以363-40票投票通过一项立法案,为美国应对新冠肺炎疫情推出一揽子经济援助计划。目前法案已提交参议院。

至此,美国从政府到央行,从财爸到央妈,已经完成紧急动员,使出全力应对此次新冠疫情的冲击。

03

流动性极度紧张

此次美联储一套组合拳,有望为市场提供充足的流动性。鲍威尔称,美国金融状况已明显趋紧。在信用收紧和股市抛售期间,多个金融市场显示出压力迹象。

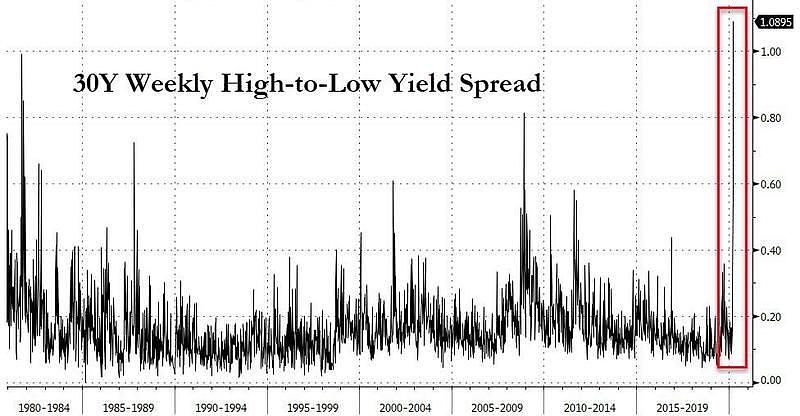

上周暴跌之中,投资者为了保持流动性,连传统的避险资产美债也疯狂抛售。美国债券市场的振幅也是前所未有的,美国30年期国债收益率振幅甚至超过1%:

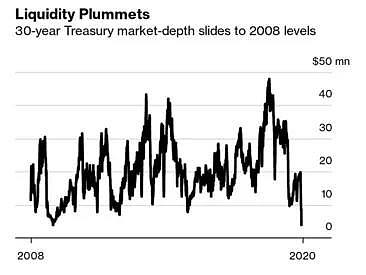

摩根大通的数据也显示,用于衡量债券市场流动性的关键指标“Market depth”已经降至2008年金融危机时的水平。

反映市场流动性风险的最关键指标,即远期利率协议(Forward Rate Agreement,FRA)和隔夜利率互换(Overnight Indexed Swap,OIS)的利差,一周内飙升至近80,已经逼近2009年金融海啸后期的水平。

这意味着中小企业的融资困难可能加剧,未来危机可能进一步恶化。

04

载入史册的一周

美联储之所以会意外推出超级火箭炮救市,原因显然是因为上周的暴跌,无论从任何角度,都已经可以“媲美”历史上任何一次危机。让我们一起回顾一下。

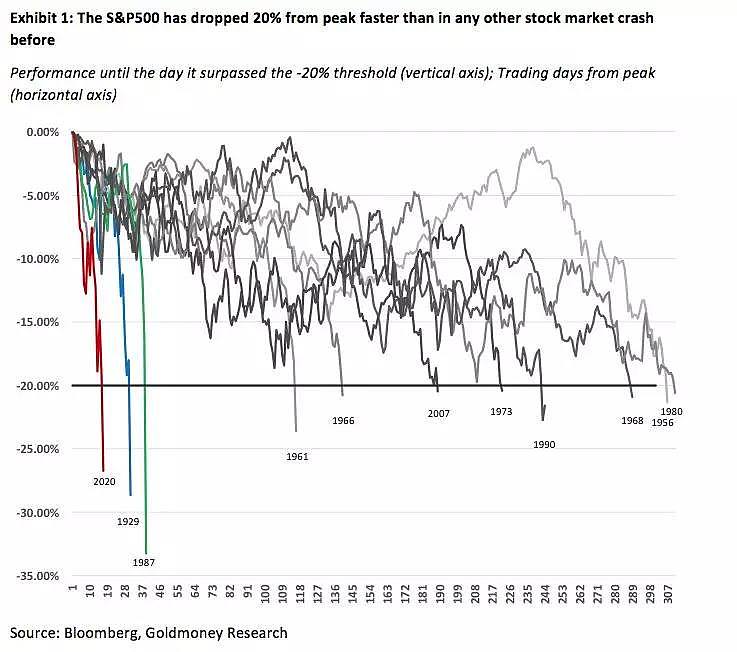

跌入熊市的速度史上最快。标普500指数从高点下挫20%的速度不仅快于上一次金融海啸期间的2007年,甚至快过1987年股灾和1929年的大萧条。

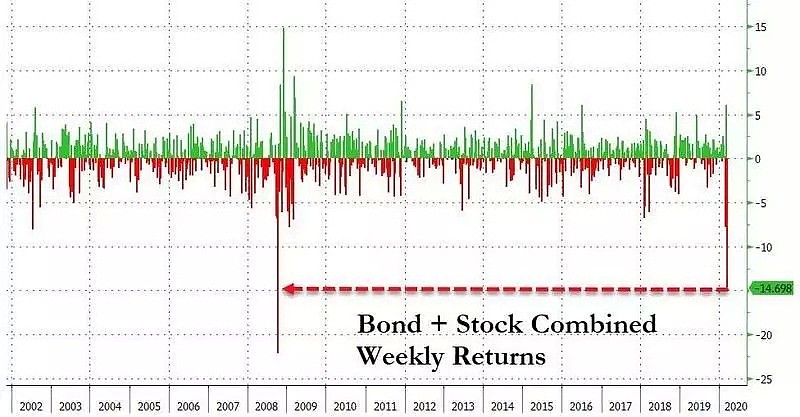

当股市重挫时,传统的对冲资产债券在本周似乎也丧失了对冲风险的功能。股债的投资组合,单周下挫近15%,也创下2008年雷曼兄弟事件以来的最差纪录:

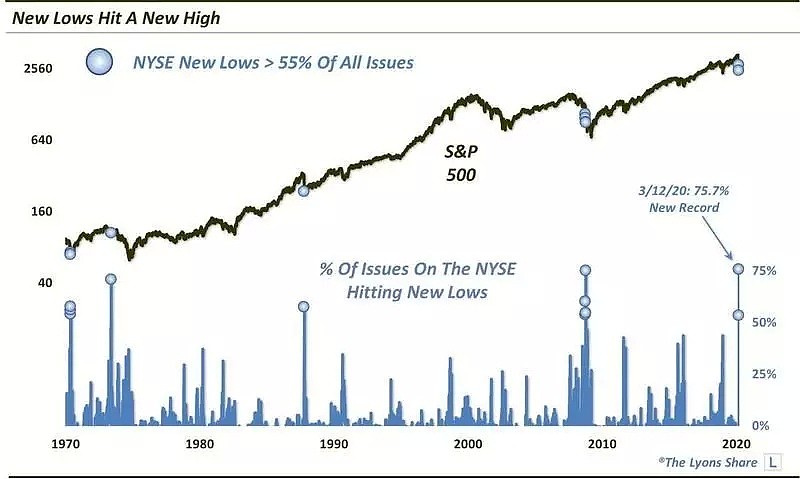

3月12日周四,在纽交所上市的全部中,股价创新低的个股也占到了75.7%,这一比例创历史新高:

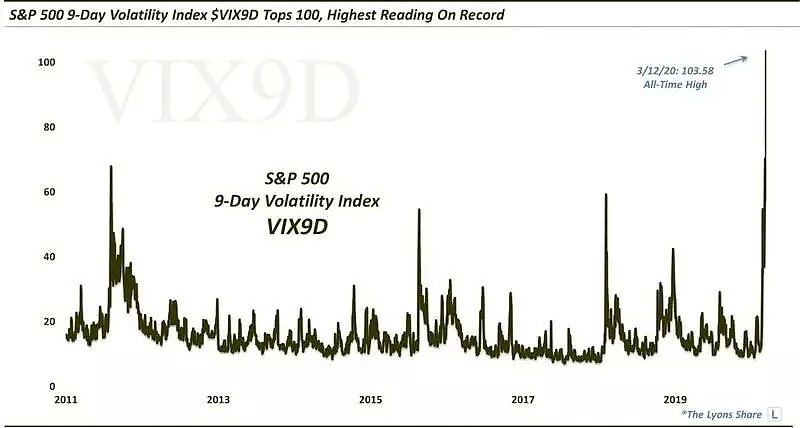

巨大的波动性则推高了追踪波动率的指数。标普500 9天波动率指数VIX9D突破100,创下历史最高记录:

回顾历史,人们不禁担忧,全球资产遭遇抛售,这或许是1929年大萧条的重现。

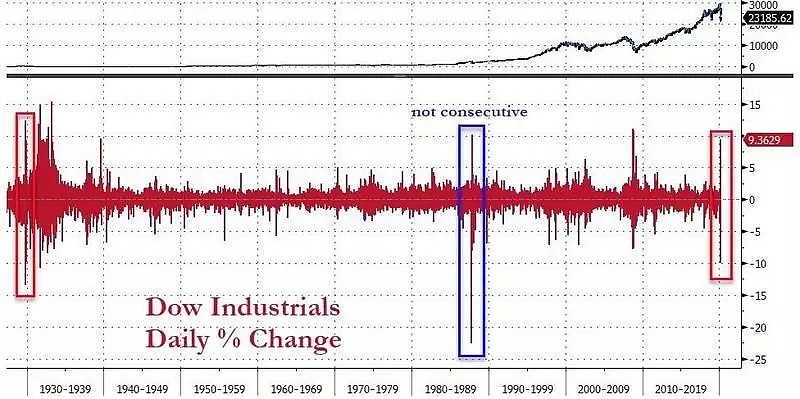

其中一个信号是,道指在周四周五两天,先深跌后大幅反弹,两天之内的振幅接近20%。如果不算1987年股灾,那么这种情况只在1929年10月发生过。

1929年道指虽然反弹了一次,但是之后美股一蹶不振,将美国和全球经济拖入长达四年的大萧条之中:

大萧条中,美联储没有出手,导致市场暴跌持续了多年,经济萎靡不振。一个世纪后伯南克总结大萧条的经验,推出零利率+QE拯救了市场。

这一次,鲍威尔能成功么?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64