万亿养老金首张“热点图”问世 挑选养老金能否“按图索骥”?

养老金(Super)对澳洲人有多重要?答案是,对于非富豪而言,它比房产还重要。

澳洲的精算研究所曾发布过一份白皮书《穷人和富人的退休收入》,对不同收入和年龄组别的人群的各类资产组合进行模拟计算,发现养老金的重要性比一般人认为的要更高。

例如,一对30岁夫妇,拥有财产为134万元(中位数),到65岁退休时,房产财富只占32%,而养老金则占61%。

墨尔本研究所2016年的一项调查显示,养老金正在超过房产,成为澳洲人最重要的投资。这意味着在大多数人退休时,养老金将成为他们保障经济独立的最核心资产。

澳洲的强制养老金缴纳制度已经实施了25年。但利益冲突、管理不善和回报率低下等问题,已成为整个养老金行业普遍面临的顽疾和沉疴。养老基金仍然没有义务明示他们向客户收取的费用,没有经济知识的客户几乎不可能理解他们的收费。大多数家庭花在养老金上的管理费用高于燃气和电力费用的总和。

今年9月,根据政府智库生产力委员会(PC)的报告,澳洲政府正准备对2.8万亿澳元的养老金(superannuation)行业进行全面改革。

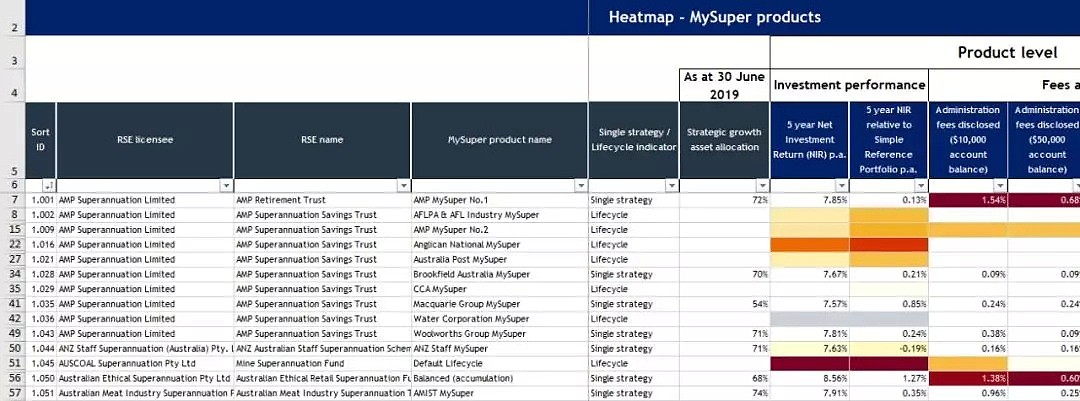

12月10日周二澳审慎监管局(APRA)发布的人们期待已久的MySuper产品热点图(heatmap),正是这一改革的起点。

首张“热点图”

APRA在周二上午发布的第一版MySuper热点图中, 从黄色到深红色的渐变颜色,突出显示养老基金的投资回报、费用和成本表现不佳以及会员实际回报的可持续性,红色表示业绩较差和费用较高。(查看完整热点图可访问:http://bit.ly/38ngxqk.)

“热点图”颜色说明

“热点图”对410个MySuper 产品的评价(局部)

对于MySuper余额为10,000澳元的账户,从费用方面,表现最差的是BEST Superannuation(3.79%),First Super为1.78%,Pitcher Retirement Plan为1.73%,IAG和NRMA为1.59%,AMP Retirement Trust为1.54%。

五年投资净回报表现最差的:Pitcher Retirement年回报率为5.85%,Energy Industries Super为6.19%,Maritime Super为6.23%。

APRA副主席Helen Rowell说,此举旨在揭示澳洲养老金产品中“表现不佳”的末位者。监管机构已经开始联系那些业绩最差的受托人,了解他们将如何改善会员的实际回报,如果他们不能及时做出重大改进,监管机构表示将考虑其他选择,包括迫使他们考虑合并或退出该行业。

但她也“敲打”了整个养老金行业:“没有人应该沾沾自喜。我们希望所有受托人都能使用热点图来反思其当前表现的原因,并确定他们可以做得更好的地方。”

热点图不是静态而是动态变化的。APRA确认将在明年上半年更新热点图,目前打算“至少每年”更新一次热点图。

数据亮点

APRA从这些数据中发现的一些亮点。例如,在某些情况下,尽管通常收取较高费用,而较高的费用会降低净回报,但这类产品仍可以实现较高的净回报。

再如,与生命周期产品相比,更多的单一策略产品业绩更优。

生命周期产品,也称为“生命阶段”产品或“目标日期”产品,诞生于1990年代初,但直到2007-09年全球金融危机之后才真正流行起来。这类产品是养老金市场中的“累进”产品,随着成员年龄的增长,防御性资产(例如现金)相对于增长资产(例如股票)的相对权重会自动增加。

除了热点图,APRA还发布了一份文件,显示养老金成员的实际回报“在整个行业范围内千差万别”,并且所有行业和投资状况中都有表现较差者。

APRA说:“虽然有例外,但较高的费用通常与较低的净回报相关”,“低余额帐户受管理费用影响最大,而高余额帐户受基于百分比的费用影响最大”。

业界反馈

当然,作为一个初步的尝试,热点图并不完美。APRA说,尽管热点图是评价MySuper产品性能及其改进方法的“起点”,但它并未提供受托人表现的完整描述。

“创建一个能够有效评估具有广泛不同风险特征和资产分配的产品的单一文档,一直是一项挑战。我们需要对某些领域的数据做出某些假设。但是我们对我们的方法,以及可以从热点图得出的某些Mysuper产品欠佳的总体结论充满信心。” Rowell说。

APRA的热点图也引起了养老金行业的一些批评。

AustralianSuper首席执行官Ian Silk说,该基金对APRA的首张热图表示欢迎,并期待与监管机构合作,“随着时间的推移完善和改进方法”。

澳大利亚养老基金协会警告,由于APRA的方法以及对三年和五年业绩的关注,可能会产生“意想不到的后果”。

ASFA养老金负责人Martin Fahy表示:“获得良好的投资业绩和更广泛的成员业绩是一项长期的旅程,不是以年为单位,而是以数十年为单位。”

金融服务理事会警告说,不应将MySuper热图用于对退休金产品进行排名:“了解热点图是一个时间点分析非常重要,这对于APRA的监督活动是一个有用的工具,但并不能说明整个问题。”

行业洗牌进行时

生产力委员会希望APRA更积极地介入以清除监管盲区。例如有一条建议是,至少创建一个至少包含10只“最佳表现”基金的选择栏,这些基金可以成为默认选项。这10只基金由专家小组挑选,专家小组每四年调整一次。

政府正在考虑的一种选择是将 “最佳表现”的20-30个养老基金作为企业新雇员的“默认基金”名单,这个名单将接受年度审查,以淘汰表现不佳的基金,保留表现较好的基金。

财长Josh Frydenberg在今年初的一份媒体通告中说,生产力委员会的提出的改革措施每年可使养老金成员的收入增加38亿澳元。这将使一名现年55岁的工作者退休后多获得79,000澳元,使现在刚就业者在退休时多获得533,000澳元,是维持现状情况下的两倍。

无论如何,养老金行业的改革大幕已经拉开,行业洗牌也已经开始。

本月早些时候,养老基金MTAA和Tasplan宣布将于明年10月1日合并为一个总规模达230亿澳元的养老基金。面对政治和立法压力,规模较小的养老基金将更寻求更多的合并。

MTAA与Tasplan合并之际,澳审慎监管局(APRA)被赋予了更多权力来迫使养老基金进行合并,特别是在基金的投资收益较低的情况下。

截至目前,拥有四个以上成员的养老基金数量已从2018年9月的193个下降到今年9月的187个。而养老金的总资产从1.8万亿澳元增加到1.97万亿澳元。

零售养老基金的数量从116个下降到114个,公司养老基金的数量从21个下降到18个,行业养老基金的数量从38个下降到37个。

澳洲养老基金行业近30年来最大的变化正在进行时。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64